Alertas rojas: señales de implosión en la economía global

Alertas rojas: señales de implosión en la economía global

|

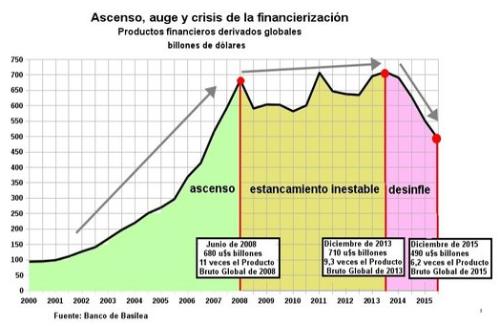

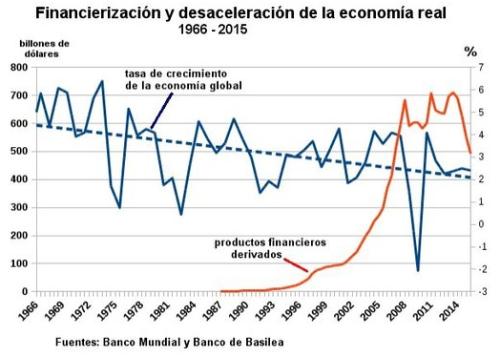

[Comentarios añadidos] Por Jorge Beinstein A fines de Mayo, durante la reunión del G7 Shinzo Abe, primer ministro de Japón, anunció la proximidad de una gran crisis global1, el comentario más difundido por los medios de comunicación fue que se trataba de un alarmismo exagerado reflejo de la difícil situación de la economía japonesa. De todos modos no faltan los que admiten la existencia de peligros pero en general los atribuyen a los desequilibrios financieros de China, a la recesión en Brasil o a las turbulencias europeas. La situación en los Estados Unidos suele merecer comentarios prudentes distantes de cualquier alarmismo. Sin embargo el centro motor de la última gran crisis global (año 2008) fue la explosión de la burbuja inmobiliaria estadounidense, ahora los expertos no perciben allí burbujas en plena expansión a punto de estallar [donde queda la burbuja actual del fracking?] sino todo lo contrario: actividades financieras, industriales y comerciales estancadas, crecimientos anémicos y otras señales al parecer tranquilizantes que alejan la imagen de algún tipo de euforia descontrolada. Pero es imposible ignorar la realidad. Los productos financieros derivados constituyen la componente mayoritaria decisiva de la trama especulativa global, solo cinco bancos de los Estados Unidos más el Deutsche Bank han acumulado esos frágiles activos por unos 320 billones (millones de millones) de dólares2 equivalentes a aproximadamente 4,2 veces el Producto Bruto Mundial (año 2015), eso representa el 65 % de la totalidad de productos financieros derivados del planeta registrados en diciembre de 2015 por el Banco de Basilea. Esa hiper-concentración financiera debería ser una señal de alarma y el panorama se agrava cuando constatamos que dicha masa financiera se está desinflando de manera irresistible: en diciembre de 2013 los derivados globales llegaban a unos 710 billones de dólares, apenas dos años después, en diciembre de 2015 el Banco de Basilea registraba 490 billones de dólares... en solo 24 meses se evaporaron 220 billones de dólares, cifra equivalente a unas 2,8 veces el Producto Bruto Global de 2015. No se trató de un accidente sino del resultado de la interacción perversa, a nivel mundial, entre la especulación financiera y la llamada economía real. Durante un largo período, esta última pudo sostener una desaceleración gradual evitando el derrumbe, gracias a la financierización del sistema que permitió a las grandes empresas, los estados y los consumidores de los países ricos endeudarse y así consumir e invertir. La declinación de la dinámica económica de los capitalismos centrales pudo ser ralentizada (aunque no revertida) no solo con negocios financieros, la entrada de más de 200 millones de obreros industriales chinos mal pagados [y el uso masivo del carbón chino en centrales termoeléctricas altamente contaminantes] al mercado mundial permitió abastecer con manufacturas baratas a los países ricos y el derrumbe del bloque soviético brindó a Occidente un nuevo espacio colonial: la Unión Europea se amplió hacia el Este, capitales de Europa y de los Estados Unidos extendieron sus negocios. Así fue como los Estados Unidos y sus socios-vasallos de la OTAN siguieron adelante con los gastos militares y las guerras, enormes capitales acumulados bloqueados por una demanda que crecía cada vez menos pudieron rentabilizarse comprando papeles de deuda o jugando a la bolsa, grandes bancos y mega especuladores inflaron sus activos con complejas operaciones financieras legales e ilegales. Los neoliberales señalaban que se trataba de un "circulo virtuoso" donde las economías real y financiera crecían apoyándose mutuamente, pero la fiesta se fue agotando mientras se reducían las capacidades de pago de los deudores abrumados por el peso de sus obligaciones. La crisis de 2008 fue el punto de inflexión. En diciembre de 1998 los derivados globales llegaban a unos 80 billones de dólares equivalentes a 2,5 veces el Producto Bruto Global de ese año, en diciembre de 2003 alcanzaban los 200 billones de dólares (5,3 veces el PBG) y a mediados de 2008, en plena euforia financiera, saltaron a 680 billones (11 veces el PBG), la recesión de 2009 los hizo caer: para mediados de ese año habían bajado a 590 billones (9,5 veces el PBG). Se había acabado la euforia especulativa y a partir de allí las cifras nominales se estancaron o subieron muy poco reduciendo su importancia respecto del Producto Bruto Global: en diciembre de 2013 rondaban los 710 billones (9,3 veces el PBG) y luego se produjo el gran desinfle: 610 billones en diciembre de 2014 (7,9 veces el PBG) para caer en diciembre de 2015 a 490 billones (6,2 veces el PBG).  El aparente "circulo virtuoso" había mostrado su verdadero rostro: en realidad se trataba de un círculo vicioso donde el parasitismo financiero se había expandido gracias a las dificultades de la economía real a la que drogaba mientras la cargaba de deudas cuya acumulación terminó por enfriar su dinamismo lo que a su vez bloqueó el crecimiento del globo financiero. La primera etapa de interacción expansiva anunciaba la segunda de interacción negativa, de enfriamiento mutuo actualmente en curso la que a su vez anuncia la tercera de enfriamiento financiero marchando hacia el colapso y de crecimientos anémicos, estancamientos y recesiones suaves de la economía real acercándose hacia la depresión prolongada, todo ello como parte del probable desinfle entrópico del conjunto del sistema.  La financierización integral de la economía hace que su contracción comprima, reduzca el espacio de desarrollo de la economía real. El peso de las deudas públicas y privadas, la creciente volatilidad de los mercados sometidos al canibalismo especulativo, grandes bancos en la cuerda floja y otros factores negativos [como la llegada al peak de todos los líquidos del petróleo en 2015] ahogan a la estructura productiva. Por otra parte el sistema global no se reduce a un conjunto de procesos económicos, nos encontramos ante una realidad compleja que incluye una amplia variedad de componentes interrelacionadas (geopolíticas, culturales, militares, institucionales, etc.), eso significa que la crisis puede desencadenarse desde distintas geografías y focos de actividad social. Por ejemplo un hecho político como la decisión del electorado de Gran Bretaña de salir de la Unión Europea pudo haber sido el detonador tal como lo anticipaba George Soros que esperaba un "Viernes negro" seguido por una reacción en cadena de turbulencias fuera de control si el jueves 23 de Junio triunfaba el Brexit3, el desastre no se produjo pero pudo haber ocurrido... aunque el sacudón fue bastante fuerte4. Podría ser una ola de protestas sociales en Europa más extendida y radicalizada que la ocurrida recientemente en Francia o el derrumbe del Deutsche Bank que acumula papeles volátiles por unos 70 billones de dólares casi equivalentes al Producto Bruto Mundial5. También la economía italiana ofrece su cuota de riesgos, afectada por la degradación acelerada de los bancos acorralados por los impagos de sus deudores que sumaban en marzo de 2016 unos 200 mil millones de euros (equivalentes al 12 % del Producto Bruto italiano)6. Y por supuesto Japón aparece como un importante candidato al derrumbe con una deuda pública de 9 billones de dólares que representa el 220 % de su Producto Bruto Interno, no ha conseguido salir de la deflación y sus exportaciones pierden competitividad7. Los Estados Unidos centro de la economía global (sobre todo de su hipertrofia financiera) es naturalmente el motor potencial de futuras tormentas globales. Allí se han ido acumulando en los últimos meses las señales recesivas: desde la persistente tendencia a la baja en la producción industrial desde fines de 20148, hasta el ascenso continuo de deudas industriales y comerciales impagas (que ya han alcanzado el nivel de fines de 2008 - aumentaron casi un 140 % entre el último trimestre de 2014 y el primer trimestre de 2016)9, pasando por la caída del conjunto de ventas (mayoristas, minoristas e industriales) al mercado interno desde el último cuatrimestre de 201410 y de las exportaciones desde noviembre del mismo año11. A ello debemos agregar una deuda pública nacional que sigue aumentando, ya ha superado la barrera de los 19 billones de dólares (casi 106 % del PBI) que sumado a las deudas privadas llega a los 64 billones de dólares (3,5 veces el PBI de 2015)12, y también claras señales de deterioro social como el hecho de que unas 45 millones de personas reciben actualmente ayudas alimentarias por parte del Estado13, la agencia encargada de monitorear los programas alimentarios gubernamentales, FRAC por su sigla en inglés, señalaba en su último informe que "más de 48,1 millones de estadounidenses viven en hogares que luchan contra el hambre"14. Para un creciente número de expertos, sobre todo los especialistas en temas financieros, el interrogante decisivo no es si la crisis se va a producir o no, sino cuando va a ocurrir. Para algunos podría tomar la forma de un estallido financiero al estilo de lo ocurrido en 2008 o en anteriores eventos de ese tipo, para otros lo que está por llegar es una gran implosión del sistema. Caben dos hipótesis extremas, la primera de ellas es que la acumulación de deterioros debería generar tarde o temprano un salto cualitativo devastador, la historia del capitalismo está marcada por una sucesión de crisis de distinta magnitud, mirando al pasado sería razonable suponer un desenlace bajo la forma de hiper crisis. La segunda hipótesis es que la pérdida de dinamismo del sistema no es un fenómeno pasajero sino una tendencia pesada que obliga a superar la idea de gran turbulencia repentina, de tsunami arrasador e introducir el concepto de "decadencia", de envejecimiento prolongado, de degradación civilizacional, lo que no excluye las crisis sino que las incorpora a un recorrido descendente donde el sistema se va apagando, desarticulando, caotizando, perdiendo vitalidad y racionalidad. Larry Summers, ex Secretario del Tesoro de los Estados Unidos, relanzó recientemente con gran repercusión mediática la teoría del "estancamiento secular" según la cual las grandes potencias tradicionales están ingresando en una era de estancamiento productivo prolongado arrastrando al conjunto del sistema global15, recuperaba de ese modo las ideas de Alvin Hansen expuestas en plena crisis de los años 1930. Por su parte académicos importantes como Robert Gordon16, Tyler Cowen17 o Jan Vijg18 apuntalaban ese punto de vista desde la visión de la ineficacia creciente del cambio tecnológico en términos de crecimiento económico, este último planteando el paralelismo entre la decadencia estadounidense y las del imperio romano y de China en la era de la dinastía Qing (entre mediados del siglo XVII y comienzos del siglo XX). En los años 1970 cuando se iniciaba la larga crisis global que llega hasta nuestros días, Orio Giarini y Henri Loubergé, por entonces en la Universidad de Ginebra, habían elaborado la hipótesis de los "rendimientos decrecientes de la tecnología" a partir del procesamiento de una gran masa de información empírica19; por su parte el historiador FernandBraudel señalaba que la gran crisis de esa década era el comienzo de una fase cíclica descendente de larga duración20. Desde una visión marxista, Roger Dangeville, también en esa época, afirmaba que el capitalismo en tanto sistema global había ingresado en su etapa senil21, yo retomé esa hipótesis desde fines de los años 199022 que más adelante fue asumida por Samir Amin23 y otros autores. Ahora las señales de alarma se multiplican, desde desajustes financieros graves hasta perturbaciones geopolíticas cargadas de guerras y desestabilizaciones, desde crisis institucionales hasta declinaciones económicas. Los comentaristas occidentales se maravillaban en los años 1990 ante el espectáculo de la implosión de la URSS, es probable que dentro de no mucho tiempo empiecen a horrorizarse ante desastres mucho mayores centrados en Occidente. 1- Philippe Mesmer, "L'alarmisme de Shinzo Abe surprend le G7", Le Monde, 26.05.2016. 2- Tyler Durden, "Is Deutsche Bank The Next Lehman?", Zero Hedge, http://www.zerohedge.com/news/2015-06-12/deutsche-bank-next-lehman Michael Snyder, "Financial Armageddon Approaches", INFOWARS, http://www.infowars.com/financial-armageddon-approaches-u-s-banks-have-2... 3- Antoine Gara, "George Soros Says Brace For 'Black Friday' If Brexit Vote Succeeds", Forbes,Jun 21, 2016,http://www.forbes.com/sites/antoinegara/2016/06/21/george-soros-says-bra... 4- Wolf Richter, "European Banks Get Crushed, Worst 2-Day Plunge Ever, Italian Banks to Get Taxpayer Bailout, Contagion Hits US Banks", Wolf Street, June 27, 2016, http://wolfstreet.com/2016/06/27/european-banks-get-crushed-worst-2-day-... 5- Michael T. Snyder, "Will Deutsche Bank Survive This Wave Of Trouble Or Will It Be The Next Lehman Brothers?", Smarter Analyst, May 23, 2016, http://www.smarteranalyst.com/2016/05/23/will-deutsche-bank-survive-this... 6- Jeffrey Moore, "Will Italian banks spark another financial crisis?", Global Risk Insights, March 7, 2016. 7- Takashi Naakamichi, "Japan emerges as key victim in fallout from Brexit", Market Watch,June 27, 2016. 8- U.S. Board of Governors of the Federal Reserve System, "Industrial Production and Capacity Utilization". 9- Worlf Richter, "Business Loan Delinquencies Spike to Lehman Moment Level", May 19, 2016,http://wolfstreet.com/2016/05/19/delinquencies-of-commercial-industrial-... 10- FRED - Federal Reserve Bank of St. Louis, Total Business Sales. 11- U.S. Census Bureau, "U.S. International Trade in Goods and Services". 12- FRED - Federal Reserve Bank of St. Louis, All Sectors; Debt Securities and Loans. 13- United States Department of Agriculture, Food and Nutricion Service. 14- FRAC, Food Research & Action Center, "U.S. Makes Progress Addressing Food Hardship, but One in Six American Households Still Struggle to Put Food on the Table", June 30, 2016, http://frac.org/u-s-makes-progress-addressing-food-hardship-but-one-in-s... 15- Laurence. H. Summers, "Reflections on the New Secular Stagnation Hypothesis", Secular Stagnation:Facts, Causes, and Cures, CEPR Press, 2014. 16- Robert J. Gordon, "Is US Economic Growth over? Faltering Innovation confronts the six Headwinds", NBER Working paper series, 18315, August.2012."The turtle's progress: Secular stagnation meets the headwinds", Secular Stagnation:Facts, Causes, and Cures, CEPR Press, 2014. 17- Tyler Cowen, "The Great Stagnation", Dutton, 2011. 18- Jan Vijg,"The American Technological Challenge: Stagnation and Decline in the 21st Century", Algora Publishing, 2011. 19- OrioGiarini y Henri Loubergé,"La Civilisationtechnicienne à la dérive.Lesrendementsdécroissants de la technologie", Dunod, Paris, 1979 20- FernandBraudel, "Civilisationmatérielle, économie et capitalisme, XVe XVIIIe Siècle", tome I, Armand Colin, Paris, 1979. 21- Roger Dangeville, "Marx-Engels. La crise", Editions 10/18, Paris 1978 22- Jorge Beinstein, "La larga crisis de la economía global", Corregidor, Buenos Aires, 1999 y "Capitalismo senil. A grande crise da economia global", Record, Rio de Janeiro, 2001. 23- Samir Amin, "Au-delà du capitalismesénile", PUF, Paris, 2002. Atte. PeakOilerVzla.

Dr. Albert Bartlett «El mayor defecto de la raza humana es nuestra incapacidad para comprender la función exponencial»

|

|

|

Muy elaborado,

están casi todos, faltan Armstrong, Bill Gross, Schiffer, ...... y Santiago Niño Becerra. pero sí. Esto se va al carajo.

Querido lector, si caíste por casualidad en este foro ya es demasiado tarde. No te molestes en entender el pico del petróleo, a partir de ahora podrás grabar con tu móvil secuencias terriblemente bellas de la Tercera Guerra Mundial. Sonríe!

|

|

|

Maravilloso aporte compañero. No sé si la hipótesis de la aparición de un salto cualitativo devastador finalmente resultará acertada, pero el estancamiento secular es ahora mismo, sin duda, una realidad. Saludos.

...Así, sobre poco aire,

no podrían sostenerse grandes alas. Por eso Peng se eleva a noventa mil li y apoyado sobre el viento al que cabalga, con el Cielo arriba, a sus espaldas, emprende ya sin demora su marcha hacia el Sur. |

|

|

Buenísimo el resumen,

gracias... |

Re: Alertas rojas: señales de implosión en la economía global

|

|

En respuesta a este mensaje publicado por Pedro Perez Vzla

http://www.eleconomista.es/economia/noticias/8711286/10/17/Cinco-graficos-que-aterran-a-los-mercados-y-a-la-economia-por-estas-fechas.html

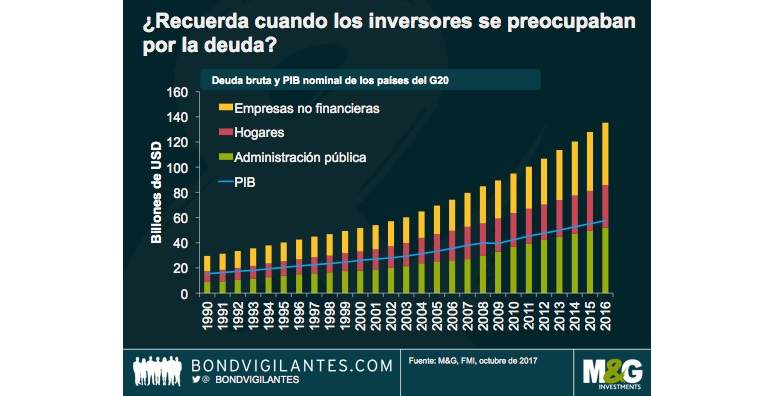

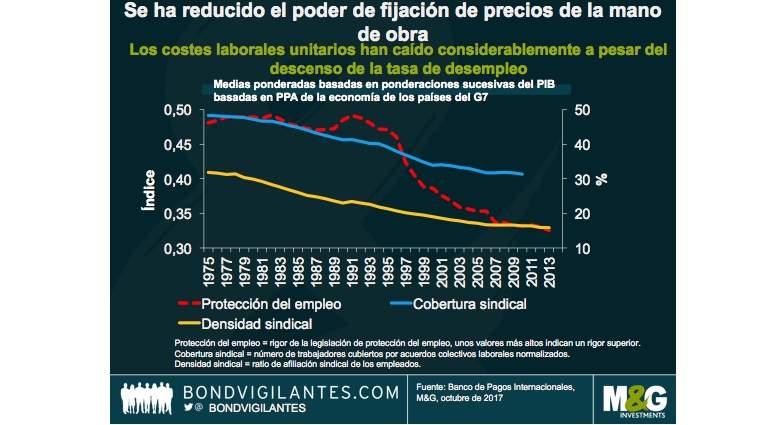

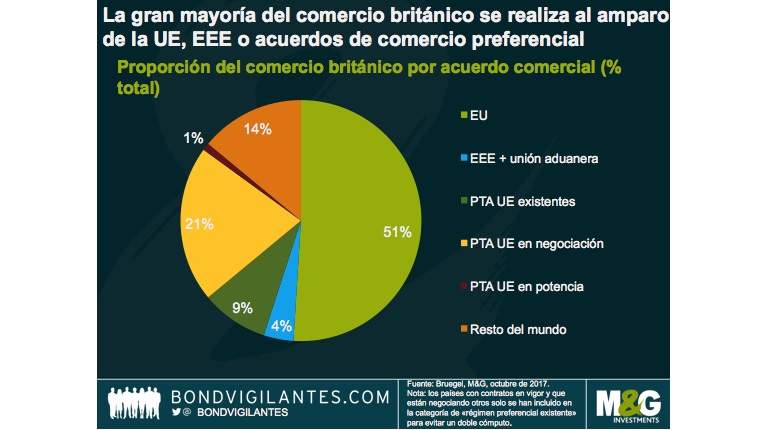

Cinco gráficos que 'aterran' a los mercados y a la economía por estas fechas Los mercados de inversión han demostrado ser sumamente resilientes durante el año 2017. Es innegable que el entorno geopolítico ha planteado una serie de días de espanto en los que vimos olas de ventas en el mercado, pero la volatilidad general se ha aplacado y la mayoría de las clases de activos han generado rentabilidades sólidas. Dicho esto, cualquier aficionado a las películas de miedo sabe que el susto llega cuando todo parece estar tranquilo. Teniendo presente esta premisa, a continuación, mostramos algunos gráficos que arrojan luz sobre varias amenazas que acechan en la sombra a la economía global, destaca Anthony Doyle, director de inversiones del área de renta fija de M&G. La expansión cuantitativa del BCE ha apuntalado los mercados de bonos soberanos La fuerza de la economía europea y las señales de mejora del mercado laboral en la eurozona han sido la sorpresa de 2017. Es innegable que el BCE, con su programa de expansión cuantitativa, ha desempeñado un papel muy importante en el éxito económico. Son muchos los que señalan la caída de las rentabilidades de la deuda del área periférica como signo inequívoco de que la crisis de la deuda soberana del euro ha terminado definitivamente. La cuestión es si la caída de las rentabilidades implica que se ha recuperado la confianza en la capacidad de los países de la eurozona de pagar la deuda, o simplemente refleja las compras de activos que ha llevado a cabo el BCE desde que empezó el programa de expansión cuantitativa.  El gráfico anterior, publicado en el último Informe sobre la estabilidad financiera mundial del FMI, muestra que las compras oficiales de deuda de la eurozona han eclipsado a las emisiones netas desde mayo de 2015. De hecho, el programa de expansión cuantitativa del BCE es actualmente 7 veces superior a la emisión neta. ¿A alguien le sorprende que las rentabilidades hayan caído? ¿Qué pasará cuando el BCE intente cerrar el grifo de dinero fácil? La deuda es una fiera indomable En las economías avanzadas del G20, el ratio de deuda en relación con el PIB ha aumentado de forma estable durante la última década y actualmente dicho ratio se sitúa por encima del 260% o, lo que es lo mismo, 135 billones de dólares. Es una cifra enorme.  Y, si bien es cierto que esta deuda representa un activo en otro balance, es innegable que gobiernos, empresas y hogares nunca habían vivido por encima de sus posibilidades durante tanto tiempo. Este es el motivo por el cual los tipos de interés de las economías desarrolladas son tan bajos y es poco probable que vuelvan a los niveles anteriores a la crisis financiera de 2008. Para los inversores, esto significa que hay que asumir más riesgo para generar rentabilidades positivas reales. Los inversores se agolpan en los activos de riesgo Las políticas acomodaticias de los bancos centrales han fomentado que los inversores apuesten, cada vez más, por activos de mayor riesgo. Si bien esta situación se puede describir como un 'ajuste de las carteras' y los bancos centrales creen que le ayudará a generar inflación, también acarrea un riesgo considerable para el sistema financiero global.  En EEUU y en Europa, las participaciones en fondos de inversión de los respectivos mercados high yield han aumentado considerablemente. Si observamos los mercados emergentes, la flexibilidad monetaria a gran escala ha apuntalado una gran parte de los flujos de carteras de las economías de dichos mercados. Según los cálculos del FMI, cerca de 260.000 millones de dólares de los flujos de entrada de carteras desde 2010 pueden atribuirse al programa de expansión cuantitativa de la Fed. Un repunte de la aversión al riesgo por parte de los inversores o una conmoción externa de algún tipo (como la caída del precio del petróleo del año 2014) sería preocupante para el rendimiento de las inversiones de las clases de activos de mayor riesgo, como el high yield y los mercados emergentes. Si los inversores corren buscando una salida, se podría desencadenar una venta masiva de activos más arriesgados y menos líquidos conservados en fondos de inversión de capital variable, lo que podría traducirse en una considerable caída de precio. El carácter sumamente progresivo de la normalización de la política monetaria podría estar empeorando estos riesgos, puesto que un contexto continuado de bajas rentabilidades y volatilidad alienta a los inversores a aumentar la exposición al riesgo de crédito, la duración y el apalancamiento financiero. Pese a las bajas tasas de desempleo, los sueldos no suben y la productividad es deficiente El ínfimo aumento de los salarios pese a la reducción de las tasas de desempleo, indica que se ha reducido el poder de fijación de precios de la mano de obra como factor de producción. Esto supone un problema, puesto que los mercados laborales siempre se han considerado una pieza fundamental para la inflación, teniendo en cuenta que la subida de los salarios en general se ha traducido en un aumento de los costes de producción y, a su vez, en un aumento de los precios.  Por primera vez, responsables de bancos centrales como Mario Draghi y Haruhiko Kuroda han pedido a los sindicatos que aumenten sus demandas relativas al aumento de los salarios, porque como afirmó Draghi, los sueldos son "el factor que más influye en la inflación". Cuanto más capaces sean los trabajadores de reforzar su poder de fijación de precios, más probable es que las empresas acepten sus demandas salariales. Por desgracia para los trabajadores con ingresos bajos y medios de las economías del G7, el poder de fijación de precios ha caído desde principios de los años 90. La caída de la densidad y cobertura sindical, junto con un descenso de la protección del empleo, ha dejado a los trabajadores en una posición más débil para presionar y obtener una mejora salarial. A menos que los trabajadores pueden empezar a demandar mejores retribuciones, es probable que sigan sufriendo el descenso de los salarios reales. Este ha sido el caso en el Reino Unido, donde los costes laborales unitarios y la inflación han crecido un 16% y un 25% respectivamente desde 2008. Y no podía faltar: el gráfico del Brexit Según las noticias que nos llegan cada día de la prensa británica, no parece que las negociaciones entre el Reino Unido y Europa vayan demasiado bien. Para poner de relieve la magnitud del desafío al que se enfrenta el Reino Unido, este gráfico muestra la proporción del comercio británico total por acuerdo comercial.  Según Bruegel, aproximadamente el 51% del comercio británico actual tiene lugar con la UE, el 4% con países del EEE o que tienen un acuerdo de unión aduanera y el 9% según acuerdos de comercio preferencial (PTA) de la UE existentes. El 21% de los acuerdos comerciales se realizan con países que tienen un PTA en negociación. A menos que se llegue a algún tipo de acuerdo, en marzo de 2019 el Reino Unido deberá negociar acuerdos con la mayoría de sus socios comerciales. Esto supone un desafío de gran envergadura ya que los acuerdos comerciales de gran complejidad no son fáciles de negociar y suelen requerir años. Si el Reino Unido abandona el mercado único de la Unión Europea y la Unión Aduanera de la UE, es probable que se apliquen barreras comerciales arancelarias y no arancelarias (como cuotas, embargos y gravámenes) entre el Reino Unido y sus principales socios comerciales europeos. Es posible que el acceso de algunos sectores y empresas al mercado europeo sea mucho más limitado, lo que supondría un gran obstáculo para el crecimiento económico del Reino Unido a corto plazo.

Ahora tiro yo , porque me toca. (El Indio Solari)

|

«

Volver a Economía

|

1 vista|%1 vistas

| Free forum by Nabble | Edit this page |