Crisis bancaria, crisis de liquidez y....CBDC

|

Bueno, harto ya de leer tonterias acerca de geopolitica, os voy a presentar un hecho que si va a ser determinante y directamente para nuestros bolsillos incluidos los bolsillos "digitales" (si, aquellos bolsillos que os guarda el banco en forma (supuesta) de depositos.

Cabe decir que el asunto de las CBDC o monedas digitales creadas y emitidas por parte de los gobiernos esta en fase cada vez mas avanzada. Existen varios paises (entre ellos Nigeria¡¡¡¡) que hace tiempo llevan a cabo diversas pruebas piloto, testando su validez. Bajo el reinado de la señora Lagarde, el FMI y un grupo de trabajo, ,amplio y especial de la OCDE se adelantaron en su diseño PARA futura implementacion. Recordemos que el FMI es el titular de los llamados SDR o Derechos de Giro, que son intercambiables por las diferentes monedas mundiales; China lleva hace tiempo la delantera en este asunto, asi como en el de las CBDC. Antes de posstearos lo que la Asociacion de Banqueros Suizos ha elaborado. (Descarga integra AQUI) preveniros que esto no se hace de un dia para otro, y que las Circunstancias han servido como catalizador para la emision de este documento. Esta gente no echa a perder nunca una crisis para avanzar en sus designios. No se como acabara este ultimo o penultimo episodio de crisis, que no se reduce a unos cuantos bancos en problemas (seria largo exponer, pero al tiempo), pero cada vez es mas necesaria una intervencion para afrentar y depurar los excesos de deuda de todo tipo, y comenzar a pagarla con.....los depositos de la gente . En fin, ya desarrollare en otro momento. Este es un comentario, traducido con Google, del contenido dicho: La Asociación de Banqueros Suizos propone "token de depósito" como alternativa a las CBDC y las monedas estables Mientras el sistema bancario global lucha por encontrar su equilibrio, la Asociación de Banqueros Suizos (SBA) ha publicado un nuevo libro blanco que propone la emisión de un "token de depósito" conjunto en una cadena de bloques pública. Los principales objetivos de la liberación de un token de depósito (DT) son ayudar a respaldar el franco suizo (CHF) como medio de pago, reforzar la soberanía tecnológica del área económica del CHF y fortalecer y preservar la posición de Suiza como centro de innovación, el dijo el libro blanco. “Los depósitos juegan un papel fundamental en la implementación de la política monetaria del banco central”, escribió la SBA. "Para que este siga siendo el caso en un sistema financiero tokenizado, un franco suizo digital debe parecerse a los depósitos convencionales tanto como sea posible, al menos desde una perspectiva económica". Por esta razón, la SBA está explorando la creación de un DT, que sería una forma puramente digital del franco suizo que se puede mejorar con funciones programables y tecnología de contrato inteligente. La SBA sugirió que los hogares privados y las empresas obtendrían múltiples beneficios de la creación de un DT, incluida una mayor disponibilidad, facilidad de uso, confiabilidad y seguridad de los pagos, así como un horario de atención más prolongado  . Uno de los principales casos de uso sería como medio de pago para comprar y vender activos tokenizados. . Uno de los principales casos de uso sería como medio de pago para comprar y vender activos tokenizados.

“Un medio de pago confiable y ampliamente aceptado que permite que el efectivo y los activos se procesen en la misma plataforma sin problemas de compatibilidad aumenta la eficiencia y el potencial de este tipo de transacciones”, dijo el libro blanco. “Comercio de activos digitales (a corto plazo); transacciones en un ecosistema financiero basado en CHF DLT (a mediano plazo); y las transacciones ejecutadas por máquinas dentro del Internet de las Cosas, en Web3 y en el Metaverso (en un futuro más lejano) necesitan esta compatibilidad e integración”. La razón por la que se necesita un DT es que permitiría la funcionalidad de entrega contra pago (DvP), que permite la liquidación simultánea (liquidación atómica) y ayuda a minimizar los riesgos de liquidación y contraparte. El objetivo final es que la liquidación de todas las transacciones financieras, incluidas acciones, bonos, productos estructurados y derivados, se realice utilizando la tecnología de contabilidad distribuida (DLT) como una forma de aumentar la eficiencia. “Esto podría resultar potencialmente en avances tecnológicos lucrativos y altamente innovadores tanto para el sector financiero como para la economía real”, escribió la SBA. "Si la economía se desplaza más hacia la tokenización, será esencial contar con un medio de pago generalmente aceptado, eficiente y confiable para liquidar la parte de efectivo". El DT propuesto por la SBA difiere tanto de las monedas digitales del banco central (CBDC) como de las monedas estables. La SBA enfatizó que el esfuerzo por crear un DT como alternativa no “desafía de ninguna manera la autoridad exclusiva del SNB para emitir dinero digital del banco central. La idea de DT, en cambio, se centra en la necesidad de muchas empresas y hogares de un franco suizo digital personalizado que sea emitido por intermediarios regulados y adecuadamente supervisados”. El DT se usaría para ayudar a garantizar la estabilidad y crear una base para una aceptación generalizada, lo que puede ayudar a mejorar la competitividad de la infraestructura del mercado financiero de Suiza y ayudar al país a preservar su soberanía económica y tecnológica. Los tres casos de uso principales para el DT descritos en el libro blanco incluyen: “El DT como el tramo de efectivo para las transacciones de activos digitales; El DT como vehículo de “pagos del futuro”; y un ecosistema financiero basado en CHF DLT”. De cara al futuro, la SBA ha propuesto tres posibles variantes de DT con diferentes características económicas, legales y técnicas. Con un “token estandarizado”, cualquier banco comercial interesado podría emitir su propio DT, “que debe cumplir con las normas técnicas y estar totalmente respaldado por reservas seguras y altamente líquidas”. En el modelo de “token conjunto”, un vehículo de propósito especial (SPV) que es copropiedad de los bancos comerciales participantes emitiría un solo DT que está total o parcialmente respaldado por reservas seguras y altamente líquidas. La tercera opción es una "ficha de color", donde cada banco comercial emite su propia DT y "es libre de determinar su base tecnológica y las reservas subyacentes". La única característica común en este escenario es que todos los emisores están regulados. El análisis realizado por la SBA indica que el modelo de token conjunto es el más prometedor. “Desde el punto de vista económico, ofrecería alguna opción en términos de respaldo con reservas sin requerir compromisos excesivos en lo que respecta a la capacidad de mantener valor”, escribió la SBA. “Esto permitiría un cierto grado de libertad con respecto a la creación de dinero, lo que también reduciría la presión para cobrar por servicios específicos en la liquidación de DT. Esto, a su vez, fortalecería el carácter del DT como un bien público”. Un token conjunto también tendría la ventaja de poder acumular intereses si se mantuviera en una billetera con un banco, lo que lo haría comparable a los depósitos convencionales. La SBA también incluyó varios principios en los que un DT necesitaría confiar para maximizar su potencial. Estos incluyen restricciones de acceso no severas, interoperabilidad garantizada con otras plataformas, la capacidad de usarse en finanzas descentralizadas (DeFi), la capacidad de acumular intereses, un alto nivel de eficiencia, escalabilidad y la capacidad de los clientes para almacenar el DT en su billetera propia o utilizar los servicios de custodia que ofrecen los bancos y otros proveedores. FIN Postdata: donde pone "ventaja de poder acumular intereses" hay que leer "te vamos a establecer unos intereses y unos recargos sobre tus depositos y sobre el dinero que saques de un cajero por convertir un token en efectivo." |

|

|

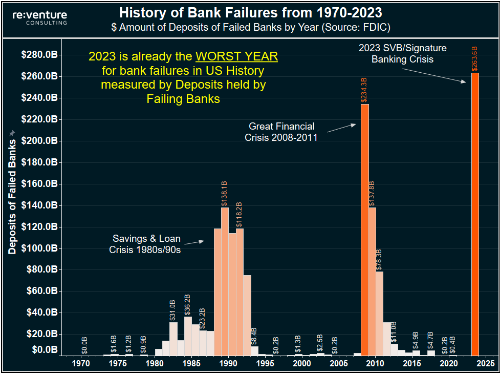

Por cierto, cantidad total de depositos, en dolares, afectados por ahora por esta crisis. Peor que el primer año de la "gran crisis" que comenzó en 2008. Por ahora....

|

|

|

En respuesta a este mensaje publicado por hector77

Proyecto MBridge

Para que veáis que avanzado está el asunto de las CBDC. Que no es cosa "del futuro". Algún supuesto entendido he visto por ahí que dice que esto será la red global de intercambios entre bancos.Vamos, el futuro SWIFT De entrada no Responsables: China y Emiratos Árabes. Artículo en español http://www.iproup.com/economia-digital/35612-proyecto-mbridge-por-que-aseveran-que-seria-el-nuevo-dolar.amp |

|

|

En respuesta a este mensaje publicado por hector77

Yo, siendo desconocedor de estas cuestiones, no me fío para nada de estas invenciones y, recurriendo de nuevo a nuestros inapreciables referentes, nuestros amigos los romanos, saco a colación que el término " salario" proviene de cuando, en plena decadencia de esa civilización, la moneda fue sustituida por sal común.

Por otra parte creo que se debe asumir la tesis de que la política y economía de toda nación están condicionadas por la geoestrategia de los imperios. |

|

|

Si, estoy de acuerdo

De hecho cualquier problema "técnico" en el sistema de cadena de bloques puede llevar al caos. No es una tecnología ni lo será cuando la implanten, completamente probada. Esto es un breve resumen de lo que pasó en la India hace unos años con la eliminación súbita de una serie de billetes, de su efectivo, vamos. https://www.google.com/amp/s/ideas.pwc.es/archivos/20181219/que-paso-en-la-india-despues-de-eliminar-el-dinero-en-efectivo/amp/ Sin embargo más allá de la tecnología es de preveer que mucha gente vacíe todo o parte de su capital de los depósitos. Máxime cuando ya no los remuneren, sino que los graven. Cualquier medio de intercambio se basa en la confianza Si esta falta.......pues sal. |

Re: Crisis bancaria, crisis de liquidez y....CBDC

|

|

En respuesta a este mensaje publicado por hector77

Yo es que de economía no se mucho, pero si algo se decía por estos lares picoleros, es que tarde o temprano se terminaría el modelo FIAT basado en el crecimiento de los combustibles fósiles.

Por eso me parecía más convincente la teoría de un gran reset, para reiniciar el sistema y volver a cero, ya que la deuda actual es impagable y nunca se hará en un escenario con decrecimiento energético, o eso pensabamos hasta hace no mucho. O por último, veía factible aquellos que ven la posibilidad de un retorno al patrón oro, otro modelo fijo y estandarizado. Que opina de esto último , lo ves imposible? El ex forero Qark, (si lo conoces por su blog) piensa lo contrario que tu, o eso me da a entender. Ve más probable que los chinos y rusos implementen su moneda respaldada por oro, como último batacazo al imperio del dólar fiat. Pero parece que seguiremos con el FIAT muchas décadas más, más control, más totalitarismo,etc. Esto no se termina más.

Porque á cualquiera que tiene, se le dará, y tendrá más; pero al que no tiene, aun lo que tiene le será quitado.

|

|

|

En primer lugar, gracias por responder.

De entrada no veo necesaria correlacion entre modelos fiat y petroleo. La tecnologia informatica actual hace de hecho esta relacion cada vez mas lejana. El gran reset, que aun es posible, pues si la cosa se desmadra, es la ultima opcion (todo limpio de todo tipo de deuda, eso significa. Demasiado bonito...pero posible) creo que ha quedado relegado con todos los avances y pruebas en relacion con la Cadena de Bloques. Por eso la introduccion de las CBDC en cualquier pais minimamente importante (da igual el bloque economico) es YA la primera opcion. Lo del gran Reset, presente a veces en el Foro de Davos con Klaus Scwabb, su fundador, como ocacional valedor, estuvo de moda. Eso si, te voy a decir: asi, de entrada, un Gran Reset sería, idealmente hablando, y es solo mi opinion, LO MEJOR. Fuera deuda. Privada, publica, corporativa, nacional......Lo que pasa que eso conlleva llevar a cabo una serie de reformas "estructurales" para que eso no vuelva a pasar.....lo cual tambien es deseable segun mi opinion personal. Piensa solo en todos esos "productos estructurados" que intenta vender siempre la banca, basados en deuda calificada de distinta categoria, empaquetada y vendida como rendimientos a los clientes. Eso o estaria mucho mas vigilado o tenderia a desaparecer. Los derivados, tres cuartos de lo mismo......Todo eso es porqueria en grado sumo. Ahora bien: las CBDC ya estan aqui. Y es esta introduccion junto con los descuentos en los depositos, a diferencia de su remuneracion, como siempre ha existido, lo que marcara el futuro devenir de la deuda. Teoricamente no hace falta "perdonarla" y por tanto "gran reset". LO cierto es que aunque os este diciendo que las CBDC ya estan aqui. Yo NO confio en su implantacion o al menos en su exito. Precisamente por la suma complejidad de la estructura economica y financier y porque esta tecnologia nunca se ha implementado masivamente. Pero lo intentaran. No tienen otra opcion. Sea Estados Unidos, Brasil, Europa, China o quien sea. Comenzaran por su introduccion y una "penalizacion" (falta saber que nombre le pondran a esto, pero nada parecido al que yo he puesto, claro) de, pongamos, un dos por ciento anual. ¿Un dos por ciento anual como pago por depositos con el fin de estabilizar el sistema financiero mundial? Nadie en su sano juicio preferiria la situacion Actual. El problema es que iran subiendo conforme sea necesario. Un dos por ciento no sera suficiente. Incluso gravando con un porcentaje similar o mayor los retiros de "efectivo" de los bancos. Y meteran un...cinco por ciento. Como la consecuencia logica es una huida de depositos por mucho que penallizen la retirada de dinero del banco (hay otras opciones: transferencias para determinados bienes, etc), el sistema considerara insuficiente el nuevo porcentaje. Como ademas, las necesidades economicas derivadas de la Transicion Ecologica, New Grean Deal, etc etc creceran, pues nada, un 10 por ciento. No me lo estoy inventando. En una reunion de Bancos Centrales que suele suceder cada año en Jackson Hole, Kansas https://www.kansascityfed.org/research/jackson-hole-economic-symposium/, un tal Marvin Goodfriend (si, "buen amigo") expuso hace no muchos años toda la serie de ventajas y manejos que se podrian introducir tras la introduccion de un dolar digital. Seguro que aun se puede buscar en los registros su ponencia (larga, tenia unas decenas de paginas). Y esto es solo un ejemplo. Lo del patron oro y algun invento mas, es ciertamente un remedio. O al menos lo era. Y lo cierto es que este "patron oro", aunque no os lo creais, puede ser modificado de diversas maneras para hacerlo viable.....incluso sin oro. En su libro Aftermarth, James G Rickards expone las diversas formulas para su implementacion: El apartado de uno de sus capítulos se llama "A Gold Standard without Gold" En primer lugar, señala: La intermediacion (o negociacion o comercio) entre una divisa local (nacional) y el oro no necesita serr llevada a cabo en dolares.....The Shanghai Gold Exchange (en China) ofrece esta posibilidad. Por mediacion del yuan, claro. Otro es el que llama Malasya Plan, una forma de bypassear cualquier requisito del FMI, estableciendo una relacion entre el ringgit malayo, el dolar, y el precio del oro en dolares, no necesitando más que dolares para valorar adecuadamente su moneda en relacion con el patron oro (no se acaba de entender porque es algo complejo. Pero comprended solo que hay una relacion FIJA entre el precio del ringgit y el Oro. Se conserva esta relacion bien vendiendo dolares bien comprandolos). ¿Ventajas de este sistema? Que se atraen inversiones foraneas debido a la estabilidad de la moneda en relacion con el oro. Con su precio, porque no hace falta poseerlo fisicamente. ¿Capishe? No me voy a extender mas en esto. Rickars finaliza recordando que hay mas formas de llevar a cabo planes parecidos: crypto-SDR(derechos especiales de giro del FMI, que es lo mas parecido a lo que parece se va a introducir), patron oro junto con los mismos SDR, y por ultimo Patron oro en relacion con las divisas locales. Aunque tambien existe el Fiat SDR, que es el mas antiguo plan. Ahora bien, aunque deseable, ¿es hoy viable el establecimiento de un Patron Oro internacional? No parece que sea asi. La complejidad, o mejor dicho, la Hipercomplejidad financiera actual necesita de un instrumento mucho más....flexible, volatil, adaptable, para poder lidiar con ello. De ahi la tecnologia de algoritmos. Eso si, mas vale que no haya apagones. Vuelvo a decir lo que dije no se si mas arriba de este hilo, o en el otro (segurament en el otro) en relacion con los sueños de hundir el dolar por parte de los BRICS, con o sin patron oro, con o sin CBDC. Lo dire de otra manera pero diciendo lo mismo: esto es como un oceano donde todos los paises se benefician de una marea alta. Si la marea baja, baja para todos. El efecto riqueza, aunque sea mucho o poco desigual (muy desigual, mas bien), es, en resumidas cuentas, un estado de oleaje nivelado. Si, por uno de esos milagros de la economia o de la ingeniera financiera informatica, China prospera y Estados UNidos se hunde con su dolar, al final, TODOS nos hundimos con los yankees y su dolar. Por eso, el exito de China solo puede ser lilmitado. Y lo explique algo mejor en el post del hilo al que me refiero. BRICS prospera, Occidente se hunde: un cuento lleno de sueños...dentro de otro sueño. Acabo de ver el pareton de manos entre el representante de Iran y el de Arabia Saudi. Me parece perfecto porque eso indica o indicaria estabilidad en la region. Pero, por desgracia, claro, eso es como pensar que el fin del apartheid en Sudafrica llevaria a algo parecido al pleno empleo y la estabilidad de la sociedad sudafricana. Ojala fuera asi, pero, y desconozco las anteriores cifras, bajo el Dominio Blanco, hoy es un Desastre. El totalitarismo no viene por las fiat, y mucho menos por un gran reset. Puede venir algo asi con las CBDC y el control digital (estoy pensando en la actual sociedad china digitalizada y todo su sistema de control social, su sistema de puntos, etc); pero este intento, alla donde se implemente, va a tener el unico destino posible de todo remedio humano para los males de la humanidad: Disgregacion, Desorden, Colapso...... No se si me he explicado..... |

|

|

Sigo....porque parece que las circunstancias se aceleran.

En primer lugar, que me aspen si me presento a vosotros como alguien a quien creer en estos temas, y mas aun con la insistencia que estoy mostrando, pero me temo que tengo que volver a insistir porque cuando unes los puntos de varios sucesos y/o declaraciones y/o ruedas de prensa, pues..... Tengo que salir, asi que solo os voy a apuntar el primer....punto, que ya desarrollare: -FedNow. El dia 15 de Marzo, mas o menos en medio del nerviosismo por el Silicon Valley Bank, la Reserva federal hace un anuncio en su Press release. Vinculo aqui Muy en resumen. Para que las CBDC funcionen, no solo se requiere su red, sino que, junto con ella, es necesario un sistema de pago instantaneo. Ese es, en Norteamerica, FedNow, y segun la rueda de prensa, ahora en abril comienza el proceso de certificaciones y en julio entra en servicio. Protagonistas: una combinación diversa de instituciones financieras de todos los tamaños, los procesadores de pago mas importantes y el Tesoro de los EE. UU. Otro punto: yo no soy entendido y tampoco amante de las cryptos, muchas de las cuales quiza desaparezcan en unos años, pero hoy la Comision de Valores americana ha enfatizado que las criptomonedas han de estar mas reguladas. Los bancos de mediana capitalizacion (los de pequeña imagino tambien) siguen cayendo en bolsa en Estados UNidos. La salida de fondos en solo un par de semanas de estas entidades comienza a ser importante. En España he visto que tambien han caido, y creo que todos. E imagino el resto de Europa. El oro acaba de sobrepasar los 2.000 dolares de precio. Y todo esto a pesar de que la Reserva Federal instauró la "barra libre" en dolares hace unos dias y con repetidos mensajes de que los depositos estan seguros y totalmente asegurados.(aunque quiza precisamente por esto) Bueno, yo voy avisando..... |

|

|

Ayer, tras el anuncio de Otro Banco norteamericano, de magnitud regional, de peticion de auxilio, las cotizaciones de los bancos regionales tras el cierre del mercado oficial fueron

1. PacWest, $PACW: -60% 2. Western Alliance, $WAL: -30% 3. Metropolitan Bank, $MCB: -20% 4. Valley National, $VLY: -15% 5. HomeStreet, $HMST: -11% 6. Zions Bank, $ZION: -10% 7. KeyCorp, $KEY: -8% 8. Citizens Financial, $CFG: -5% Total market cap lost in the US banking sector just crossed $2.5 trillion this year. Meanwhile, 3 hours ago the Fed said the "system is strong." En Europa aun no he oido que pase esto, pero los bancos norteamericanos ya hace semanas que sufren salida de depositos bancarios. Con esto ultimo, se acelerara. Por desgracia, nuestroa migos argentinos ya saben de que va esto, y aunque los casos son en principìo diferente, en el fondo es una crisis de confianza en el sistema. |

|

|

No queria postear nada en concreto a falta de obtener mas datos, pero tras un articulo en Financial Times en una entrevista a representante de Maersk, la mayor compañia del mundo en tráfico comercial marítimo, como ya sabeis, me quedo con esta frase, mas alla de otras observaciones, esperanzas, etc

"la demanda de portacontenedores se ha hundido en las principales rutas de navegación desde Asia a Europa y Estados Unidos" desde 2021, claro. Dije más arriba ya hace un tiempo que la cadena de suministros global estaba rota. Y que mas alla de pandemias, esto comenzo con la guerra comercial de Trump a China subiendo los aranceles de productos importados debido al continuo dumping chino en muchos articulos (ultimamente estoy viendo de forma repetida articulos de una cadena china, TEMU, que no es que esten tirados de precio, es que son de risa), siguió ciertamente con la pandemia, pero a diferencia de lo que yo preveia, que con Biden se restableceria una cierta paz en las relaciones ocmerciales con China, nanay de nanay. Se ha agravado, y es que lo que comenzo Trump ya no tiene freno (spoiler: afortunadamente), y que tambien Europa esta o le ha cogido en medio de todo esto. Y que la eventual subida de precios del petroleo debido a los recortes de la OPEP ha durado bien poco y el precio del petroleo, sea WTI o Brent sigue a la baja (con altibajos). Y que por lo tanto China no se esta recuperando mucho tras largos encierros de poblacion. Y que China, si gasta en petroleo es porque esta acumulando ingentes cantidades, pues hace tiempo que se dedico a construir inmensos depositos para reservas de crudo (pues China no produce casi nada de crudo). Y que China esta bajando precios en todo lo que puede para reactivar su economia, y que el resto no estamos mejor, con una incidencia de inflacion que solo baja a ritmo de subidas de tipos de interes que esta deprimiendo tanto produccion como consumo. Que por tanto las cifras oficiales de produccion de cualquier pais ya no son tales, aunque Occidente se mueve mas por el sector servicios que por el industrial. Es por eso que los ISM norteamericanos , mcuhos de sus indices regionales, como el de fILADELFIA, estan arrastrandose profundizando en indices negativos. Y etc etc Hoy en dia se esta intentando recomponer la cadena de suministros, especialmente en relacion a bypassear la dependencia que tiene Occidente de China, y que hay paises a los cuales ya no les llega alta tecnologia, en parte porque se necesita aqui y porque se produce aqui y a duras penas se exporta. Etc etc Y si a eso le añadimos que los bancos medianos y pequeños norteamericanos ven hundirse sus cotizaciones debido a una cada vez más decidida salida de depósitos bien sea por cuestiones de rentabilidad (el mercado moneatrio del Estado es más rentable que lo que dan los bancos) bien sea por Falta de Confianza (que es algo que se esta alimentando a si mismo y ante lo cual HOY no se ve solucion o cambio de tendencia), pues ya me diran. Y esto no se presenta en la magnitud de muchas otras veces. Que parecia que, pero al final nada. Labores de fontaneria y chapuzas por aqui y por alla por los Bancos Centrales o la Reserva Federal o el Banco Central Chino, y ya esta. Esto ya no es asi. Estamos ante una tendencia cuyo desarrollo, gravedad y alcance nos son claramente desconocidos. Razon por la cual NO estoy pronosticando el fin del mundo. Y por hoy ya os he dado bastante la paliza. |

|

|

Unos 300 mil millones de dolares sumando las tres ultimas semanas de depositos en dolares que han volado. |

|

|

Conclusion del dato de exportaciones e importaciones Chinas de hace un dia

"Las importaciones chinas se contrajeron bruscamente en abril, reforzando los signos de debilidad de la demanda interna a pesar del levantamiento de las restricciones frente al COVID-19". Fuente: es.investing Como vemos, la marea baja para todos. Y seguira bajando.... |

|

|

Y dos cosas mas:

Italia se retira de la Iniciativa de la Ruta de la Seda China Olaf Scholz, pidió este martes que la Unión Europa reaccione ante la creciente "rivalidad y competencia" que supone China, "limitando los riesgos" ante Pekin, pero sin desvincularse completamente del gigante asiático. Y la segunda, de James Rickards, de su rincon en The Daily Reckoning Y esto no lo sabia yo....... Los CBDC son programables y controlados por el gobierno. Esto significa que cuando se desarrolla una corrida, el gobierno puede detenerla simplemente congelando las transferencias de cuentas de CBDC. Incluso pueden recuperar transferencias anteriores. Dado que el gobierno controla el libro mayor de la CBDC, puede ver adónde fueron los retiros anticipados y simplemente restablecerlos en la cuenta del banco en quiebra y debitarlos de las cuentas de los beneficiarios de la transferencia. El gobierno puede hacer esto con unas pocas pulsaciones de teclas porque lo ven todo. Tomaos los avisos en serio antes que os coja el toro......(nota mia) |

|

|

Más sobre China y sobre lo que por tanto debe estar repercutiendo en el mundo y eso que sus exportaciones a Rusia han crecido de forma muy importante.

Analista China en Twitter No tuitea mucho pero es muy clara. Todo en conformidad con lo posteado anteriormente. https://twitter.com/CathyYuanZhang No os perdáis los datos del acero, más abajo. |

|

|

YUAN TALKS @YuanTalks · 12 may. #Chinese Foreign Minister #QinGang is expected to visit #Australia in Jul - South China Morning Post YUAN TALKS @YuanTalks · 12 may. #PBOC slashes #yuan's fixing by 380 pips to 6.9481 per dollar on Fri, vs a fixing of 6.9101 one day earlier. YUAN TALKS @YuanTalks · 11 may. #China's most-traded #copper futures contract in Shanghai slides about 3% to hit 63,910 yuan/tonne, the lowest level since Jan Estos tres mensajes en menos de 24 horas en Twitter pueden ser muy reveladores. No pretendo imponer una interpretación unívoca, pero los tres apuntan en la misma dirección. Cobre pa abajo...... Devaluación de yuan respecto a dolar (ahora que desplazan geopolíticamente a EEUU en Oriente Medio y el petroyuan y otras historias?).A vigilar..... Búsqueda de diálogo económico con Australia, viajando allá. Y eso que Australia busca ayudar a contener la influencia China en Asia..... |

|

|

Breaking Market News @financialjuice · 19 may. IRAQI OIL MINISTER & RUSSIAN COUNTERPART SPOKE ON PHONE AND AFFIRMED COMMITMENT TO OPEC+ VOLUNTARILY PRODUCTION CUTS - IRAQI STATE NEWS AGENCY.. Vale, la cosa va en serio.....Más sobre lo mismo. Quod erat demonstrandum. |

|

|

No sé si ya seguir con este hilo o dejar las cosas por evidentes.

Otro ejemplo de desacoplamiento, además de cadenas de suministro en revisión, etc etc La marea sigue bajando para todos. Head of the European Commission Ursula von der Leyen said that it is necessary to create a real alternative to the Chinese initiative "One Belt, One Road." Al final, o todos toman medidas conjuntas o todo se hunde.... |

|

|

Alexander Stahel 🇺🇦

@BurggrabenH · 21h Commodities - they talk to us, everywhere at once Crude; Spreads; Diffs; Cracks; Dirty & Clean; Diesel; Gasoil; HH; TTF; JKM; LNG; Ammonia; Power; IronOre; Coking; Hard Coal; Copper; Aluminum; Nickel; Tin; Rigs; Steel; Cement; Glas; Soda Ash; Potash; anything - even Lithium; 🚨 Que la inflacion es el futuro? No lo sera la deflacion? Esta cayendo una buena tras las cortinas...o el telon |

|

|

Tanto hablar de la escasez de fertilizantes y aquí tenéis el precio de la urea en el mercado chino.Fijaos que descenso

http://www.sunsirs.com/es/prodetail-89.html Yo tengo una teoría, una macro teoría de hecho, pero no puedo probarla. Pero es muy raro..... Muy raro. |

|

|

PMI Chino, horrible

https://twitter.com/YuanTalks/status/1663859123589611521 y Chicago PMI Unexpectedly Plummets, Longest 'Contraction' Streak Since Lehman. La situacion mundial esta chunga. Si primero fueron las alteraciones de la cadena de suministro ahora son los altos tipos para frenar la inflacion, causando la recesion. Cualquier medida radical, que posiblemente sea conjunta y a nivel mundial, va a ser un juego de suma cero. Me temo que nos acercamos al punto critico del sistema financiero, comercial y economico global. Y ahora si que parece ir rapido...... |

|

|

Bloomberg

La vacilante recuperación de China mantendrá intacta por ahora la tendencia a la desaceleración de la inflación en todo el mundo , lo que permitirá a los bancos centrales quitar el pie del acelerador. La tendencia desinflacionaria mundial está en pleno apogeo. Prácticamente todos los países han visto una desaceleración en su tasa de inflación anual. Es probable que esto continúe por el momento dada la situación en China. Después de otro comienzo en falso, la perspectiva de China ha dado un giro negativo. La actividad inmobiliaria continúa cayendo, el crecimiento de los precios de la vivienda es bajo, los rendimientos han comenzado a caer nuevamente y las importaciones han disminuido, lo que refleja el estancamiento de la demanda. La señal típicamente segura de que no todo va bien en China es cuando se recupera la salida de capital, y eso es lo que parece estar sucediendo. En resumen, si las reservas no aumentan a pesar de que China tiene un gran superávit comercial, esto nos dice que el capital debe estar fugando al exterior (lo que, oficialmente, no es así, ya que China tiene una cuenta de capital (nominalmente) cerrada). (la negrita es mia) Esto también explica la depreciación del yuan. El hecho de que China no se haya apoyado en el debilitamiento de la moneda nos dice que están permitiendo que decaiga como una válvula de presión para aliviar la salida de capital. La desaceleración de China mantendrá la presión sobre los precios de las materias primas y, por lo tanto, permitirá que continúe la desinflación global. Sin embargo, esté atento a las señales en las que es probable que China vuelva a estimular , tal vez de una manera "similar a una inundación", como una señal de cuándo la tendencia desinflacionaria podría, en los siguientes tres a seis meses, revertirse |

|

|

FedNOw, intercambio inamediato (y vigilado) de transacciones. Ya en Julio.Pre-CBDC.

Video explicativo Funcionamiento aplicable a todos los bancos centrales de acuerdos con los standards internacionales de "mensajeria financiera" |

|

|

Here we go...... *CHINA MAY EXPORTS -7.5% Y/Y IN DOLLAR TERMS; EST. -1.8% *CHINA MAY IMPORTS -4.5% Y/Y IN DOLLAR TERMS; EST. -8.0% La maquina del mundo..... |

|

|

Bueno, creo que por fin tengo una respuesta al interrogante de porque la economia mundial se esta hundiendo y nadie parece hacer nada; los precios de las materias primas, especialisimamente en los mercados de estas en China, como ya he dicho y referido mas de una vez, en bajada constante (aunque hace unos dias que no lo miro), y el trafico maritimo y los intercambios globales, etc

Hace pocos dias comenzaba a tenerlo claro, pero con la afirmacion hoy de la FED norteamericana de que hacen una pausa en subida de tipos pero auguran dos subidas mas de un cuarto de punto, visto lo visto con los bancos (por todo el mundo) y la contraccion de credito a particulares y empresas que ya dura desde despues de la pandemia, lo que lei de pasada una vez tiene mas sentido que nunca. No me cuadran todos los datos, pero es la mejor hipotesis Y la conclusion es que una vez se vea claro que todo esta fatal, saldra una accion coordinada de todos los bancos centrales del mundo para inundar como nunca antes (repito: como nunca antes; lo de 500 mil millones de dolares de Bernanke en su dia es y sobre todo sera calderilla) de "dinero facil" dinero helicoptero", estimulos, TLTRO en Europa, y como se llamen en cualquier sitio y todas las maneras posibles (repos, repos inversos, etc). Habra que salvar no solo empresas, sino construccion, impulsar de forma casi faraonica la ias infraestructuras, capitalizar tanto los bancos TBTF (too big to fail) como los que no, etc etc. Y creo que como eso no asegura nada porque vaya usted a saber las consecuencias no previstas de un flujo HYper-Mega-Masivo de dinero, pues ya tendran las CBDC al efecto. FedNow ya comienza a estar activo en Norteamerica (o era a partir del 1 de Julio), pero los experimentos con monedas digitales, algoritmos en suma, ya hace tiempo se llevan en los mas diversos paises del mundo (como por ejemplo Nigeria). Yo solo espero mas caos con las nuevas medidas. Pero hay gente muy entusiasta con los saltos cualitativos en moneda, tecnología..... Hoy se me ha ocurrido buscar paises de Europa que no dependan del euro y que ademas tengan una baja relacion deuda PIB. Pues estan los que tenian que estar, los responsables: Noruega (qaue posee ademas un fondo que duplica su PIB), Dinamarca y Suecia, cada una con sus monedas individuales. Y creo que son una de las opciones de Refugio (si, de refugio) cuando venga la avalancha del megaflujo. Porque estos paises no necesitan estos experimentos. Todas las otras grandes economias mundiales y dependientes del modo que sea, si que lo necesitan. Temo, claro esta, las consecuencias sociales. Malos tiempos o muy malos para vivir en una gran ciudad. Bueno, espero no haberos dado la lata. |

|

|

Lo que hay que salvar.....

En este caso, en China. Otro monstruo en el armario..... China no utilizará un 'estímulo tipo bazooka' para impulsar la economía a pesar del recorte de tasas, pero acechan problemas a largo plazo La segunda economía más grande del mundo se enfrenta a una serie de vientos en contra, incluido su mercado inmobiliario, montañas de deuda, la desaceleración de las exportaciones y el riesgo de deflación. Las esperanzas de más medidas para apuntalar la economía de China en el corto plazo están aumentando después del recorte de la tasa de política monetaria de esta semana, aunque hay dudas sobre hasta dónde llegará Beijing para responder a los problemas a largo plazo que podrían frenar el crecimiento en los próximos años. La segunda economía más grande del mundo se enfrenta a una serie de vientos en contra, incluida la desaceleración del mercado inmobiliario y la deuda de los gobiernos locales y los hogares, mientras que sus exportaciones emblemáticas se están desacelerando, los riesgos de deflación están aumentando y más del 20 por ciento del grupo de edad de 16 a 24 años está desempleado . Sigue, en ingles, aqui https://www.scmp.com/economy/economic-indicators/article/3224076/china-wont-use-bazooka-stimulus-fire-economy-despite-rate-cut-long-term-problems-lurk?utm_source=Twitter&utm_medium=share_widget&utm_campaign=3224076 |

|

|

https://tradingeconomics.com/china/1-year-mlf-rate

Bajando el tipo de interes en China. Yo es que no lo comprendo, como si estuviera implosionando esa economia. Eso si, las implosiones son "first gradually, then suddenly" Asi, el problema ya no es la bajada en todo tipo de activiades, con la posible excepcion de servicios, sino que la velocidad de vertigo de su crecimiento durante un par de decadas, se ha ido por el retrete (la velocidad, me refiero). Ahora hay "otra cosa". Incluso tras la crisis de 2008-2009 mundial el ritmo de crecimiento del PIB, segun fuentes oficiales estaba sobre el 10 por ciento (puede que algo menos). Ahora es como si hubiesen embocado la bajada de una montaña rusa que antes estaba en ascenso. Evidentemente esto tiene implicaciones mundiales. Y teniendo en cuenta que la reserva de petroleo es unas tres veces la norteamericana, y aparentemente se esta alcanzando el limite de almacenamiento, sobre 1.000 millones de barriles (que sepamos, al menos), s pesar de la falta de una adecuada produccion, pues.....esto es lo que hay, |

|

|

Y es que todo esta relacionado.

Mirese por encima lo que puse en relacion con la estabilizacion no solo posible sino probable del crecimiento mundial de poblacion en este foro.

|

|

|

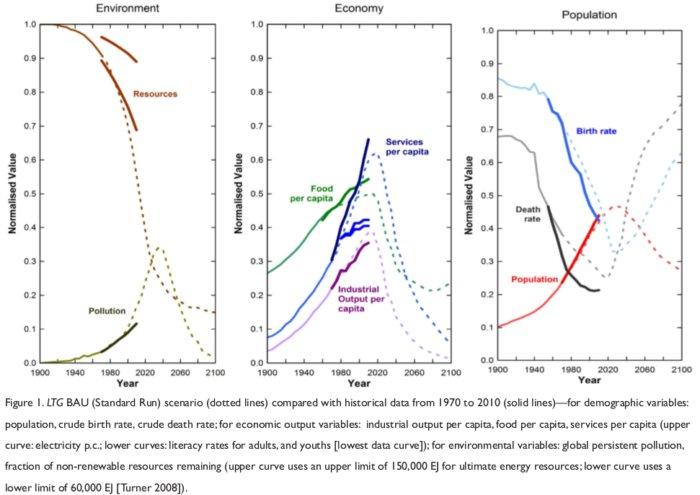

Hay varios modelos, no todos, pero muy sintomaticos, de Los Limites del crecimiento, tanto del libro de 1970 como del de 2004 que tienen este aspecto, e incluso coinciden en limite de aumento de poblacion entre 2020 y 2030. En este no se acaba de ver, pero es para quedarse mirando un buen rato el grafico de la derecha de los tres.

|

«

Volver a Foro Crashoil

|

1 vista|%1 vistas

| Free forum by Nabble | Edit this page |