Porque si no lo hacemos nosotros, quién lo va a hacer? Knownuthing, Claudio y Ferrán

12

12

|

Creo que el panorama pinta mal. El sistema es altamente inestable y tiraremos por una especie de dictadura mundial o varias enfrentadas. Y lo peor es que no solucionará el sistema. Pero todo esto después de la caída.

El petróleo se seguirá extrayendo incluso después del colapso, pero seguramente no siguiendo las reglas económicas de hoy, sino más bien como una economía centralizada, que le permitirá exprimir durante unos años más hasta que sea físicamente inviable.

El mundo está gobernado por personajes que no pueden ni imaginar aquellos cuyos ojos no penetran entre los bastidores.

|

|

|

En respuesta a este mensaje publicado por Crates

La sociedad industrial es demasiado compleja y dependiente de energia y materias primas, habria que ver si volveria a levantarse y como, a su favor va a tener el conocimiento tecnologico en caso de que se conservara pero de todos modos ya a dia de hoy tendria que hacerlo con niveles muy bajos de energia comparativamente, no es de locos pensar que si esta maquina se parara volver a ponerla a funcionar puede ser todo un reto.

|

Re: Porque si no lo hacemos nosotros, quién lo va a hacer? Knownuthing, Claudio y Ferrán

|

|

No hay posibilidad de reiniciar el sistema, de volver a un nivel de insdustrialización ni de lejos similar al actual, la sociedad va a cambiar, está cambiando. Reeducarnos energéticamente será un paso imprescindible que acometeremos queramos o no, a las duras o a las maduras, reencontrarnos con los tremendos esfuerzos que implicaban cubrir determinadas necesidades del día a día que antes simplemente estaban al alcance de un botón (con todo lo que había detrás).

Sin embargo existe o existía un nivel de tecnológico que fue superado hace ya algunos años, no muchos, tecnología quizá poco eficiente pero sólida, reparable, funcional, a mi me gusta definirla como "vestusta". Estas herramientas, aparatos cumplian exactamente el mismo cometido que los aparatos actuales en exceso complejidados en una huida hacia delante y que ya están provocando diferentes problemas de funcionamiento. Conservar esas tecnologías forma parte del decrecimiento y un mundo postcolapso. Curiosamente estos aparatos son los que ahora mismo están desapareciendo por considerarse ineficientes, contaminantes, inseguros etc... Me atrevo incluso a hacer una pequeña lista de esos aparatos que buscaremos como locos cuando todo se complique en demasia y os animo a ir completándola: -Motores diesel atmosféricos capaces de funcionar con ciertos tipos de aceites vegetales. -Motores de gasolina adaptados y capaces de funcionar con etanoles al 100%. -Turbinas generadoras de baja intensidad minihidráulicas (menos de 1 MW), sistemas que se consideran obsoletos y que son la única opción real para mantener y tener en funcionamiento sin demasiados problemas irresolubles, complejos o dependientes de otras tecnologías. -Sistemas de comunicación por radio y cable (teléfono y ondas AM) con repetidores y coberturas nacionales. -Sistemas de iluminación eficientes pero reconstruibles de forma sencilla. ¿Os acordais de llevar las bombillas a refilar? -Pequeños motores eléctricos de poca potencia, reparables y rebobinables destinados a partes móviles de telares, imprentas, almazaras... -Baterias estacionarias de Ni Fe. -Baterias móviles Pb. Después habría otros aparatos que podrían denominarse "de vida larga" que se podrían usar durante un tiempo con el apercibimiento de que tarde o temprano dejarán de funcionar para no poder ser reparados. -Sistemas infomáticos complejos. -Sistemas médicos complejos. -Maquinaria industrial de precisión. Todo ello, bien usado y orientado, proporcionaría ese decrecimiento tan deseable, eso si, usadas desde el primer momento para la transición para quedar como únicas fuentes, mientras tanto ir decreciendo en absolutamente todo. Un saludo y buen colapso.

Preparándose para lo inevitado.

|

|

|

En respuesta a este mensaje publicado por sistudey

A mi entender, el proceso de este hecho físico que es el agotamiento del petróleo, se ve mejor en la evolución del precio que en las gráficas de extracción, porque estas son falaces en tanto en cuanto no reflejan ni restan la energía invertida. Quiero decir, que cualquiera que las vea no observará ningún problema especial, sin embargo, cómo justificamos la evolución del precio si no es con el peakoil? La escalada de precios que hubo entre 2002 y 2008 fue el reflejo de una oferta que ya no podía satisfacer a una demanda creciente al ritmo que necesitaba. El estancamiento siguiente que tuvo el precio entre los 80-120-80 dolares, entre los años 2010-2014, la famosa meseta de la que nos hablaba Collin Campbell, y el desplome del que estamos siendo testigo en el tiempo presente, es la caída por la curva. No sobra petróleo, falta petróleo en realidad, lo que sucede es que estamos en un punto donde el destrozo económico que ha supuesto este ciclo iniciado en 2002, va por delante de la capacidad de extracción actual. Pero en principio esto tras el pico no durará, y en algún momento todo ese sobrante será absorbido y es muy probable que el precio se dispare otra vez. Será ese momento el motivo del crack definitivo, y así quedará reflejado en la evolución del precio? Será ese ciclo del precio mínimo y máximo alcanzado el que nos indique la perdida total de uno aceptable que sostenga mal que bien el funcionamiento de la economía global?

Voy a poner un ejemplo: supongamos que en un tiempo 70 dolares/barril (por decir algo) ya no sea aceptable para el 30% de la demanda, ni para el 30% de la oferta. Esa perdida del 30% es suficiente para hundir la economía global? Si es así, ese será entonces el momento de la perdida de precio del petróleo, algo de consecuencias letales. Quien desprecia el papel de la economía -y del precio- en este guirigay no termina de entender que es ésta la que extrae y es ésta la que lo consume, y que tiene unas reglas que no se pueden transgredir sin dar un golpe antes sobre el tablero de ajedrez. Supongamos que ahora se realiza fracking en otros lugares del mundo una vez agotadas las posibilidades en USA. En teoría nada nos lo puede impedir, se financia y ya está. Pero según vaya escaseando el petróleo barato, y éste tenga que ir siendo sustituido por el caro tigh oil, más nos acercaremos a esa perdida definitiva en los márgenes mínimos aceptables en el precio. Y como ya he dicho en otro comentario, esto es algo que la economía global no se puede permitir, porque no hay nada que pueda sustituir a esta materia clave de la economía. Esto que has dicho, me intriga, mira a ver sistudey si puedes desarrollarlo un poco más: Algo no encaja, falta una pieza en este puzzle o quizás estamos haciendo el incorrecto. |

|

|

En respuesta a este mensaje publicado por jose1024

jose1024, esa posibilidad existe, simplemente creo que es más improbable que la otra, la de que la sociedad industrial continúe, pero ya con otros fundamentales económicos. No creo que el colapso sea un evento tan gordo que imposibilite seguir extrayendo recursos y transfórmalos en las fábricas. Pero evidentemente todo se verá muy disminuido en comparación con la actualidad.

|

Re: Porque si no lo hacemos nosotros, quién lo va a hacer? Knownuthing, Claudio y Ferrán

|

|

En respuesta a este mensaje publicado por Crates

No se si ayudará a aclarar tus preguntas el gráfico siguiente:

Según el informe de Barclays de 2014 (el de Enero de 2015 no lo tengo, lo lamento) la desinversión en Explotación y Producción de los años 2002 y 2003 es la que produjo la escalada de precios de 2004 a 2008 (principalmente 2004-2005). Esa escalada de precios en 2008 acabó rompiendo el mercado, haciendo que algunos clientes desaparecieran, lo que generó un exceso de oferta y por tanto reducción de precios. La reducción de precios produjo una fuerte desinversión en 2009 y 2010, lo que redujo la producción hasta que se incrementaron los precios Esto se produjo de forma acelerada, ya a finales de 2010 y en 2011, lo que favoreció un nuevo incremento de la inversión en los años 2011, 2012 y 2013 En el 2014 la inversión ya se redujo de forma importante y por lo que he leido por ahí del informe de 2015 la previsión, a principios de año, era que se reduciría casi un 9% adicional. Por tanto, 2015 es un año de desinversión y precios bajos del crudo. Estamos en un ciclo de reducción de la inversión que va a dar lugar a una reducción de la producción (como apunta Jaime en otro hilo) y en breve eso va a implicar un fuerte incremento de precios. El problema tal vez sea que la energía obtenida hoy es proporcional a la energía invertida en los años anteriores, no en el mismo momento. Pero cada vez se obtiene menos energía de las inversiones pasadas, lo que hace que los ciclos de años de inversión sean menores:5 años en el periódo 2004-2008 versus 3 años en el ciclo 2011-2013, en ambos casos con 2 años de fuerte desinversión entre medias. Tal vez el próximo ciclo sea sólo de 1 año de inversión y una nueva caida de precios para el 2017 o 2018 y una subida explosiva el 2019 o 2020. Más allà de esa fecha no veo que el mercado pueda seguir con fluctuaciones tan continuas sin una fractura importante .... Fuente: Global_2014_EP_Spending_Outlook.pdf |

|

|

Muchas gracias Rafael. Supongo que Barclays en su informe no hará referencia al principio del fin del petróleo barato (barato de extraer porque tiene una buena TRE).

En realidad todo esto de la perdida de precio, el efecto acordeón, lo que refleja en realidad, es la constatación de la progresiva disminución de la TRE desde el 2002. Cuando se llegue a ese hipotético punto de perdida de un precio aceptable para el funcionamiento de la economía del que hablo en este hilo, significará, en mi opinión, que la economía se ha quedado sin la TRE que necesita y ya nada podrá hacer para solventar ese hito histórico. La llegada de ese hecho se expresa a nosotros a través de los ciclos de precio, y de inversión y desinversión que eso provoca como muy bien explicas. El único modo de salir de ese atolladero es mediante un colapso. Muy interesante tu comentario. Un saludo. |

Re: Porque si no lo hacemos nosotros, quién lo va a hacer? Knownuthing, Claudio y Ferrán

|

|

Crates,

Piensa que el informe al que hago referencia es de principios de 2014 y habla sobre datos y tendencias de presupuestos de las principales empresas. 2013 fue el último año de inversiones fuertes. Y lo que dice sobre 2014 en la página 21, por ejemplo es: "Exploration Spending to Remain High, but growth is slowing The majority of our surveyed companies (53%) indicated that exploration budgets would remain stable or decrease next year, up from 42% last year. Despite the recent pullback in exploration spending, we believe there is room for budgets to grow given the long term trend towards finding increasingly complex and expensive reserves. While the near-term outlook for exploration is somewhat mixed, we expect exploration budgets to remain elevated over the long term as offshore operators move into deeper waters to search for oil and gas and onshore companies increasingly shift towards unconventional plays." (Que traducido viene a decir algo así como - perdón si hay algún error en la traducción exprès- : "El gasto de exploración se mantiene alto, pero el crecimiento se está desacelerando. La mayoría de nuestras empresas encuestadas (53%) indicó que los presupuestos de exploración permanecerían estables o disminuirían el próximo año, por encima del 42% del año pasado. A pesar del reciente retroceso en los gastos de exploración, creemos que hay espacio para el crecimiento en los presupuestos a largo plazo dada la tendencia de la exploración de reservas cada vez más complejas y costosas. Si bien a corto plazo las perspectivas de la exploración son un tanto contradictorias, esperamos que los presupuestos de exploración se mantengan elevados en el largo plazo, ya que los operadores en alta mar se mueven cada vez hacia aguas más profundas para buscar petróleo, y las empresas de gas en tierra se desplazan cada vez más hacia operaciones no convencionales.") Para mi es una forma de reconocer que cada vez es necesaria más inversión para obtener lo mismo o menos. Pero eso choca con las necesidades de las empresas en el actual sistema económico basado en el crecimiento y sobretodo en el crecimiento de beneficios sobre el ejercicio anterior. Por eso se producen esos ciclos de incremento y reducción de la inversión, para intentar realizar ajustes y en los ajustes se desaloja lastre para que parezca que se mantiene el ascenso. Los precios del petróleo empezaron a bajar a mediados del 2014, por tanto cabe deducir de lo que explica el informe que las empresas ya habían hecho previsión de que algo pasaría con la demanda a mediados de 2014, cuando en sus presupuestos realizados en el 2013 para el 2014 decidieron reducir las inversiones. La realidad es que tanto la demanda como la inversión cada vez tienen más tendencia hacia la rotura. Son claramente inelásticas, como han apuntado repetidas veces nuestros mayores. El colapso tiene muchas acepciones. Quizá dentro de unas décadas dirá que 2015 era en realidad el tercer ciclo de colapso y que este empezó mucho antes.... Intento hacer una especulación sin mucho fundamento o sólo como una intuición. Si tomamos a toda la Tierra como una gran explotación minera de petróleo, podemos establecer 3 fases. Empezando en 1855 y hasta la II Guerra Mundial podríamos definirla como una fase de Exploración y Desarrollo. Podríamos intentar establecer patrones y estudiar movimientos estratégicos, pero NO estaríamos hablando de un mercado global, se trataba primero de mercados locales, autárquicos, inicio de la comercialización, primeras empresas nacionales y primeros conflictos hasta el asentamiento definitivo de las grandes compañías y el primer paso hacia la globalización del Mercado, que se inicia después del final de la II Guerra Mundial. La fase de1946 hasta la actualidad podríamos identificarla como fase de Explotación (si tomamos a toda la Tierra como una gran Mina con diferentes vetas de petróleo). Dentro de ese período podemos observar 3 grandes ciclos. Si cogemos un gráfico de precios del petróleo desde 1946 creo que podemos ver claramente esos 3 grandes ciclos que siempre se inician con crecimiento de precios, estabilización y descenso progresivo hasta ruptura:  Ciclo I: 1946 a Enero 1973 - 27 años. Caida de precios de unos 6 meses. Ciclo II: Agosto 1973 a Octubre del 1997 - 24 años y 2 meses Caida de precios de 1 año y 3 meses Ciclo III: Diciembre del 1998 al año..... Y dentro de esos grandes ciclos se producen varios ciclos menores. Ahora estaríamos al final de un 3er ciclo menor pero todavía hay espacio para una caída mayor hasta valores de unos 20$ (20 USD = 157 EGP). Dentro de estos grandes ciclos se produce una subida inicial fuerte, despúes se mantiene un tiempo (2 o 3 años) de forma irregular los precios hasta llegar a un máximo. Este periodo dura entre 8 y 10 años. Los máximos se produjeron en: Abril de 1957, Mayo del 1980 y Julio del 2008. A partir de ese máximo la tendencia general es de descenso, con altibajos, hasta tocar fondo por debajo de los 20$ (20 USD = 157 EGP). Tras esa tendencia inicial alcista se produce un proceso de descenso que dura de 16 a 18 años. Lo que situá el final del Ciclo III sobre entre el 2023 y el 2026. Otra conclusión es que nunca a habido una caída sostenida de más de año y medio, así que como mucho tendremos precios bajos hasta final de año. Y entonces una subidilla para iniciar el próximo y definitivo descenso y el fin de la Fase de Explotación. La siguiente Fase es simplemente la de Cierre de la Explotación Minera.... Cierre más o menos ordenado. Vuelvo a decir que es pura especulación. |

|

|

En respuesta a este mensaje publicado por Crates

Muy buena pregunta. Por eso creo que habrá fluctuaciones hasta que se empiece a destruir el core de la economía, en ese momento, la caída de una parte conllevará la caída del sistema, porque los sectores del core son imprescindibles. Sí, creo que ya vamos tarde, la civilización caerá al poco que la economía a diferencia de otras veces históricas debido a la dependencia que tenemos de sistemas complejos y al caos que genera tener una población tan enorme cuando se pone en estampida. Suerte si tras esto acaban sobreviviendo más de los que había en la época preindustrial y el motivo es que como expone Epstein (que no Einstein), tras un colapso se produce un sobre-ajuste de la población llevándola muy por debajo del carrying capacity. En realidad se producen oscilaciones (debido a ser una caída desordenada) arriba y abajo de la capacidad de carga real del sistema, desarrollándose ciclos de magnitud decreciente hasta que se estabiliza. Así que sí, creo que es para tomarse en serio el plan B o al menos guardar una bala para uno mismo.

El mundo está gobernado por personajes que no pueden ni imaginar aquellos cuyos ojos no penetran entre los bastidores.

|

|

|

En respuesta a este mensaje publicado por Rafael Romero

Lógicamente, esto será asumiendo que se vendrá abajo la economía ahora, lo cual no está nada claro.

El mundo está gobernado por personajes que no pueden ni imaginar aquellos cuyos ojos no penetran entre los bastidores.

|

|

|

En respuesta a este mensaje publicado por Rafael Romero

Si no me equivoco, tiene todo el sentido del mundo pensar que la elasticidad del petróleo respecto del precio sea cada vez menor conforme avanzamos por el lado derecho de la curva de Hubbert. El motivo podría ser que las actividades económicas superfluas van siendo expulsadas del sistema quedando (conforme va pasando el tiempo) las que son más esenciales (más cercanas al core) que es precisamente debido a su importancia seguirán demandando el mismo petroleo "tenga el precio que tenga" (hasta que sea insostenible y se venga abajo, claro).

El mundo está gobernado por personajes que no pueden ni imaginar aquellos cuyos ojos no penetran entre los bastidores.

|

Re: Porque si no lo hacemos nosotros, quién lo va a hacer? Knownuthing, Claudio y Ferrán

|

|

En respuesta a este mensaje publicado por sistudey

No, esto ya es un hecho.

La inversión se ha reducido, los precios estan bajos, así que el próximo año va a ser todavía de baja inversión, pero en algún momento de los próximos meses la producción (a la baja) se va a cruzar con la demanda (estable o ligero crecimiento) y cuando se comienze a tirar de stock y no de producción, empezará a subir el precio. Me huelo que la economía, nuevamente nos dará una sorpresa, no colapsará este año. |

Re: Porque si no lo hacemos nosotros, quién lo va a hacer? Knownuthing, Claudio y Ferrán

|

|

Yo estoy en la misma tesis que Rafael: en algún momento de los próximos meses tiraremos de reservas en vez de producción y el precio virará al alza, pero sin colapso alguno, a menos que este colapso venga pro el lado de la deuda, que es la máscara que utiliza la energía para fustigarnos.

Un aumento repentino de precios puede jorobar mucho a la economía productiva. También es cierto que no tiene por qué producirse, justamente por el tema de la deuda, y eso sería peor, porque si falta suministro y no suben los precios, estamos en un escenario en que simplemente se renuncia a producir...

Es hora de devolver la llama a los dioses.

|

Re: Porque si no lo hacemos nosotros, quién lo va a hacer? Knownuthing, Claudio y Ferrán

|

|

En respuesta a este mensaje publicado por sistudey

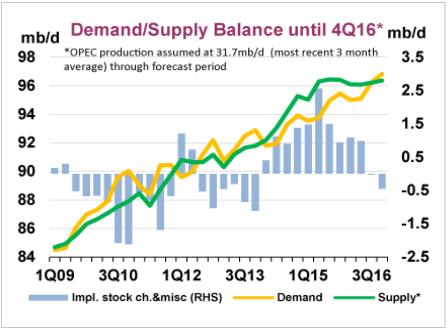

Como siempre una imagen vale más que mil palabras:

Fuente:https://www.iea.org/oilmarketreport/omrpublic/ De ese origen el comentario del pasado 11 de Setiembre es: "La gran historia de este mes es el endurecimiento de la oferta, con el punto de mira fijado firmemente en la no-OPEP. El colapso de los precios del petróleo está cerrando la producción de altos costes desde Eagle Ford en Texas, a Rusia y el Mar del Norte; lo que puede resultar en de medio millon de barriles al día el próximo año - la mayor caida de producción en 24 años. Si bien la reciente volatilidad del petróleo ha sido desconcertante - El crudo Brent se sacudió de un mínimo de seis años por debajo de $ 43 / bbl a más de $ 50 / bbl en el espacio de día - el entorno de precios bajos está forzando al mercado a comportarse como es normal, con el cierre de la producción para persuadir el alza de la demanda. La producción de petróleo de Estados Unidos es probable que soporte el peso de una caída del precio del petróleo que ya ha eliminado la mitad del valor de Brent. Después del nuevo récord de crecimiento de 2014, de 1,7 mb/d, el golpe de los precios ha podidod detener el crecimiento en EEUU. Un fuerte descenso ya está en marcha, con una reducción de las ganancias anuales de más de 1 mb/d a inicio de 2015 a cerca de la mitad de este nivel en julio. El análisis riguroso ajustado a la luz de nuestros datos sugieren que el suministro de petróleo de Estados Unidos de light tight oil, el motor del crecimiento de la producción de Estados Unidos, podría hundirse en casi un 400 kb/d el próximo año, lo que generará la extensión de la caida de tasas de perforacines (nº rings) y el incremento de los cierres. Los productores fuera de los EE.UU. también continúan ajustando a la baja las perspectivas de precios. Los campos con producciones marginales se están cerrando o están en riesgo de cerrarse ya que las empresas tratan de reducir las pérdidas derivadas de los altos costos operativos. Estos gastos también están acelerando las tasas de declive. La pérdida de producción total esperada de la OPEP es considerable y el crecimiento robusto de la demanda robusta sugiere que a menos que los precios se recuperen, los productores de la OPEP con menores costes tendrían que subir la producción durante la segunda mitad de 2016 para mantener el mercado en equilibrio. Nuestro pronóstico es una la "llamada" para que la OPEP incremente a un promedio de 32 mb / d en el 2H16 - un nivel bombeado por última vez hace siete años. El grupo produjo 31,6 mb/d en agosto. Pero hasta entonces, los inventarios siguen construyéndose con una oferta mundial - se eleva 2,4 mb/d por encima de hace un año - que supera la demanda. Nuestros balances muestran que a nivel mundial sólo se empezarán a desviar los registros e los inventarios en el segundo semestre de 2016. En ese momento Irán podría estar produciendo más petróleo, a condición de que se levanten las sanciones tras la aplicación del pacto nuclear que consiguió con el grupo P5+1. En cuanto a la demanda, el atractivo de los $ 50 / bbl de petróleo está impulsando el crecimiento a un máximo de cinco años de 1,7 mb/d en este año y con una tendencia de crecimiento de 1,4 mb/d en 2016. Los automovilistas estadounidenses están saliendo a las calles, impulsando la demanda de gasolina nacional a su máximo en ocho años. Esperamos que China, el segundo mayor consumidor de petróleo del mundo, mantenga sus compras de crudo a pesar del reciente colapso del mercado de valores, devaluación de la moneda y el flujo constante de noticias macroeconómicas negativas. Pekín también podría comprar crudo extrapesado para llenar sus reservas estratégicas. Por supuesto, no sólo fuera de la OPEP está teniendo impacto los actuales precios del petróleo. Proyectos de alto coste en los países de la OPEP también están en riesgo . El grupo de 12 miembros bombeando con fuerza, con Arabia Saudita, Irak y los Emiratos Árabes Unidos, llevando a la producción en o cerca de niveles récord. En vista de ello, la estrategia de Arabia de defender la cuota de mercado a pesar del precio parece estar teniendo el efecto deseado de expulsar la producción "ineficiente" y costosa." Hay que leer entre líneas, evidentemente y no creérselo todo, pero la tendencia es esa incremento de la demanda y disminución de la producción que chocaran en algún punto generando una crisis de crecimiento de precios que inflará seguramente las inversiones de cara a 2017. Ahora, se está soltando lastre. El que se quede fuera de la partida en los próximos meses ayudará al resto a seguir jugando. Pero no creo que se caiga todo, pues el Core no está tocado, aunque puede que nos toque de cerca a algunos. |

Re: Porque si no lo hacemos nosotros, quién lo va a hacer? Knownuthing, Claudio y Ferrán

|

|

Lo de 500.000 barriles del próximo año no se como entenderlo.

A) Que ciertos países encabezados por EEUU bajan 500.000 B) Que el mundo baja 500.000 Me explico. Si es el punto A, ¿para que irse al año que viene? Si según la EIA en sus previsiones mensuales solo EEUU ya ha bajado medio millón, y si vemos la progresión de los datos mensuales que van 3 meses por detrás y son mas fiables, es bastante probable que a día de hoy ya hayan bajado de la barrera de los 9 millones de barriles diarios. Creo que lo de que la oferta y demanda se van a cruzar en breve lo tenemos todos claro. La cuestión es cuando. Entiendo que el día que se crucen aún no se notará ya que se irá tirando del superavit acumulado antes de que nuestros bolsillos lo acusen. Falta saber cuanta tregua nos dará ese superavit. No veo nada descabellado que la realidad de 2016 sea la OPCION B. |

|

|

@todos:

Siento no poder participar como me gustaría. Sólo unos apuntes: claro que la economía no va a colapsar este año ni el siguiente. Entraremos en una recesión y quizá esto nos conduzca a una crisis que pueda devenir en algo parecido al 2008. El colapso es una cosa muy seria, tal y como yo lo entiendo es el final de todo el sistema económico. No el mad max, no el fin de la civilización industrial, no el Apocalipsis, ni nada parecido. Para que el sistema colapse debe de encontrarse con una dificultad insuperable. El aumento creciente de las deudas coinciden en el tiempo con la pérdida de la elasticidad en el petróleo. Por lo tanto es razonable pensar que existe una correlación clara. Digamos que la herramienta de la deuda la hemos utilizado como un modo de enfrentarnos a la perdida de TRE energética-inelasticidad. Sin embargo, esto debe de tener un límite, y pienso que será la perdida del precio mínimo aceptable del petróleo que la economía necesita. A partir de ahí, todo se volverá excesivamente disfuncional lo que devendrá en colapso. Para esto debe de quedar aún bastante tiempo, pero estamos en ello claramente. A este argumento kwonuthing en otro hilo que ahora no recuerdo cual fue, me contestó que piensa que eso de quedarnos sin precio no sucederá, sino que el desajuste por la demanda y por la oferta tendrá un efecto de desgaste sobre la economía. He pensado en ello, y creo que ese argumento es demasiado conservador. Un saludo y hasta dentro de unos días. |

Re: Porque si no lo hacemos nosotros, quién lo va a hacer? Knownuthing, Claudio y Ferrán

|

|

En respuesta a este mensaje publicado por jaimeguada

La B, según sus previsiones optimistas que cuenta con que la OPEP incremente 400.000 el próximo año.

Es decir que si no lo hacen va a bajar 1.000.0000 el próximo año (adicional a este). Ojo, es lo que yo entiendo y deduzco. |

Re: Porque si no lo hacemos nosotros, quién lo va a hacer? Knownuthing, Claudio y Ferrán

|

|

En respuesta a este mensaje publicado por Rafael Romero

Coño, y yo acumulando latas para nada...

La noche es oscura y alberga horrores.

|

Re: Porque si no lo hacemos nosotros, quién lo va a hacer? Knownuthing, Claudio y Ferrán

|

|

Normalmente las latas no caducan el año en que las compras....

A ver si vamos renovando existencias

|

|

|

En respuesta a este mensaje publicado por Rafael Romero

Gracias Rafael por tu esfuerzo, te lo devuelvo ahora que tengo algo más de tiempo.

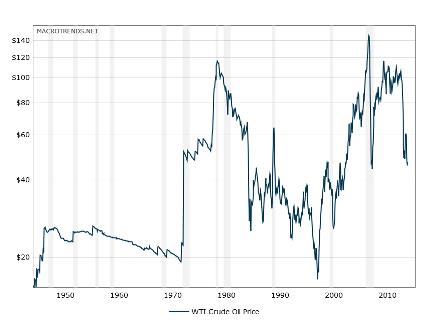

Es interesante tu punto de vista acerca de los ciclos en la producción del petróleo. Sin embargo hay algo que no me cuadra. Yo no veo principios y finales de ciclos claramente reflejados en la evolución del precio histórico, y me pregunto si la relación producción-consumidores no era la misma antes de 1946 que después de esta fecha. Esto que digo es posible, porque existe mucha similitud entre el incremento de la producción tras esta fecha -que marcas como un inicio de nuevo ciclo- y el incremento de la población, o sea, de los potenciales consumidores. Supongo que la economía era lo global que podía ser antes de esa fecha. Según la economía se fue globalizando más -algo inevitable en el contexto de una economía que necesita crecer- la producción del petróleo se fue adaptando sin mayores contratiempos, y así viene reflejado en el precio. Aquí va unos breves apuntes de mi hipótesis que no se basa en ciclos, porque pienso que la historia del petróleo es lineal y la única ruptura clara, se ha dado con la llegada de este siglo, coincidiendo claro está, con la drástica disminución de la Tre. Si exceptuamos las primeras décadas, en la que la industria del petróleo era incipiente y tenía que asentarse, y que tuvieron -como no podía ser de otro modo- ajustados a la inflación los precios más elevados y las mayores fluctuaciones de la historia, lo que observo es que el precio del petróleo ha sido muy estable hasta llegar al siglo XXI. Hay que exceptuar el periodo 1970-1986 que obedece al intento de la Opec por elevar el precio que estaba estancado desde 1930 aprox, e incluso en disminución, cosa ésta anómala a todas luces teniendo en cuenta a la altura de la película en la que se encontraban. En mi opinión no les salió del todo bien la jugada, dado que entre 1986 y 2002 no se dio un aumento significativo de éste que compensara la perdida de venta y cuota de mercado, aunque esto no lo puedo asegurar, claro. Llama la atención comprobar como acontecimientos como la I y II guerra mundial, la crisis del 29, los episodios más tensos de la guerra fría etcétera, no afectaron significativamente al precio. Podemos concluir que la industria del petróleo -y su precio en el mercado- históricamente nunca ha sido volátil si lo comparamos con el comportamiento de la última década -por mucho que algunos analistas se empeñen en lo contrario- sino razonablemente estable. Entonces se podría afirmar que la economía mundial desde la normalización del petróleo se ha desarrollado y consolidado en torno a un precio de entre los 21$ en 1879 y 32$ en 2002, esto ajustado a la inflación por supuesto, aunque con puntuales subidas y bajadas más allá de ese eje ligeramente ascendente. Ves a donde quiero llegar, si exceptuamos el único periodo anómalo que observo pero justificado por su carácter político y estratégico de 1970-1986, el normal funcionamiento de la economía durante más de un siglo se ha dado con un precio medio de 26.5 $ y con un estrecho margen promedio de 11 $ de fluctuación! Más allá de 2002 observamos oscilaciones insólitas y pérdida irreversible de ese precio medio de 26.5 $. Personalmente creo que nunca más se va a volver a dar este precio y si esto es así como digo, y si mi análisis es correcto, eso supondría la perdida definitiva del precio medio histórico con el que se ha desenvuelto la economía hasta fechas recientes. Eso es un hito. Ahora sabemos que: -la tasa de retorno es cada vez más pequeña (esto se deduce por las crecientes inversiones que no se ven reflejadas como de costumbre en la producción final) -de lo que se puede deducir que cada vez tocamos a menos cantidad de petróleo per cápita -de ahí las bajadas en los salarios medios de los trabajadores y consumidores -algo que la industria no se puede permitir, dado que ésta ahora necesita que cada vez ganemos y consumamos más, algo muy improbable que pueda suceder por culpa de la inexorable caída de la TRE (auténtico pico y declive del petróleo) -la producción cada vez necesita más dolares, y el consumo cada vez tendrá menos. -la caída de la TRE la podemos deducir a través de la tasa de incremento en los costes de producción. -si los costes en la producción siguen incrementándose, es porque la tasa de retorno sigue disminuyendo. -no importa que el consumo mundial siga creciendo, porque el incremento de éste es probable que ya no sea suficiente para la producción. -me temo que el precio mínimo y máximo aceptable que la economía necesita, lo va a perder mucho antes de que veamos grandes caídas en la producción calculada en barriles. -es más, también cabe la posibilidad de que ya se haya perdido en realidad, y por eso ya no hay forma de que la economía productiva levante cabeza. -esto es algo que no tiene remedio, porque todos los bienes y servicios estaban ajustados a esos márgenes de precio. -ya no lo están en realidad, y si no fuese por el mecanismo de la deuda, igual ya no tendríamos ni bienes ni servicios, y para poder volver a ajustar con la realidad del coste creciente del petróleo, habría que fijar los precios de todo. -eso sólo se podrá hacer mediante un colapso previo, -la deuda nos permite de momento paliar las peores consecuencias de este hecho, pero como la deuda es la promesa de su devolución, y la caída de la TRE dificulta esa devolución si no es con más deuda, tal y como ya está aconteciendo, es de suponer que ambas tendencias se cruzarán, y ese será el final. O no? Por ejemplo, es posible que la deuda alcance el 1000% del PIB mundial con un 50% de petróleo? En teoría no veo ningún motivo aparente que impida esto. Por eso lo que yo entiendo por colapso (la quiebra del sistema en muy poco tiempo) es algo que no se puede demostrar matemáticamente que vaya a suceder., aunque todo parezca indicar que va a suceder. En fin, esto a mí me causa bastante frustración. No te doy más la chapa. Te recomiendo esta página para un mejor seguimiento del precio histórico, no sé si la conoces, basta colocar la flechita sobre la gráfica, para ver el precio en cualquier año determinado hasta 2013. http://chartsbin.com/view/oau Un saludo. |

«

Volver a Foro Crashoil

|

1 vista|%1 vistas

| Free forum by Nabble | Edit this page |