Post: 9 razones por las que los bajos precios del petróleo pueden transformarse en algo peor-G.Tverberg

Post: 9 razones por las que los bajos precios del petróleo pueden transformarse en algo peor-G.Tverberg

|

Este mensaje fue actualizado el .

Nueve razones por las que los bajos precios del petróleo pueden transformarse en algo peor

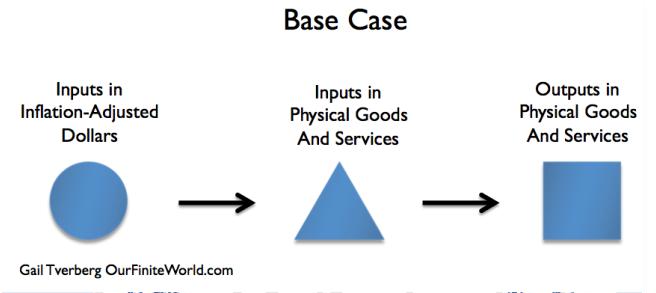

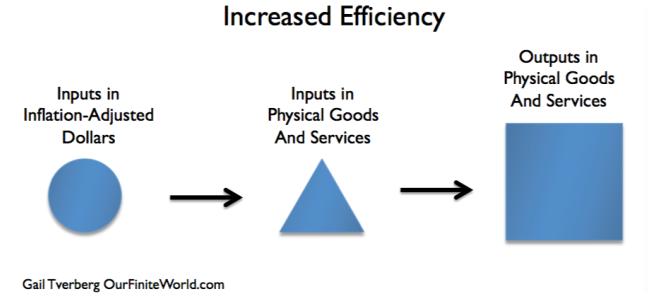

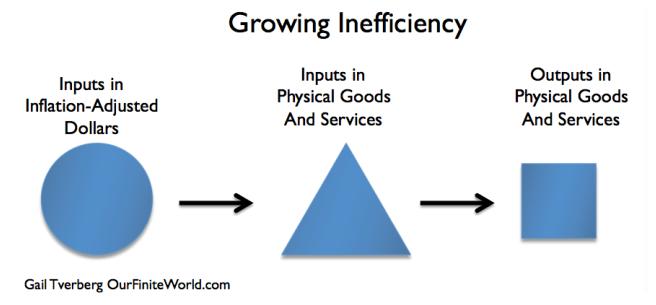

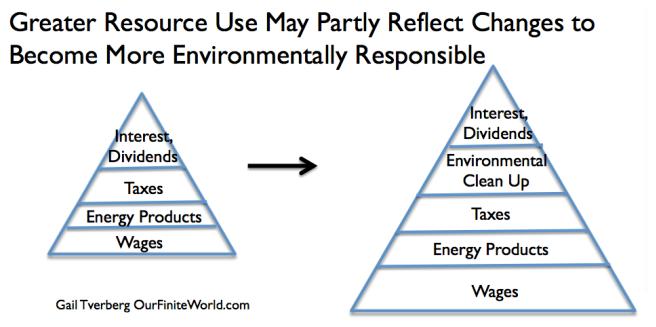

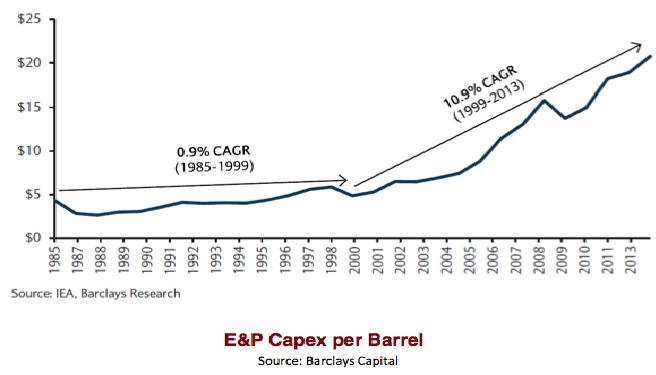

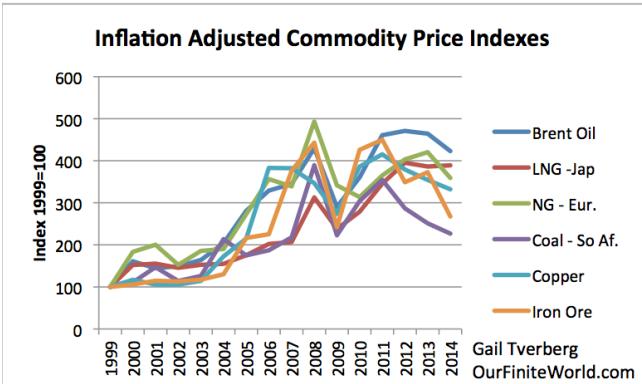

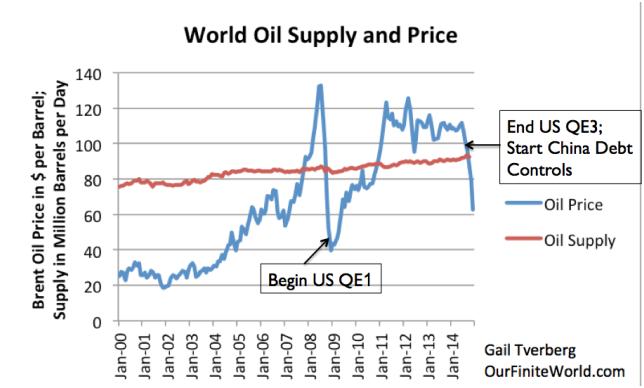

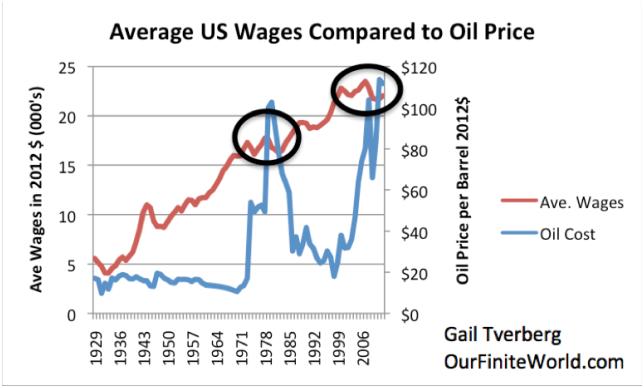

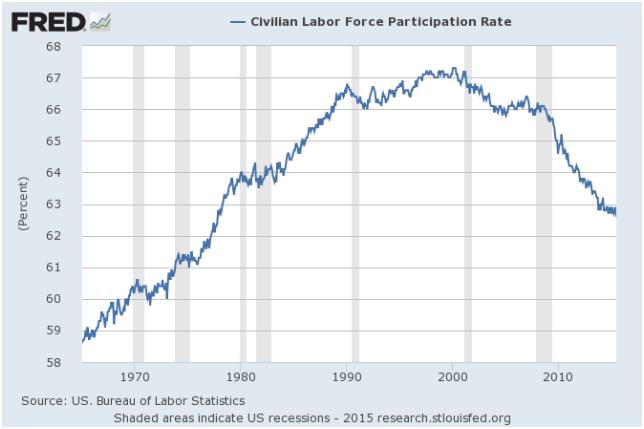

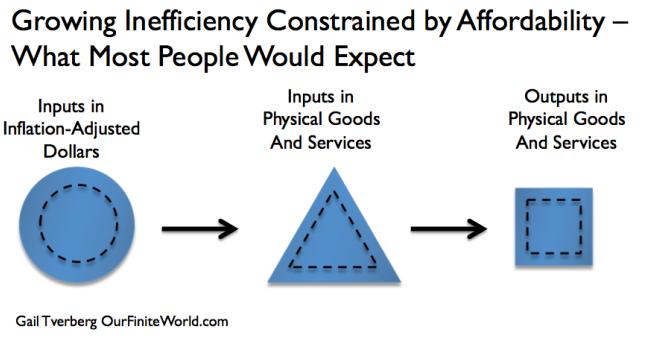

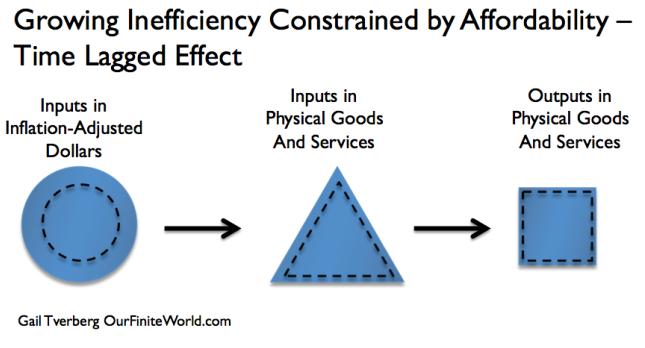

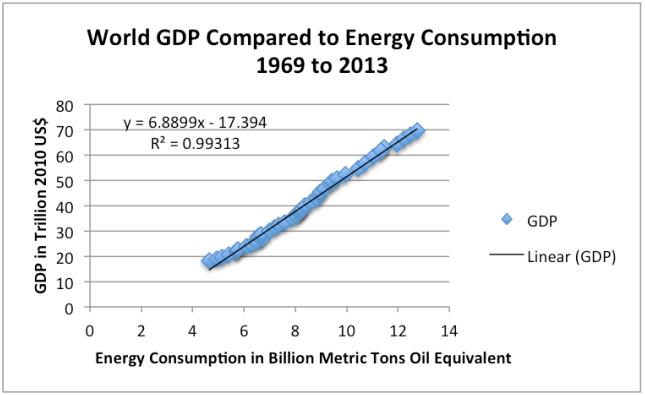

Gail Tverberg 22/07/2015 http://ourfiniteworld.com/2015/07/22/nine-reasons-why-low-oil-prices-may-morph-into-something-much-worse/ ¿Por qué los precios de las materias primas, incluyendo los precios del petróleo, están rezagados? En última instancia, la pregunta vuelve a ser :" ¿Por qué no está la economía mundial haciendo muchos de los productos finales que utilizan estos productos? " Si los trabajadores fueran lo suficientemente ricos como para comprar nuevas viviendas y automóviles, la demanda de estos bienes elevaría los precios de los productos utilizados para construir y utilizar vehículos, incluyendo el precio del petróleo. Si los gobiernos fueran lo suficientemente ricos para construir un número creciente de carreteras y viviendas públicas, habría demanda de las materias primas que se utilizan para construir carreteras y vivienda pública. A mi me parece que nos estamos dirigiendo hacia una depresión deflacionaria, porque los precios de las materias primas están cayendo por debajo del coste de la extracción. Necesitamos el rápido aumento de los salarios y de la deuda para que los precios de los commodities se eleven de nuevo a los niveles de 2011 o superior. Esto no está sucediendo. En cambio, Janet Yellen habla de elevar las tasas de interés a finales de este año, y estamos viendo los precios de las materias primas caer más y más. Permítanme explicar algunas cuestiones de lo que está sucediendo. 1. Hemos estado forzando el crecimiento económico al alza desde 1981 a través del uso de la caída de las tasas de interés. Las tasas de interés son ahora tan bajas que es difícil forzar tasas aún más bajas con el fin de fomentar un mayor crecimiento económico. La caída de las tasas de interés es muy beneficiosa para la economía. Si las tasas de interés dejan de caer, o peor aún, comienzan a subir, perderemos este factor muy beneficioso afectando a la economía. La economía tenderá a crecer aún más lentamente, bajando los precios de las materias primas más. La economía mundial puede incluso comenzar una contracción, ya que se dirige a una depresión deflacionaria. Si nos fijamos en intervalos de 10 años las tasas de interés de la tesorería de Estados Unidos, se ha producido una fuerte caída en las tasas desde 1981.  Figura 1. Gráfico elaborado por la Fed de St. Louis a partir de datos a través de 20 de julio 2015. De hecho, casi cualquier tipo de tasas de interés, incluyendo las tasas de interés de plazos más cortos, las tasas de interés de la hipoteca, las tasas de préstamos bancarios, Bonos Moody AAA, muestran un patrón bastante similar. Hay más variabilidad en las tasas de interés a muy corto plazo, pero la dirección general ha sido hacia abajo, hasta el punto que las tasas de interés no pueden bajar mucho mas. La disminución de las tasas de interés estimula la economía por muchas razones: • Lo posibles propietarios encuentran los pagos mensuales más bajos, por lo que más personas pueden permitirse la compra de viviendas. La gente que ya posee viviendas puede darse el lujo de "ascender" a casas más caras. • Los aspirantes a propietarios de automóviles encuentran pagos mensuales más bajos, por lo que más personas pueden permitirse coches. • La contratación de empleo en las industrias relacionadas con la vivienda y el automóvil es estimulada, como el empleo en las industrias de muebles para el hogar. • El empleo en los colegios y universidades crece, ya que las tasas de interés más bajas alientan a más estudiantes a pedir dinero prestado para asistir a la universidad. • Con las tasas de interés más bajas, las empresas pueden permitirse el lujo de construir fábricas y tiendas, incluso cuando la tasa esperada de retorno no es muy alta. La mayor demanda de autos, casas, muebles para el hogar, y los colegios se suma al éxito de los negocios. • Las bajas tasas de interés tienden a subir los precios de los activos, incluidos los precios de acciones, bonos, casas y tierras de cultivo, por lo que la gente se siente más rica. • Si los precios de la vivienda suben lo suficiente, los propietarios pueden refinanciar sus hipotecas, a menudo a una tasa de interés más baja. Con los fondos de refinanciación, pueden remodelar, comprar un coche, o tomar unas vacaciones. • Con bajas tasas de interés, aumenta la cantidad total que puede ser prestada sin que el pago de intereses corra el riesgo de convertirse en una pesada carga. Esto es especialmente importante para los gobiernos, ya que tienden a pedir prestado indefinidamente, sin consecuencias para sus préstamos. Si bien esta tendencia muy favorable en las tasas de interés ha estado ocurriendo durante años, no sabemos exactamente cuánto impacto está teniendo en la economía. Sin embargo, esta situación es la "nueva normalidad". En cierto modo, el beneficio es como viajar por una colina en un monopatín sin darse cuenta de lo mucho que la pendiente de la colina está afectando a la velocidad de la patineta. La situación se prolonga ya durante tanto tiempo que nadie advierte el beneficio que confiere. Si la economía se está moviendo demasiado despacio, ¿qué es lo que esperamos que suceda cuando los tipos de interés empiecen a subir? Incluso el mantenimiento de las tasas de interés se convierten en un problema, si nos hemos acostumbrado a la inyección económica que obtenemos de la caída de las tasas de interés. 2. El costo de la extracción de petróleo tiende a aumentar con el tiempo debido a que el petróleo más barato se extrae primero. De hecho, esto es cierto para casi todos los productos, incluidos los metales. Si los costos siguieran siendo siempre los mismos, podríamos representar la producción de un barril de petróleo, o una libra de metal, con el siguiente diagrama.  Figura 2. Caso Base Si la producción es cada vez más eficiente, entonces podríamos representar la situación de la siguiente manera, donde el tamaño de "caja" más grande representa la salida más grande, con los mismos insumos.  Figura 3. Mayor eficiencia Para el petróleo y para muchos otros productos, estamos experimentando la situación opuesta. En lugar de convertirse en cada vez más eficiente, nos estamos convirtiendo en cada vez más ineficientes (Figura 4). Esto sucede porque los pozos necesitan ser excavados mas profundo, o porque tenemos que utilizar equipos de fracturamiento hidráulico y arenas para fracking, o porque tenemos que construir refinerías especiales para manejar los problemas de contaminación de un tipo particular de petróleo. Por lo tanto, necesitamos más recursos para producir la misma cantidad de petróleo.  Figura 4. La creciente ineficiencia (Observe los tamaños de formas diferentes en las figuras 2, 3 y 4.) Algunas personas pueden llamar a la situación de " rendimientos decrecientes ", debido a que el petróleo barato ya ha sido extraído, y tenemos que pasar a una situación más difícil de extracción. Esto añade pasos adicionales y costes de más. He optado por utilizar el término ligeramente más amplio de "aumento de la ineficiencia", ya que indica que la naturaleza de estos costes adicionales no está causando restricción. (NOTA DEL TRADUCTOR: el párrafo anterior me genera dudas en cuanto al sentido de la frase, si alguien ve un error y sabe el sentido correcto de lo dicho por Gail por favor que nos lo comente) Muy a menudo, los nuevos pasos necesitan ser añadidos al proceso de extracción de pozos porque son más profundos, o porque la refinación requiere la eliminación de más contaminantes. A veces, los costes más altos implican el cambio a un nuevo proceso que se cree que es más ecológico.  Figura 5. Un ejemplo de lo que puede suceder para que los insumos de bienes y servicios físicos aumente. (La forma de triángulo fue elegido para que coincida con la forma de las "Entradas de Bienes y Servicios" triángulo en las Figuras 2, 3 y 4.) El coste de extracción sigue aumentando, ya que los recursos más baratos de extraer se agotan, y la contaminación del medio ambiente se convierte en un problema. 3. El uso de más insumos para crear la misma o menor producción empuja a la economía mundial hacia la contracción. Esencialmente, el problema es que la misma cantidad de entradas está dando menos y menos del producto final deseado. Para una cantidad dada de insumos, estamos utilizando más y más productos intermedios (tales como arena fracking, "lavadores" para las plantas eléctricas de carbón, plantas de desalinización de agua dulce, y administradores en los colegios), pero no estamos recibiendo tanta salida en el sentido tradicional, como barriles de petróleo, kilovatios de electricidad, galones de agua fresca, o jóvenes educados listos para unirse a la fuerza de trabajo. No tenemos entradas ilimitadas. A medida que más y más de nuestros insumos están asignados a la creación de productos intermedios para trabajar alrededor de los límites a los que estamos llegando (incluyendo límites de contaminación), menos de nuestros recursos se destinarán a la producción de productos finales deseados. El resultado es un menor crecimiento económico. Debido a esta disminución del crecimiento económico, hay menos demanda de materias primas. Así, los precios de las materias primas tienden a caer. Este resultado es de esperar, si el aumento de la eficiencia es parte de lo que crea el crecimiento económico, y lo que estamos viviendo ahora es lo opuesto: aumento de la ineficiencia . 4. La forma en que los trabajadores producen mayores costes de las materias primas es principalmente a través de salarios más altos. A veces, la deuda más alta también puede ser una solución. Si ninguno de estos está disponible, los precios pueden caer por debajo del coste de producción. Si hay un aumento significativo en el coste de los productos como casas y coches, esto representa un enorme desafío para los trabajadores. Por lo general, los trabajadores pagan por estos productos utilizando una combinación de los salarios y de deuda. Si los costes aumentan, o bien necesitan salarios más altos, o un paquete de deuda que haga que el producto sea más asequible, tal vez tasas más bajas, o un período más largo para el pago. Los costes de las materias primas han aumentado muy rápidamente en los últimos quince años, más o menos. De acuerdo con una carta preparada por Steven Kopits , algunos de los principales costes de la extracción de petróleo comenzaron un aumento de un 10,9% al año, en aproximadamente 1.999.  Figura 6. La figura de Steve Kopits de Westwood Douglas que muestra las tendencias en la exploración mundial de petróleo y producción de los costos por barril. CAGR es "tasa compuesta de crecimiento anual." De hecho, los precios ajustados a la inflación de casi todos los productos energéticos y de metales tienden a aumentar rápidamente durante el período de 1999 a 2008 (Figura 7). Este fue un período de tiempo en que el importe de la deuda hipotecaria fue aumentando rápidamente a medida que los prestamistas comenzaron a ofrecer préstamos hipotecarios con tasas de interés iniciales bajas para casi cualquier persona , incluyendo a aquellos con bajos puntajes de crédito e ingresos irregulares. Cuando los niveles de deuda comenzaron a caer a mediados de 2008 (relacionada en parte a los préstamos hipotecarios morosos), los precios de las materias primas de todo tipo bajaron.  Figura 7. Precios de inflación ajustada ajustados al precio de 1999 = 100, sobre la base de datos de "hoja rosa" del Banco Mundial. Los precios comenzaron a subir una vez que se inició la flexibilización cuantitativa (QE) (comparar las figuras 6 y 7). El uso de QE derribó las tasas de interés a medio plazo y a largo plazo, lo que hizo más fácil para los clientes acceder a casas y coches.  Figura 8. Suministro mundial de Petróleo (incluyendo producción de biocombustibles, líquidos de gas natural) y promedio mensual de precios Brent, con base en datos de la EIA. Más recientemente, los precios han caído de nuevo. Por lo tanto, hemos tenido dos recientes ocasiones en que los precios han caído por debajo del coste de producción de muchos commodities importantes. Ambas ocasiones se produjeron después de que los precios habían sido altos, cuando la disponibilidad de deuda se contrae o no puede aumentar tanto como en el pasado. 5. Parte del problema que estamos viviendo es una desaceleración del crecimiento de los salarios. La figura 9 muestra que en los Estados Unidos, el crecimiento de los salarios per cápita tiende a desaparecer cuando los precios del petróleo suben por encima de 40 dólares el barril. (Por supuesto, como se señala en el punto 1, las tasas de interés han estado cayendo desde 1981. Si no fuera por esto, el corte de crecimiento de los salarios podría ser incluso menor, tal vez incluso 20 dólares el barril!)  Figura 9. Promedio de los salarios en 2012 en comparación con precio del petróleo Brent, también en 2012. Los salarios medios son la masa salarial en base a datos de BEA ajustados por el IPC urbano, dividido por la población total. Por lo tanto, reflejan los cambios en la proporción de población ocupada, así como los niveles salariales. También hay una razón lógica por la que debemos esperar que los salarios tiendan a caer cuando los costos de energía aumentan. ¿Cómo responde un fabricante al aumento del coste de uno o más de sus principales insumos? Si el fabricante simplemente traslada el coste más alto a su producto, muchos clientes ya no serán capaces de pagar los productos al fabricante o proveedor de servicio. Las empresas sólo pueden reducir otros costes para compensar el aumento en el coste de los productos energéticos y los metales, para ser capaces de mantener a la mayoría de sus clientes. Un área importante donde un fabricante o proveedor de servicio puede reducir los costes es en el gasto salarial. (Tenga en cuenta los diferentes tipos de gastos que se muestran en la Figura 5. Los salarios son un tipo importante de los gastos para la mayoría de las empresas.) Hay varias maneras en que los costes laborales se pueden disminuir: 1. Trasladar empleos a países con bajos salarios en el extranjero. 2. Utilizar la automatización para transferir una parte del trabajo humano a la mano de obra proporcionada por la electricidad. 3. Pagar a los trabajadores menos. Utilizar "trabajadores contratados" o "profesores adjuntos" o "internos" que se conforman con salarios más bajos. Si un fabricante decide trasladar empleos a China o la India, esto tiene la ventaja adicional de reducir los costes de energía, ya que estos países utilizan una gran cantidad de carbón en su combinación energética, y el carbón es un combustible barato.  Figura 10. Estados Unidos ,Tasa de Participación de la Fuerza Laboral por la Reserva Federal de St. Louis. Se calcula dividiendo el número de personas que trabajan o están buscando trabajo activamente por el número de trabajadores potenciales. De hecho, se observa una caída en la tasa de participación en la fuerza laboral civil de Estados Unidos (Figura 9) a partir de aproximadamente el mismo momento en que los costes de energía y los costes de metal comenzaron a subir. Salarios ajustados a la inflación media han tendido a caer en este periodo. Los bajos salarios pueden ser una razón para el abandono de la fuerza laboral; puede llegar a ser demasiado caro ir al trabajo y pagar los gastos de guardería con magros salarios. Por supuesto, si los salarios de los trabajadores no están creciendo y en muchos casos en realidad están disminuyendo, se hace difícil de vender la mayor cantidad de casas, coches, barcos y cruceros de vacaciones. Estos artículos caros crean una parte significativa de la “demanda" de las materias primas. Si los trabajadores no pueden comprar ya muchos de estos artículos caros, la demanda tiende a caer por debajo del (ahora incrementado) coste de producción de estos artículos caros, lo que lleva a los precios de los commodities más bajos que hemos visto recientemente. 6. Nos dirigimos a cámara lenta hacia impagos entre los productores de materias primas, incluidos los productores de petróleo. Muy pocas personas imaginan que si los precios del petróleo caen, o si otras materias primas caen, habrá un impacto inmediato en la producción de bienes y servicios.  Figura 11. En cambio, lo que pasa es más por un efecto de retardo temporal (time lagged) (Figura 11).  Figura 12. Parte de la diferencia radica en los mercados de futuros; las empresas mantienen contratos que mantienen precios de venta hasta por un tiempo, pero finalmente (muchos a finales de 2015) se agotan. Parte de la diferencia radica en los pozos que ya han sido perforados y que siguen produciendo. Parte de la diferencia radica en la necesidad de las empresas para mantener el flujo de caja a toda costa, si el problema de los precios es sólo por un corto período. Por lo tanto, se mantienen las partes de la operación de negocios si esas partes producen flujo de caja positivo en una base de cara al futuro, incluso si no son rentables teniendo en cuenta todos los costes. Con la deuda, la gran preocupación es que las reservas de petróleo que se utilizan como garantía para préstamos caerán en valor, debido al menor precio del petróleo en el mercado mundial. El valor de la garantía de las reservas resulta ser algo así como (barriles de petróleo en reservas x algún precio esperado). Mientras el petróleo esté valorado en 100 dólares el barril, el valor de la garantía se mantiene cerca de lo que se suponía cuando el préstamo fue sacado. El problema viene cuando los precios del petróleo bajan gradualmente, siguiendo su camino a través del sistema y reduciendo el valor de la garantía. Esto puede tomar un año o más de caída del precio inicial, porque los precios son un promedio de hasta 12 meses, para proporcionar estabilidad al cálculo. Una vez que el valor de la garantía cae por debajo del valor del préstamo pendiente, los prestatarios están en un gran problema. Es posible que necesiten vender algunos de los otros activos de su propiedad, para ayudar a pagar el préstamo. O bien, pueden terminar en la bancarrota. Los prestatarios ciertamente no pueden pedir prestado el dinero adicional que necesitan para mantener el aumento de su producción. Cuando se produce la quiebra, se puede esperar muchos efectos secundarios. Los bancos que hicieron los préstamos pueden encontrarse en dificultades financieras. La compañía petrolera puede despedir a un gran número de trabajadores. Los ex trabajadores, sin salario, pueden afectar a otras empresas de la zona, como los concesionarios de automóviles. El valor de las viviendas en la zona puede caer, provocando el ahogo de las hipotecas. Todos estos efectos contribuyen a que la demanda siga siendo baja para los productos de todo tipo, incluido el petróleo. Debido al tema de “retraso de tiempo”, el problema de la quiebra es difícil de revertir. Los precios del petróleo deben mantenerse altos durante un largo período antes que los prestamistas estén dispuestos a prestar a las empresas petroleras de nuevo. Si se necesita, por ejemplo, cinco años para que los precios del petróleo lleguen hasta un nivel lo suficientemente alto como para alentar a la perforación de nuevo , es posible que pasen siete años antes de los prestamistas están dispuestos a prestar de nuevo. 7. Debido a que muchos "baby boomers" se jubilan ahora, estamos en el comienzo de una crisis demográfica que tiene la tendencia a empujar el descenso de la demanda aún más. Muchos de los trabajadores nacidos en la década de 1940 y en la década de 1950 se jubilan ahora. Estos trabajadores tienden a reducir su propio gasto, y dependen de los programas del gobierno para pagar la mayor parte de sus ingresos. Por lo tanto, la jubilación de estos trabajadores tiende a aumentar los costes gubernamentales, al mismo tiempo que reduce la demanda de materias primas de todo tipo. Alguien tiene que pagar por los bienes y servicios utilizados por los jubilados. Planes de jubilación gubernamentales rara vez son pre-financiados, excepto con la deuda propia del gobierno. Debido a esto, los pagos de pensiones más altos de los gobiernos tienden a conducir a mayores impuestos. Con impuestos más altos, los trabajadores tienen menos dinero para comprar casas y autos. Incluso con las pensiones, las personas mayores no son un gran mercado para las casas y coches. El resultado general es que la demanda de viviendas y coches tiende a estancarse o declinar, manteniendo deprimida la demanda de materias primas. 8. Nos estamos quedando cortos de opciones para arreglar nuestro problema de la baja de precios de las materias primas. La solución ideal para nuestro problema de los precios bajos de los productos básicos sería encontrar sustitutos que sean lo suficientemente baratos, y pudiéramos aumentar en cantidad con suficiente rapidez, para alimentar la economía para el crecimiento económico. "Lo suficientemente barato" probablemente significaría aproximadamente $ 20 por barril de un sustituto del petróleo líquido. El precio tendría que ser correspondientemente barato para otros productos energéticos. Productos energéticos baratos y abundantes son necesarios porque el consumo de petróleo y el consumo de energía están altamente correlacionados. Si los precios no son bajos, los consumidores no pueden pagarlos. La economía reaccionaria como lo hace a la ineficiencia. En otras palabras, reaccionaria como si demasiados productos intermediarios se cargaran en los outputs, y muy poco en realidad esté actuando para expandir la economía.  Figura 13. El PIB mundial en 2010 $ (de USDA) en comparación con el consumo mundial de energía (de BP Statistical Review of World Energy 2014) Estos sustitutos también tendrían que ser no contaminantes, para que las cargas de contaminación no se sumen a los costes. Estos sustitutos tendrían que poder usarse en vehículos y maquinaria existentes, de modo que no tengamos que lidiar con el alto coste de la transición a nuevos equipos. Está claro que ninguno de los potenciales sustitutos que estamos viendo hoy en día presentes en cualquier lugar se acerca a cumplir los requisitos de coste y escalabilidad. El viento y la energía solar fotovoltaica sólo pueden construirse en la parte superior de nuestro sistema actual de combustibles fósiles. Toda la evidencia es que elevan los costes totales, añadiendo a nuestro problema "Aumento de ineficiencia", en lugar de arreglarlo. Otras soluciones a nuestros problemas actuales parecen basarse en deuda. Si nos fijamos en un pasado reciente, la historia parece ser algo como lo siguiente: Además de la adopción de QE a partir de 2008, los gobiernos también intensificaron sus gastos (y deuda) durante el período 2008-2011. Estos gastos incluyeron la construcción de carreteras, lo que aumentó la demanda de materias primas directamente; también los pagos de seguro de desempleo, que aumentó indirectamente la demanda de materias primas por dar a las personas desempleadas dinero, que se utiliza para la alimentación y el transporte. China también intensificó su uso de la deuda en el período 2008-2009 para la construcción de más fábricas y hogares. La combinación de QE, la deuda de China, y la deuda pública, en conjunto trajo de nuevo los precios del petróleo hasta el año 2011, aunque no a un nivel tan alto como en 2008 (Figura 7). Más recientemente, los gobiernos han desacelerado su crecimiento en el gasto (y la deuda), al darse cuenta de que están alcanzando niveles máximos de deuda prudentes. China ha desacelerado su crecimiento de la deuda, así como la contaminación del carbón se ha convertido en un problema creciente, y como la necesidad de nuevas viviendas y nuevas fábricas se ha saturado. Sus ratios de deuda también se están volviendo muy altos. QE sigue siendo utilizado por algunos países, pero su beneficio parece estar disminuyendo, ya que las tasas de interés están en el mínimo al que pueden llegar, y ya que los bancos centrales compran una parte creciente de la deuda que podría ser utilizado como garantía del préstamo. El crédito generado por QE ha permitido inversiones cuestionables debido a que la tasa requerida de rendimiento de las inversiones financiadas por la baja tasa de interés de la deuda es muy baja. Parte de esta deuda simplemente recircula dentro del sistema financiero, apuntalando los precios de acciones y precios de la tierra. Parte de ella se ha ido hacia valores de recompra. Prácticamente nada de eso se ha sumado a la demanda de productos básicos. Lo que realmente necesitamos es más empleos de salarios altos . Desafortunadamente, estos puestos de trabajo necesitan ser apoyados por la disponibilidad de grandes cantidades de energía muy barata. Es la falta de energía de bajo costo, para que coincida con los $ 20 por barril de petróleo y el carbón muy barato en los que la economía se ha construido, lo que está causando los problemas. Nosotros realmente no tenemos una manera de solucionar este problema. 9. Es dudoso que los precios de los productos energéticos y los metales se eleven de nuevo sin causar recesión. No estamos hablando de simplemente elevar los precios del petróleo. Si la economía crece de nuevo, la demanda de todos los productos básicos tiene que elevarse hasta el punto en que tenga sentido extraer más de ellos. Utilizamos productos energéticos y metales en la fabricación de todo tipo de bienes y servicios. Si el precio de estos productos aumenta, el coste de hacer prácticamente cualquier tipo de bienes o servicios se eleva. El aumento de los costes de los productos energéticos y metales conduce al problema representado por una creciente ineficiencia (Figura 4). Como vimos en el punto 5, los salarios tienden a ir hacia abajo, en lugar de hacia arriba, cuando otros costes de producción aumentan, ya que los fabricantes tratan de encontrar formas de mantener los costes totales bajos. Salarios más bajos y precios más altos son un gran problema. Es por esto que nos dirigimos de nuevo a una recesión si los precios suben lo suficiente para permitir el aumento de la producción a largo plazo de las materias primas, incluido el petróleo. |

|

|

La verdad es que no queda muy claro el párrafo en el que te surge la duda. Quizás use ese término más amplio para cubrir dos situaciones:

1) Materias primas más costosas de extraer. 2) Cada vez se requiere más cantidad de materias primas para fabricar los mismos productos (materias de peor calidad). Rendimientos decrecientes se suele aplicar más a la producción (2) aunque no sé, no necesariamente. En fin... En el razonamiento hay algo que no me cuadra: ¿Por qué se reduce el precio? Porque en el momento en el que se redujera se volvería a relanzar el crecimiento económico. Tal y como lo veo se produciría una tendencia alcista en el precio de las materias primas con ciclos cortos de subida (crecimiento económico) y bajada (recesión) hasta que el precio durante la cima económica sea inferior al coste de extracción. Entonces Game Over, colapso final.

El mundo está gobernado por personajes que no pueden ni imaginar aquellos cuyos ojos no penetran entre los bastidores.

|

Re: Post: 9 razones por las que los bajos precios del petróleo pueden transformarse en algo peor-G.Tverberg

|

|

Hola sistudey, el parrafo que no estoy muy seguro de traducir en su correcta intención es el siguiente:

"Algunas personas pueden llamar a la situación de " rendimientos decrecientes ", debido a que el petróleo barato ya ha sido extraído, y tenemos que pasar a una situación más difícil de extracción. Esto añade pasos adicionales y costes de más. He optado por utilizar el término ligeramente más amplio de "aumento de la ineficiencia", ya que indica que la naturaleza de estos costes adicionales no está causando restricción. " Gail introduce una definición propia en lugar de la rendimiento decrecientes, y no estoy seguro haber interpretado correctamente la razón. En inglés: I have chosen to use the slightly broader term of “increasing inefficiency” because it indicates that the nature of these additional costs is not being restricted. Mi traducción (interpretación): He optado por utilizar el término ligeramente más amplio de "aumento de la ineficiencia", ya que indica que la naturaleza de estos costes adicionales no está causando restricción. Creo que es un párrafo importante en el artículo y no me gustaría mal interpretar lo que la autora quiere decir. En cuanto a porque se reduce el precio? Entiendo que justamente por el aumento de los costes que implican todos esos elementos intermediarios para obtener los mismos resultados en la producción de materias primas y que resultan en un "aumento de la ineficiencia". Restando recursos a la producción de bienes, movilizadora de la economía. Al no haber crecimiento económico, no hay demanda de materias primas y los precios de estas bajan. Es por eso que el "aumento de la ineficiencia" me parece un concepto importante del artículo. No estaría mal hacerle la pregunta a ella misma en su blog. Saludos |

|

|

Entonces ¿se referirá a que los rendimientos decrecientes no están acotados pero sí la eficiencia?

Es decir, tu no puedes hacer que un generador, por muy eficiente que sea, produzca más energía que la que hay en los inputs. Pero los rendimientos decrecientes es en término de las segunda derivada negativa, pero la primera derivada puede ser siempre positiva.

El mundo está gobernado por personajes que no pueden ni imaginar aquellos cuyos ojos no penetran entre los bastidores.

|

Re: Post: 9 razones por las que los bajos precios del petróleo pueden transformarse en algo peor-G.Tverberg

|

|

Este mensaje fue actualizado el .

Hola sistudey, creo que es bueno leer este otro artículo de Tverberg para complementar este.

Saludos https://ia801504.us.archive.org/11/items/ComoElAumentoDeLaIneficienciaExplicaLaCadaDeLosPreciosDelPetrrleoG.Tverberg29122014_201507/Como%20el%20aumento%20de%20la%20ineficiencia%20explica%20la%20ca%C3%ADda%20de%20los%20precios%20del%20petr%C3%B3leo-G.Tverberg-29-12-2014.pdf o aquí: http://foro-crashoil.2321837.n4.nabble.com/POST-Gail-Tverberg-Como-el-aumento-de-la-ineficiencia-explica-la-caida-de-los-precios-del-petroleo-tp18592.html |

|

|

Sí, ya lo había leído, solo que intuitivamente hay algo que chirría. Visto desde el punto de vista de la ineficiencia creciente parece razonable, visto desde el punto de vista del precio NO. Le daré una pensada.

El mundo está gobernado por personajes que no pueden ni imaginar aquellos cuyos ojos no penetran entre los bastidores.

|

«

Volver a Gail Tverberg

|

1 vista|%1 vistas

| Free forum by Nabble | Edit this page |