Re: ¿Cuál es el principal problema del club Bilderberg?

Posted by demián on

URL: http://foro-crashoil.109.s1.nabble.com/Cual-es-el-principal-problema-del-club-Bilderberg-tp20332p20354.html

Dejaá pasar una, es el primer tema serio que abre Crosscountry...

Es más le sumo una información, a ver su opinión...

¿Es el Deutsche Bank el próximo Lehman?

"Mirando hacia atrás en el colapso de Lehman Brothers de 2008, es increíble lo rápido que sucedió todo. En retrospectiva, hubo algunas señales de alerta temprana, pero la verdadera magnitud de la catástrofe se desarrollaron en público sólo en los momentos finales antes de que se hizo evidente que Lehman estaba condenado.

¿Podría pasarle esto a Deutsche Bank?

En primer lugar, hay que decir lo obvio: Si Deutsche Bank es el próximo Lehman, no sabremos hasta que los acontecimientos se están moviendo a una velocidad incontrolable y la aceleración. La naturaleza de todos los bancos de reserva fraccionaria - que son, por definición, de bancarrota en todo momento - es proyectar un aura de estabilidad hasta que esa ilusión ya ha comenzado a implosionar.

En el momento en que somos conscientes de la crisis - si uno está a la vista - será un incendio rugiente que se conoce públicamente. Es ahora bien sabido que la verdad es la primera víctima de todas las crisis bancarias. Habrá poco en el camino de las alertas tempranas. Para ello, comenzamos a conectar los puntos:

He aquí una recapitulación de lo que ha pasado en el Deutsche Bank en los últimos 15 meses:

En abril de 2014, Deutsche Bank se vio obligado a levantar un adicional de 1.5 mil millones de capital de Nivel 1 para apoyar su estructura de capital. ¿Por qué?

1 mes después, en mayo de 2014, la lucha por la liquidez continuó como DB anunció la venta de € 8000 millones de dólares en acciones - de hasta un 30% de descuento. ¿Por qué otra vez? Fue un movimiento que levantó las cejas a través de los medios de comunicación financiera. La imagen de calma exterior del Deutsche Bank no parecía reflejar sus esfuerzos apresurados para aumentar la liquidez. Algo estaba decididamente podrido detrás de la cortina.

Avance rápido a marzo de este año: el Deutsche Bank falla en el "sress test" de la industria bancaria y se le da una severa advertencia para apuntalar su estructura de capital.

En abril, el Deutsche Bank confirma un acuerdo para una solución conjunta con los EE.UU. y el Reino Unido en relación con la manipulación de la tasa LIBOR. El banco carga con una masiva de $ 2,100,000,000 de pago al Departamento de Justicia (Sin embargo es una pequeña fracción de sus ganancias de la delincuencia).

En mayo, uno de los directores ejecutivos de Deutsche Bank, Anshu Jain recibe un enorme voto de autoridad extra por parte del consejo de administración. Suponemos que se trata de un "movimiento de crisis". En tiempos de crisis el poder del ejecutivo a menudo se incrementa.

5 de junio: Grecia pierde el pago al FMI. El riesgo de impago a través de toda la deuda se considera aguda. Esto tiene implicaciones enormes para el Deutsche Bank.

Junio 6/7: (Un sábado / domingo, e inmediatamente después del impago de Grecia al FMI) anuncia la sorpresiva salida de dos CEOs del Deutsche Bank. (Apenas un mes después que Jain había ampliado sus poderes). Anshu Jain dejará primero a finales de junio. Jürgen Fitschen dejará el próximo mes de mayo.

9 de junio: S & P rebaja la calificación de Deutsche Bank a BBB + Sólo tres escalones por encima de "basura". (Por cierto, BBB + es aún más baja que la rebaja de Lehman - que precedió el colapso por sólo 3 meses)

Y ahí es donde estamos ahora. ¿Qué tan malo es? No sabemos porque no se les permitirá saber. Pero estos no son los movimientos de una compañía sana ¿Cuan expuesto está el Deutsche Bank?

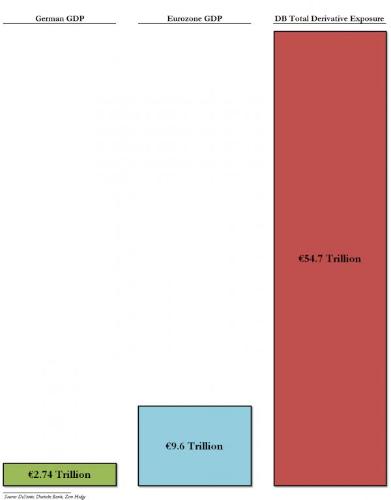

El problema para el Deutsche Bank es que sus operaciones de banca minorista convencionales no son un centro de beneficio significativo. Para mantener los márgenes, el Deutsche Bank se ha visto obligado a la clase de activos más riesgosos que los de sus compañeros.

Deutsche Bank está sentado en más de $ 75 billones de dólares en apuestas a derivados - una cantidad que es veinte veces mayor que el PIB alemán. Su exposición a derivados empequeñece incluso la exposición de JP Morgan - en un asombroso $ 5,000,000,000,000.

Con ese tipo de exposición, relativamente pequeños movimientos pueden precipitar pérdidas catastróficas. Una vez más, debemos señalar que Grecia acaba de perder el pago al FMI - y nuevos impagos están ahí no más allá del reino de la posibilidad.

No es bueno."

URL: http://foro-crashoil.109.s1.nabble.com/Cual-es-el-principal-problema-del-club-Bilderberg-tp20332p20354.html

Dejaá pasar una, es el primer tema serio que abre Crosscountry...

Es más le sumo una información, a ver su opinión...

¿Es el Deutsche Bank el próximo Lehman?

"Mirando hacia atrás en el colapso de Lehman Brothers de 2008, es increíble lo rápido que sucedió todo. En retrospectiva, hubo algunas señales de alerta temprana, pero la verdadera magnitud de la catástrofe se desarrollaron en público sólo en los momentos finales antes de que se hizo evidente que Lehman estaba condenado.

¿Podría pasarle esto a Deutsche Bank?

En primer lugar, hay que decir lo obvio: Si Deutsche Bank es el próximo Lehman, no sabremos hasta que los acontecimientos se están moviendo a una velocidad incontrolable y la aceleración. La naturaleza de todos los bancos de reserva fraccionaria - que son, por definición, de bancarrota en todo momento - es proyectar un aura de estabilidad hasta que esa ilusión ya ha comenzado a implosionar.

En el momento en que somos conscientes de la crisis - si uno está a la vista - será un incendio rugiente que se conoce públicamente. Es ahora bien sabido que la verdad es la primera víctima de todas las crisis bancarias. Habrá poco en el camino de las alertas tempranas. Para ello, comenzamos a conectar los puntos:

He aquí una recapitulación de lo que ha pasado en el Deutsche Bank en los últimos 15 meses:

En abril de 2014, Deutsche Bank se vio obligado a levantar un adicional de 1.5 mil millones de capital de Nivel 1 para apoyar su estructura de capital. ¿Por qué?

1 mes después, en mayo de 2014, la lucha por la liquidez continuó como DB anunció la venta de € 8000 millones de dólares en acciones - de hasta un 30% de descuento. ¿Por qué otra vez? Fue un movimiento que levantó las cejas a través de los medios de comunicación financiera. La imagen de calma exterior del Deutsche Bank no parecía reflejar sus esfuerzos apresurados para aumentar la liquidez. Algo estaba decididamente podrido detrás de la cortina.

Avance rápido a marzo de este año: el Deutsche Bank falla en el "sress test" de la industria bancaria y se le da una severa advertencia para apuntalar su estructura de capital.

En abril, el Deutsche Bank confirma un acuerdo para una solución conjunta con los EE.UU. y el Reino Unido en relación con la manipulación de la tasa LIBOR. El banco carga con una masiva de $ 2,100,000,000 de pago al Departamento de Justicia (Sin embargo es una pequeña fracción de sus ganancias de la delincuencia).

En mayo, uno de los directores ejecutivos de Deutsche Bank, Anshu Jain recibe un enorme voto de autoridad extra por parte del consejo de administración. Suponemos que se trata de un "movimiento de crisis". En tiempos de crisis el poder del ejecutivo a menudo se incrementa.

5 de junio: Grecia pierde el pago al FMI. El riesgo de impago a través de toda la deuda se considera aguda. Esto tiene implicaciones enormes para el Deutsche Bank.

Junio 6/7: (Un sábado / domingo, e inmediatamente después del impago de Grecia al FMI) anuncia la sorpresiva salida de dos CEOs del Deutsche Bank. (Apenas un mes después que Jain había ampliado sus poderes). Anshu Jain dejará primero a finales de junio. Jürgen Fitschen dejará el próximo mes de mayo.

9 de junio: S & P rebaja la calificación de Deutsche Bank a BBB + Sólo tres escalones por encima de "basura". (Por cierto, BBB + es aún más baja que la rebaja de Lehman - que precedió el colapso por sólo 3 meses)

Y ahí es donde estamos ahora. ¿Qué tan malo es? No sabemos porque no se les permitirá saber. Pero estos no son los movimientos de una compañía sana ¿Cuan expuesto está el Deutsche Bank?

El problema para el Deutsche Bank es que sus operaciones de banca minorista convencionales no son un centro de beneficio significativo. Para mantener los márgenes, el Deutsche Bank se ha visto obligado a la clase de activos más riesgosos que los de sus compañeros.

Deutsche Bank está sentado en más de $ 75 billones de dólares en apuestas a derivados - una cantidad que es veinte veces mayor que el PIB alemán. Su exposición a derivados empequeñece incluso la exposición de JP Morgan - en un asombroso $ 5,000,000,000,000.

Con ese tipo de exposición, relativamente pequeños movimientos pueden precipitar pérdidas catastróficas. Una vez más, debemos señalar que Grecia acaba de perder el pago al FMI - y nuevos impagos están ahí no más allá del reino de la posibilidad.

No es bueno."

| Free forum by Nabble | Edit this page |