¿Y después del fracking?

12345

12345

|

CONTENIDOS ELIMINADOS

El autor ha borrado este mensaje.

|

Re: ¿Y después del fracking?

|

|

Vaya con la revistita !!!

Tendríamos que dedicar más tiempo a leer "UpStreamOnLine" me parece... y nos caeríamos de espaldas !  La mitad de las notas no dejan de ser "vaporware" de la industria pero, te da una visión estupenda de lo sofisticados que son los estudios y las tecnologías que usan estos tíos. No son rengos, cojos y tontos... eso está claro. Excelente aporte. Gracias por traerlo.  |

|

|

Pioneer sigue perforando a pesar de los despidos

230 personas menos después de los despidos. De la cronica de houston Pioneer Natural Resources recientemente despidió a una cuarta parte de su fuerza laboral, pero continúa perforando la Cuenca Permiana del Oeste de Texas. La compañía petrolera con sede en Irving está solicitando permiso a la Comisión de Ferrocarriles de Texas para perforar 10 nuevos pozos horizontales en tres arrendamientos divididos entre los condados de Martin, Midland y Upton. Los 10 pozos apuntan al campo Spraberry a profundidades totales que van desde 10,500 hasta 10,865 pies. A pesar de haber despedido a 230 trabajadores a principios de este mes, Pioneer sigue siendo el segundo perforador más prolífico de Texas. La compañía recibió 455 permisos de perforación en 2018 y ha presentado 183 en lo que va del año. Con cerca de 3,800 contratos de arrendamiento en Texas, los pozos de Pioneer produjeron más de 93 millones de barriles de petróleo crudo y casi 280.5 mil millones de pies cúbicos de gas natural en 2018. Cuenca Permiana El brazo de eliminación de agua salada de Anadarko Petroleum Corp. se está preparando para una nueva ronda de proyectos en el oeste de Texas. APC Water Holdings planea perforar cuatro pozos de inyección en un par de contratos de arrendamiento en Loving County. Los pozos propuestos para la eliminación de agua salada apuntan al campo El Mar de la capa geológica de Delaware hasta una profundidad de 7.500 pies. Eagle Ford Shale La compañía petrolera de Houston Penn Virginia planea perforar cuatro pozos horizontales divididos entre un par de arrendamientos en los condados de Fayette y Gonzales. Los cuatro pozos apuntan al campo Eagleville de la capa geológica Eagle Ford hasta una profundidad total de 14,5000 pies. Haynesville Shale La compañía de petróleo y gas Tyler, Tanos Exploration, está solicitando permiso para perforar un par de pozos horizontales en su contrato de arrendamiento AP Liston en el condado de Panola. Los dos pozos de gas apuntan al campo de Cartago de la capa geológica de Haynesville hasta una profundidad total de 11,098 pies. Barnett Shale La filial de Exxon Mobil, XTO Energy, se está preparando para volver a completar un pozo horizontal en su arrendamiento de la unidad Barber W en el condado de Parker. Ubicado a aproximadamente cinco millas al sureste de Aledo, el pozo se dirige al campo Newark East de la capa geológica Barnett hasta una profundidad total de 6,428 pies. Convencionales La compañía petrolera de Abilene Sojourner Drilling Corp. se está preparando para un trío de proyectos en el condado de Fisher. La compañía planea perforar dos pozos verticales que apuntan al campo Rice Brothers en su contrato de arrendamiento de Stowe a una profundidad de 5,500 pies. Un pozo de eliminación de agua salada planeado para el contrato de arrendamiento de la empresa Tutt SWD se dirige al campo Bridjourner a una profundidad de 7,500 pies.

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

Sin contar Irak y USA ,la producción mundial de crudo es plana desde 2005.

En el año 2005, la curva de producción de crudo global muestra un giro definitivo, manteniéndose horizontal durante varios años. Esto causó el shock del precio del petróleo en 2008 y la siguiente crisis financiera que dañó permanentemente la economía mundial. Fue la primera fase del PeakOil, un anticipo de lo que está por venir. .............. El artículo incluye gran cantidad de datos graficos sobre producción de distintos paises, tanto de petroleo crudo convencional, pesado y fracking con datos hasta 2019 en muchos casos. ................. Conclusión: Cuando los picos de petróleo de esquisto de EE. UU. y el crudo de Irak ya no puedan aumentar la producción, habrá algunas sorpresas para un mundo complaciente que debió haber utilizado el shock del precio del petróleo de 2008 como una advertencia para alejarse del petróleo, voluntariamente.

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

Re: ¿Y después del fracking?

|

|

Más fácil (y aterrador): sin contar los países donde sube la producción, la producción mundial de crudo baja desde 2005.

La noche es oscura y alberga horrores.

|

Re: ¿Y después del fracking?

|

|

Jejejje, no seas vacilón...que el artículo habla solo de excluir 2 países y no 17. Es más, en los últimos 2-3 años, solo excluyendo Pérmico (parte de un país) la producción es plana. Pero bueno, cuando esos países no crezca otros tomarán su relevo...esperemos. |

Re: ¿Y después del fracking?

|

|

Jajaja, quita algo más aparte del Pérmico, para que baje algo...

La noche es oscura y alberga horrores.

|

|

|

A medida que los precios del petróleo y el gas caen, las empresas de fracking se declaran en bancarrota.

Hace menos de dos meses, los precios de la gasolina llegaban a $3 por galón. Hoy se dirigen a $2 por galón. Esta es una buena noticia para los vacacionistas de verano que viajan en automóvil en viajes por carretera a parques temáticos y parques nacionales. Casi un tercio de los conductores de Estados Unidos viajarán en automóvil este verano y consumirán más de 400 millones de galones de combustible por día. Los ahorros potenciales son inmensos y están libres de impuestos. Pero no cuesta gratis. Los frackers de EE. UU. no han obtenido ganancias en 10 años, y los inversionistas no solo los han estado presionando para que les muestren un rendimiento de sus inversiones, sino que también han cerrado el flujo de capital de inversión nuevo hasta que vena resultados. El año pasado, las compañías petroleras recaudaron alrededor de $ 22 mil millones de financiamiento tanto de capital como de deuda, menos de la mitad de lo que recaudaron en 2017 y menos de un tercio de lo que recaudaron hace apenas cinco años. Más de 170 pequeñas empresas de fracking no pudieron sobrevivir y se declararon en bancarrota el año pasado. Otras ocho pequeñas empresas de fracking han sufrido fuertes daños en bolsa en lo que va del año. Y si los precios del petróleo continúan bajando (el crudo alcanzó los 66 dólares por barril hace menos de dos meses, pero ahora cotiza a 54 dólares por barril), la falta de fondos de los inversores será la menor de sus preocupaciones. La supervivencia será su máxima prioridad. Las compañías que se arruinaron el año pasado dejaron a los inversionistas pillados en casi $ 100 mil millones, y los nuevos inversionistas no están interesados en repetir la experiencia. Así que las empresas de fracking, decididas a expandir sus operaciones y al mismo tiempo hacerlas más eficientes para hacerlas rentables, están utilizando estrategias más riesgosas y de mayor costo para que sigan bombeando. Algunos están vendiendo algunos de sus activos, mientras que otros están considerando nuevas emisiones de bonos. Pero es probable que los inversionistas califiquen sus apuestas como de alto riesgo y exigirán tasas de interés mucho más altas para compensar el riesgo percibido. Algunas estimaciones sitúan el costo del dinero nuevo en un 13 por ciento al año, casi el doble de lo que los inversores estaban dispuestos a aceptar hace solo un año. Otra estrategia que se está utilizando es una asociación entre un inversionista y una compañía, llamada drillco. El inversionista recibe todos los ingresos de los pozos que está financiando hasta que haya recuperado todo su dinero, más el 15 por ciento. Los ingresos restantes, en su caso, van al productor. El problema es que la nueva tecnología hace que la mayor parte de la nueva producción se consigue en los primeros meses, mientras cae precipitadamente en el plazo de un año. La metáfora de subir una escalera mecánica en la dirección contraria es adecuada: la empresa de fracking tiene que correr cada vez más rápido para mantenerse en su lugar. Pedirles que obtengan ganancias en el camino, con la caída de los precios del petróleo crudo, será imposible para algunos. Y luego está el terror de una desaceleración global que, según Reuters, está "afectando a todo el complejo energético". Morgan Stanley escribió que "los riesgos a la baja para el crecimiento son cada vez más prominentes". El Instituto para la Economía de la Energía y el Análisis Financiero fue Incluso menos generoso: "Otro trimestre, otra oleada de números rojos". En el fondo está la OPEP, que se reúne a fines de este mes con su principal país no miembro, Rusia. En cuestión si extenderá su acuerdo de reducción de la producción hasta fin de año. En la actualidad, el cártel petrolero está reteniendo solo 1,2 millones de barriles por día de la producción mundial. Si ese acuerdo se extiende, pero no se incrementa, los productores de petróleo de esquisto de EE. UU. obtendrán muy poco alivio. La rentabilidad es ya lo suficientemente esquiva. Rystad Energy, un consultor de energía de Noruega, observó 40 empresas de esquisto de EE. UU. Y se enteró de que solo cuatro de ellas tuvieron un flujo de caja positivo en el primer trimestre de 2019. Los conductores estadounidenses probablemente disfrutarán de los bajos precios del combustible este verano, pero no durarán. A medida que la producción disminuye debido a la falta de capital barato, es probable que los precios del crudo se dirijan hacia el norte una vez más. Algunos piensan en gasolina a $3/galon para navidad.

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

Ex-director general de shale gas dice que la revolución fracking ha sido 'un desastre' para perforadores e inversores.

Steve Schlotterbeck, quien dirigió la empresa de perforación EQT cuando se expandió para convertirse en el mayor productor de gas natural del país en 2017, llegó a una conferencia de la industria petroquímica en Pittsburgh el viernes por la mañana con un mensaje directo sobre la perforación y el fracking de gas de esquisto. "La revolución del gas de esquisto ha sido francamente un desastre absoluto para cualquier inversor serio en la industria del gas de esquisto con muy pocas excepciones", continuó Schlotterbeck, quien dejó el timón de EQT el año pasado. "De hecho, no estoy al tanto de otro caso de un cambio tecnológico que haya hecho tanto daño a la industria que creó el cambio". "Mientras cientos de miles de millones de dólares en beneficios se han acumulado para cientos de millones de personas, la cantidad de destrucción de valor de los accionistas se registra en los cientos de miles de millones de dólares", dijo. "La industria es autodestructiva". Schlotterbeck no es el primer miembro de la industria que hace sonar las alarmas sobre el historial de la industria de esquisto de producir grandes cantidades de gas mientras se quema mucho más dinero del que puede ganar al vender ese gas. Y los propios números de los perforadores hablan por sí mismos. El gasto reportado superó los ingresos para un grupo de 29 grandes compañías públicas de gas de esquisto en $ 6.7 mil millones en 2018, llevando el flujo de efectivo de 2010 a 2018 del grupo a un total negativo de $ 181 mil millones, según un informe de marzo de 2019 del Instituto de Economía y Finanzas Energéticos. Pero los comentarios de Schlotterbeck, entregados a ejecutivos de la industria petroquímica y del gas en el Centro de Convenciones David L. Lawrence en Pittsburgh, provienen de un individuo con una posición única para entender cómo los perforadores principales de Marcellus toman decisiones financieras, porque recientemente dirigió una importante empresa de perforación de gas de esquisto. Schlotterbeck ahora se desempeña como miembro de la junta directiva del Energy Innovation Center Institute, una organización sin fines de lucro que ofrece programas de capacitación en la industria de la energía. Sus advertencias del viernes también fueron ofrecidas en términos inusualmente severos. 'Destrucción en promedio del 80 por ciento del valor de sus empresas' "Los avances tecnológicos desarrollados por la industria han sido el arma de su propio suicidio", agregó Schlotterbeck, refiriéndose a los impactos financieros de la perforación de gas de esquisto en los perforadores de gas de esquisto. "Y desafortunadamente, la industria aún no se ha dado cuenta de cómo se está matando". Desde 2015, ha habido 172 quiebras de compañías de E&P que involucran casi cien mil millones de dólares en deuda ". "En poco más de una década, la mayoría de estas compañías simplemente destruyeron un gran porcentaje del valor de sus compañías que tenían al comienzo de la revolución del esquisto", dijo. “Es francamente difícil imaginar el alcance de la destrucción de valor que ha ocurrido. Y continúa ". En la conferencia del viernes, mostró una diapositiva que muestra los precios de las acciones de los ocho principales perforadores de gas de esquisto Marcellus: Antero, Range Resources, Cabot Oil and Gas, Southwestern Energy, CNX Gas, Gulfport, Chesapeake Energy y EQT, la compañía que Schlotterbeck dirigió hasta que renunció en marzo de 2018. Siete de las ocho compañías vieron caer sus precios de las acciones entre 40 y 95 por ciento desde 2008, mostró la caída. "Excluyendo el capital, los ocho grandes productores de la cuenca han destruido en promedio el 80 por ciento del valor de sus empresas desde el comienzo de la revolución del esquisto", dijo Schlotterbeck. "Esta no es la caída del precio máximo durante la década del esquisto, es el descenso en el precio de sus acciones desde antes de que comenzara la revolución del esquisto". El Sr. Schlotterbeck atribuyó a la carrera de esquisto la reducción de las facturas de electricidad y gas natural en todo el país y ofreció importantes beneficios económicos desde 2008, cuando dijo que comenzó la revolución del esquisto. "Casi todos los estadounidenses se han beneficiado del gas de esquisto, con una gran excepción", dijo, "los inversionistas de gas de esquisto". Los residentes de las comunidades donde la perforación y el fracking de gas de esquisto han provocado interrupciones y los problemas de salud podrían ser una excepción a la descripción categórica del Sr. Schlotterbeck de los beneficiarios del gas de esquisto, al igual que los científicos del clima que han advertido que las emisiones de gases de efecto invernadero de la industria del esquisto son tan graves que la quema de gas en los pozos puede ser peor para el clima global que la quema de carbón. De acuerdo con la presentación de Schlotterbeck, solo Cabot Oil and Gas, que posee los derechos para perforar gas de aproximadamente 174,000 acres, principalmente en un condado en la esquina noreste de Pennsylvania, registró un aumento en el precio de sus acciones desde 2008. Cabot permanece en el centro de las disputas relacionadas con la contaminación del agua, el estallido de un pozo de gas y otros problemas en Dimock, PA. Una demanda importante en esa disputa fue presentada contra Cabot en noviembre de 2009 y las batallas legales han continuado desde entonces. La compañía ha negado la responsabilidad y se ha establecido en términos no revelados con los propietarios de tierras a lo largo de Carter Road en Dimock. Schlotterbeck no mencionó a Dimock, enfocando sus comentarios en las decisiones económicas tomadas por la administración corporativa y los consejos de administración de la industria del gas de esquisto, no solo en el pasado sino también en el presente. "El hecho es que cada vez que ponen la broca en el suelo, erosionan el valor de los miles de millones de dólares de las inversiones anteriores que han hecho", dijo. "Francamente, no es de extrañar que sus valoraciones de capital sigan cayendo dramáticamente". Ralentizando el flujo? Más recientemente, los productores de gas de esquisto han comenzado a sentir el calor de los inversionistas que están presionando para ver señales de que el gas puede producirse no solo en un gran volumen, sino también con ganancias. "Como resultado de la presión de los inversionistas, todas estas compañías se han comprometido a reducir las tasas de crecimiento y vivir dentro del flujo de efectivo", dijo Schlotterbeck. Señaló que los perforadores habían reducido sus pronósticos de crecimiento de la producción de gas de más del 20 por ciento a 11 por ciento este año. "Sin embargo, aun desde el mercado de productos básicos de gas como el desde mercado de acciones están diciendo que esto no es un recorte". Señaló que el precio del gas natural en el pozo en la región de Marcellus fue de alrededor de $ 8 / MMBtu en 2008, y se había hundido a menos de $ 2 / MMBtu hoy. Esa caída de los precios fue causada por una gran cantidad de producción de gas de esquisto cuando los perforadores corrieron primero para mantener la superficie cultivada produciendo gas, luego compitieron para ver quién podía hacer que los pozos individuales produjeran mayores tasas utilizando tácticas como perforar pozos horizontales más largos y experimentar con "apuntaladores de grieta" utilizados durante el fracking. "Y a $ 2, incluso el poderoso Marcelus no tiene sentido económico", dijo, y luego aclaró que eso incluía tanto los pozos de gas "secos", que producen principalmente metano, como los pozos de gas "húmedos", que también producen los líquidos de gas natural ( LGN) que la industria petroquímica puede utilizar como materia prima para fabricar plásticos y productos químicos. "El gas húmedo es mejor, pero nadie está ganando dinero con $ 2 de gasolina". "Durante el año pasado, más o menos, la mayoría de los productores se han alejado de las tasas de crecimiento fenomenales del pasado a proyecciones de crecimiento más moderadas", dijo Schlotterbeck. "El mercado les está diciendo claramente que no se han ralentizado lo suficiente". “Ahora les cuento todo esto porque creo que tiene implicaciones a largo plazo para los usuarios finales del gas natural. Esta situación no puede continuar indefinidamente ”, continuó Schlotterbeck. "Habrá un ajuste de cuentas y la única pregunta es si sucede de manera controlada o si se trata de un shock inesperado para el sistema". Los retornos proyectados de Frackers 'no deberían existir', y no existen. Señaló las predicciones de ganancias en una "presentación actual al inversionista" realizada por un perforador de esquisto que no nombró, pero describió como uno de los ocho más grandes en Marcellus. El perforador, dijo, actualmente predice que puede lograr una tasa interna de retorno del 46 por ciento al perforar sus pozos de gas seco a los precios actuales del gas, y el 61 por ciento de los ingresos internos de los mismos pozos si los precios del gas suben un 36 por ciento. "La economía y el sentido común le dirán que en un mundo de abundantes oportunidades similares, las tasas de rendimiento a ese nivel no deberían existir", dijo Schlotterbeck. "Y ellos tampoco". "Realmente me indica que hay muchas de estas compañías que todavía no lo entienden", dijo. "Todavía piensan que van a obtener rendimientos del 40, 50 y 60 por ciento de su inversión, incluso después de seis años de haber dicho eso y obtener rendimientos negativos". Schlotterbeck dijo que había una razón por la que hizo su presentación a la industria petroquímica en Pittsburgh, donde la industria planea una gran ola de construcción de fábricas de productos químicos en gran parte porque los precios del gas han caído de manera tan acusada. En diciembre, el Departamento de Energía citó el "tremendo recurso de bajo costo de las lutitas de Marcellus y Utica" al anunciar la publicación de un informe que promociona los beneficios de la construcción de una nueva infraestructura petroquímica en Appalachia. Los problemas financieros de los perforadores podrían tener implicaciones significativas para la construcción de productos petroquímicos en el valle del río Ohio. "Le digo esto porque el actual entorno de precios de los productos básicos del gas no es sostenible y se requieren precios más altos para que continúe la revolución del esquisto", dijo Schlotterbeck. "Es difícil predecir exactamente qué precios se requieren para que la industria se vuelva razonablemente saludable". Su propia predicción personal, agregó, era que los precios subirían de 60 a 80 por ciento, alcanzando los $ 3.50 o $ 4 por mil pies cúbicos (mcf). Y el crecimiento de la producción tendrá que disminuir. En respuesta a una pregunta de la audiencia sobre el impacto de la demanda de las nuevas plantas petroquímicas planeadas actualmente para la región, Schlotterbeck dijo que para los perforadores, esos planes eran "una gran noticia para el lado de la demanda". "Pero cuando los productores están creciendo un 11 por ciento por año, no creo que la demanda pueda mantenerse a ese ritmo", agregó. "Los grandes productores de gas tendrán que hacer más reducciones en su actividad de perforación", dijo. "Ya sea que lo hagan por su propia cuenta o si los accionistas y los tenedores de bonos se rebelan y los obligan a hacerlo, creo que queda por ver". Shale Crescent USA, un grupo de la industria petroquímica que impulsa a transformar el valle del río Ohio y Appalachia en un centro de fabricación de plásticos y químicos para competir con el de la Costa del Golfo, conocido localmente como "callejón del cáncer", ofreció sus proyecciones, que predicen que la producción continuará creciendo rápidamente, en una presentación después de Schlotterbeck. El envite de Shale Crescent USA a los formuladores de políticas en Pensilvania, Ohio, Virginia Occidental y Kentucky y a los fabricantes de plásticos y químicos ha enfatizado en gran medida el bajo costo del gas de esquisto y los LGN en la región. El viernes, Wally Kandel, vicepresidente de Solvay Specialty Polymers, y Jerry James, presidente de Artex Oil Co., reprodujeron un segmento de video sobre Shale Crescent USA transmitido por Bloomberg en junio de 2018. "En Shale Crescent, EE. UU., Tiene el gas natural más abundante, el gas natural más barato del mundo desarrollado", dijo Kandel a Bloomberg en el video. "Fue ese rápido aumento en la producción lo que nos llevó a iniciar Shale Crescent USA", dijo James a la conferencia en Pittsburgh el viernes. James no se opuso a las conclusiones de Schlotterbeck sobre la revolución del esquisto. "Ha cambiado profundamente el mercado", dijo James. "Es absolutamente increíble lo que hemos podido hacer". "Hemos logrado todo excepto grandes ganancias, y estoy de acuerdo con él", continuó James, refiriéndose a Schlotterbeck, "pero para las personas en el lado descendente [es decir, consumidores industriales de gas de esquisto y LGN], esto es revolucionario ". En breves comentarios que siguieron a los comentarios de Schlotterbeck, Charles Schliebs de Stone Pier Capital Advisors recordó un plan anterior, pero fallido, para impulsar la demanda de gas de esquisto, uno fuertemente presionado por el ex CEO de Chesapeake Energy Aubrey McClendon, quien murió en un accidente automovilístico un día después de acusado por los fiscales federales ante el Departamento de Justicia por presunto fraude de licitaciones. McClendon, recordó Schliebs, había instado a los fabricantes de autos a comenzar a construir autos que funcionen con gas natural comprimido, o GNC. "Aubrey tenía planes increíbles y estaba gastando mucho dinero y haciendo cosas para empujar el GNC en automóviles y camiones ligeros", recordó Schliebs. En estos días, los vehículos de pasajeros CNG parecen más una moda pasajera, eclipsada por el aumento de los vehículos eléctricos. Schliebs notó que solo dos o tres semanas antes de la conferencia petroquímica, la estación de GNC de EQT en el distrito de Strip de Pittsburgh se cerró de manera permanente y silenciosa, y agregó que le habían dicho que sus propietarios no tenían planes de abrir un reemplazo.

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

CEO de importante compañía de Shale Oil "tiene dudas" sobre la carrera del Fracking, Wall Street Journal Informa.

El lunes, el Wall Street Journal presentó un perfil de Scott Sheffield, CEO de Pioneer Natural Resources, cuya compañía es conocida entre los inversionistas por su énfasis en la extracción de petróleo y gas de la cuenca del Pérmico en Texas mediante perforación horizontal y fracturación hidráulica, o fracking. En 2014, Sheffield le dijo a Forbes que esperaba que Pioneer pudiera producir un millón de barriles de petróleo por día desde la cuenca del Pérmico para 2024, frente a los 45,000 barriles diarios en 2011. Ahora, Sheffield, quien dejó el timón de Pioneer en 2016 y regresó este febrero, dice que esos planes de un millón de barriles por día parecen cada vez más dudosos, ya que la industria ha luchado por demostrar a los inversores que es capaz no solo de producir enormes volúmenes. de petróleo y gas, pero que puede hacerlo reservando ganancias en lugar de pérdidas. "Perdimos a los inversores en crecimiento", dijo el CEO de Pioneer, Scott Sheffield, al Journal. "Ahora tenemos que atraer a otros inversores". Dudas sobre el gas de esquisto y el aceite de esquisto Los comentarios del Sr. Sheffield sobre las dificultades fiscales de la industria del petróleo de esquisto se producen después de una advertencia del ex director general del mayor productor de gas natural del país sobre la crisis financiera de la industria del gas de esquisto. Steve Schlotterbeck, ex director ejecutivo del mayor productor de gas natural de Estados Unidos, describió el impacto de una fracking durante más de una década en las empresas de perforación de esquisto Marcellus en una reciente conferencia de la industria petroquímica. "En poco más de una década, la mayoría de estas compañías simplemente destruyeron un gran porcentaje del valor de sus compañías que tenían al comienzo de la revolución del esquisto", dijo, en comentarios informados por DeSmog el domingo. "Excluyendo el capital, los ocho grandes productores de la cuenca han destruido en promedio el 80 por ciento del valor de sus empresas desde el comienzo de la revolución del esquisto". Las dudas sobre los prospectos financieros de la industria de perforación de esquisto se han intensificado casi tanto como la industria ha estado produciendo petróleo y gas. "Sin duda hay una gran cantidad de gas en las formaciones", informó el New York Times en 2011, citando preocupaciones entre los miembros de la industria que se remontan a 2009. "La pregunta sigue siendo cuán asequible se puede extraer". En los años posteriores, los perforadores de esquisto produjeron enormes volúmenes de combustibles fósiles, primero el gas de esquisto y luego el de esquisto, lo que elevó la producción de petróleo estadounidense 12 millones de barriles por día, según cifras de la Administración de Información de Energía citadas por The Journal. Al mismo tiempo, han gastado cientos de miles de millones de dólares más de lo que han ganado al vender los combustibles fósiles que extrajeron del suelo. "En los últimos 10 años, 40 de los mayores productores independientes de petróleo y gas gastaron en conjunto alrededor de $ 200 mil millones más de lo que obtuvieron de las operaciones, según un análisis del Wall Street Journal de datos de la firma de información financiera FactSet", informó el Diario. "Durante ese tiempo, un amplio índice de compañías de petróleo y gas de EE. UU. Cayó aproximadamente un 10%, mientras que el índice S&P 500 casi se triplicó". Schlotterbeck, el ex CEO de EQT que ahora forma parte de la junta directiva del Energy Innovation Center Institute, que ofrece capacitación para trabajadores en los sectores de petróleo y gas, energía solar y construcción, ofreció su opinión sobre los resultados finales para los inversores en la conferencia de la industria petroquímica el viernes. "El hecho es que cada vez que ponen la broca en el suelo, erosionan el valor de los miles de millones de dólares de las inversiones anteriores que han realizado", dijo en su presentación. "Francamente, no es de extrañar que sus valoraciones de capital sigan cayendo dramáticamente". Ajustarse el cinturón en medio de des-regulaciones ambientales. La propia compañía de Sheffield tiene un historial difícil en lo que respecta a traducir la producción en ganancias. “En agosto de 2015, el Sr. Sheffield dijo que se esperaba que los pozos de Pioneer produjeran entre el 45% y el 60% de los rendimientos de la inversión a los precios del petróleo en ese momento, excluyendo los costos como los gastos administrativos y los impuestos. "La compañía perdió $ 218 millones en el segundo trimestre de ese año", informó el Diario. "La compañía reconoció que el gasto de capital excedió el flujo de caja operativo en 2015, pero dijo que está enfocado en cambiar eso en 2019 y más allá", continuó. Los problemas financieros de la industria han provocado que perforadores como Devon Energy comiencen despidos. EQT, que se encuentra en medio de una lucha de gestión, dijo en enero que también había despedido trabajadores. También Pioneer. "Entre los que se están yendo se encuentra el propio hermano de Sheffield, Thomas Sheffield, el vicepresidente de salud, seguridad y medio ambiente de la compañía", informó el Journal en su perfil del lunes. Ese ajuste del cinturón se produce cuando la administración de Trump ha presionado para revertir las regulaciones ambientales federales. Según un rastreador publicado por el New York Times, más de 80 regulaciones y reglas escritas para proteger el medio ambiente se han retrotraído en el reloj del Sr. Trump o se encuentran en medio de las reversiones. Dieciocho de esas reglas se aplicaron específicamente a la "perforación y extracción", observó el Times, y otras afectan a la industria de la perforación, como la eliminación de la notificación de emisiones de metano para los perforadores y las reglas destinadas a frenar las fugas de metano en las tierras públicas. Estimaciones “agresivas” Timothy Dove, quien dirigió a Pioneer desde 2016 hasta febrero, había pronosticado que la compañía podría aumentar su producción de combustibles fósiles al menos un 15% al año y reducir los costos excesivos. Pero esas proyecciones atrajeron el rechazo de los empleados de la compañía, informó el Journal. "Varias veces en los últimos años, el personal técnico expresó su preocupación ante la gerencia de que Pioneer estaba siendo demasiado agresivo con la forma en que comunicaba sus perspectivas a los inversionistas y posibles socios comerciales, según personas familiarizadas con el tema", informó el Journal. “En uno de esos casos, la compañía eventualmente retrocedió los pronósticos internos de producción de algunos de sus pozos en el Permian, según una de las personas. En otros casos, Pioneer continuó usando lo que algunas de las personas dijeron que eran estimaciones demasiado optimistas ". El año siguiente, Pioneer gastó $ 549 millones más de lo que ganaba vendiendo combustibles fósiles, informó el Journal, y agregó que los precios del petróleo subieron $ 10 más que los $ 55 por barril que Dove dijo que permitirían a Pioneer aumentar la producción al mismo tiempo que igualan el gasto y las ganancias. Sheffield le dijo al Journal que la junta directiva de Pioneer se había sorprendido al enterarse de que la administración de la compañía había gastado $ 350 millones por encima del aumento de presupuesto de $500 millones de 2018 aprobado por la junta. El Sr. Sheffield le dijo al Diario que se estaba alejando de los planes de millones de barriles por día para Pioneer. Pero también sostuvo que sería técnicamente posible producir a ese ritmo, dejando de lado los condicionantes economicos. "Pero mi punto es que la roca producirá más de un millón de barriles por día", dijo al Journal. Pocos observadores dudarían de que los perforadores puedan producir grandes cantidades de combustibles fósiles a partir del esquisto, dado el historial de la industria de una producción en rápido aumento. Sin embargo, queda una pregunta sin resolver desde los primeros días de la carrera del esquisto, ¿a qué costo?

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

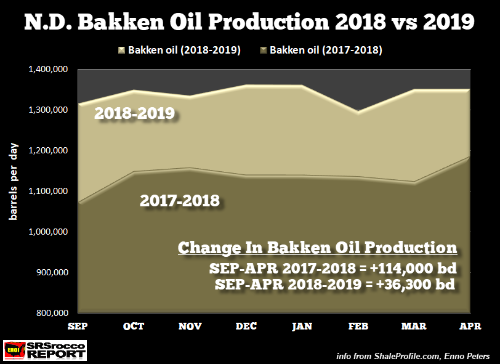

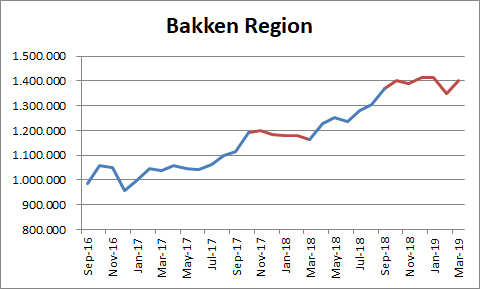

PROBLEMA EN BAKKEN: ¿La producción de petróleo finalmente alcanzó su punto máximo?

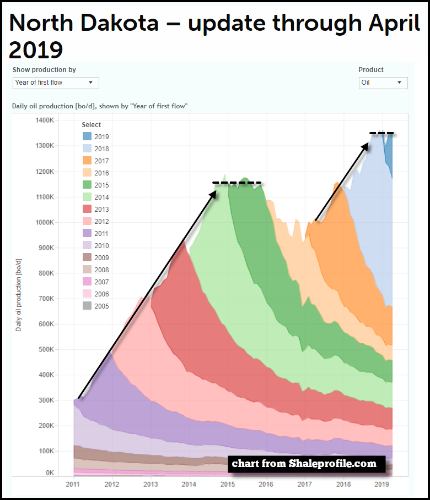

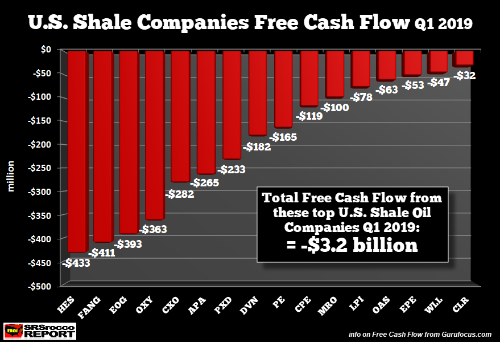

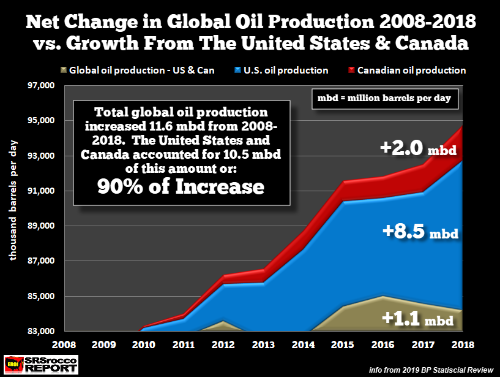

¿Está el poderoso campo petrolífero de Bakken Shale finalmente alcanzando su máximo? Bueno, de acuerdo con los datos de la gente del Departamento de Recursos Minerales de Dakota del Norte, la producción de petróleo en Bakken ha sido plana durante los últimos seis meses. Y, para empeorar las cosas, la producción ha sido plana a pesar de que los precios del petróleo aumentaron de un mínimo de $42 en enero a mediados de los $60 en abril. Entonces, algo realmente malo está sucediendo en Dakota del Norte. Qué diferencia en el suministro reciente de petróleo de Bakken en comparación con el apogeo del campo cuando la producción aumentó de 300,000 barriles por día en 2011 a más de 1.1 millones de barriles por día en 2014. Además, el precio del petróleo que reciben las empresas de esquisto en Bakken es de $48 un barril frente al precio intermedio del oeste de Texas (WTI)de $57. Si observamos los últimos siete meses, el North Dakota Bakken solo agregó 36,000 barriles por día (bd) de nueva producción de petróleo en comparación con 114,000 bd durante el mismo período del año pasado:  Como podemos ver en el gráfico anterior, la producción de septiembre de 2017 a abril de 2018 tuvo una tendencia alcista, mientras que la de septiembre de 2018 a abril de 2019 ha sido plana. Puede ver esto mejor en la tabla de Enno Peters de ShaleProfile.com. Recomiendo encarecidamente a los seguidores que visiten su sitio, ya que proporciona actualizaciones sobre los principales yacimientos de gas de esquisto bituminoso en los Estados Unidos utilizando datos estatales de más de 100,000 pozos.  Estos gráficos de ShaleProfile.com muestran la producción anual de cambios en diferentes colores. Aquí podemos ver que la producción de petróleo de Bakken aumentó de manera constante de 2011 a 2014, se estabilizó a fines de 2014 y 2015, disminuyó en 2016, aumentó en 2017-2018 y se estabilizó una vez más en 2019. El posible culpable de la meseta en la producción de petróleo de Bakken tiene que ver con el menor precio del petróleo y la reducción de los fondos de inversión disponibles para las compañías de esquisto que continúan gastando más dinero del que ganan. Y si recuerda este cuadro de mi artículo anterior, la mayoría de las compañías de esquisto sufrieron un flujo de efectivo libre negativo en el primer trimestre de 2019:  Los números no mienten, y de acuerdo con este nuevo artículo, Shale Pioneer: el fracking es un "desastre no mitigado", la situación en EE. UU de la burbuja Shale Oil está a punto de pasar de MALO a PEOR. Esta no es una buena noticia porque el aumento en la producción de petróleo de esquisto de EE. UU ha representado casi las tres cuartas partes del crecimiento total del suministro mundial de petróleo en la última década:  Una vez que la producción de petróleo de esquisto de EE. UU. alcance su punto máximo, es muy probable que el PIB mundial también llegue a su maximo. Por lo tanto, si la Fed y los bancos centrales realmente comienzan a imprimir dinero, los resultados se parecerán más a lo que está ocurriendo en Venezuela. Además, a medida que el suministro de petróleo de Venezuela se desplomó en los últimos años, ha impactado otras fuentes de energía. Por ejemplo, según los datos de la Revisión estadística de BP 2019, la generación eléctrica de Venezuela cayó un 15% el año pasado en comparación con 2017. Desafortunadamente, la mayoría de la gente no tiene idea de lo que sucede en una economía cuando la producción de petróleo alcanza su punto máximo y disminuye. El pico del petróleo afectará el suministro de todas las demás fuentes de energía, como el gas natural y el carbón. Y, la noción de que usar vehículos eléctricos y ecológicos nos va a salvar es un DISPARATE cuando nos damos cuenta de que Solar y Eólica no son más que derivados de combustibles fósiles. Sin la quema de combustibles fósiles, el mundo no puede producir plantas de energía solar y eólica, ni automóviles eléctricos. Además, se prevé que la cantidad de plástico en la fabricación de un automóvil eléctrico para 2020 aumente a 772 libras (fuente: IHS Chemical). El plástico proviene del petróleo, principalmente líquidos de plantas de gas natural. Si bien se recicla algo de plástico, la industria de fabricación de automóviles necesitará aún más plástico para producir vehículos eléctricos y de gasolina en el futuro. Entonces, parece que los "Defensores de la energía verde" no consideran "TODOS LOS ASPECTOS" de la cadena de suministro global cuando afirman que la respuesta es cambiar a la energía renovable. Nuevamente, cuando la producción petrolera mundial y estadounidense finalmente alcanza su punto máximo, el público no tiene idea de lo perjudicial que será para la economía.

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

Re: ¿Y después del fracking?

|

|

Con Bakken pasa como con el resto de yacimientos de fracking: necesitan una enorme cantidad de pozos que se perforan continuamente y que declinan rapidísimo.

Puesto que por lógica siempre se perfora en las mejores zonas, para aumentar la producción necesitan: 1) Mejorar las técnicas. Lo están haciendo con perforación horizontal con tuberías de mas longitud. 2) Hacer cada vez mas pozos ya que las zonas que van quedando son de peor calidad. Y el punto 1) dificulta realizar el punto 2) Solo queda esperar sentados a que estos yacimientos declinen. Unos pronto, otros (Permian) aún parece que aguantarán unos pocos años, pero el total en EEUU se está acercando al límite, y da igual que haya sido en noviembre 2018 o sea en 2021, tampoco cambia el panorama demasiado. |

|

|

La noticia es, desde luego, muy interesante pero hay detalles también muy cuestionables.

Para empezar, el dato de abril de Bakken creo que aún no ha salido, que los datos reales llegan hasta marzo. En segundo lugar, es cierto que el mismo periodo para el año anterior es ligeramente ascendente, pero si recortamos un mes en cada extremo obtenemos incluso una tendencia negativa. Márgenes de un mes no los tendría mucho en cuenta.  Creo que Bakken también sufría de saturación de oleoductos, pero el precio del barril debe tener mucha influencia en la producción. En cualquier caso, me parece prematuro hablar de estancamiento en la producción de Bakken, aunque sí que es llamativo el estancamiento de la producción de todo el fracking hasta marzo pero, como ya dije, oscilaciones de un mes pueden estar dentro de lo esperable. Habrá que seguir atentos. |

Re: ¿Y después del fracking?

|

|

De momento para México no va a haber "después del fracking".

https://www.lavanguardia.com/vida/20190626/463126920530/mexico-cancela-autorizacion-para-uso-de-fracking-para-extraer-petroleo.html |

|

|

Este mensaje fue actualizado el .

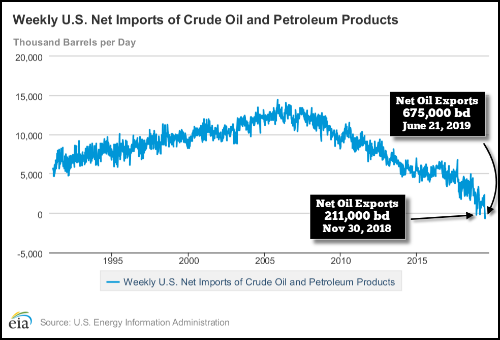

¿ESTADOS UNIDOS UN EXPORTADOR DE PETRÓLEO NETO? Veamos el pequeño y sucio secreto.

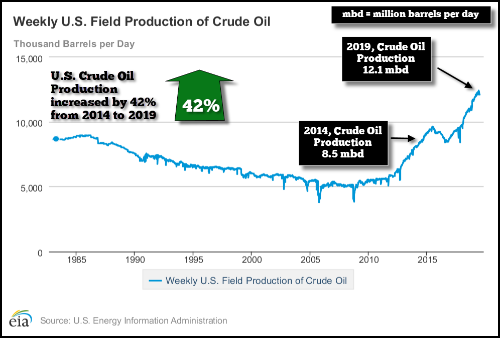

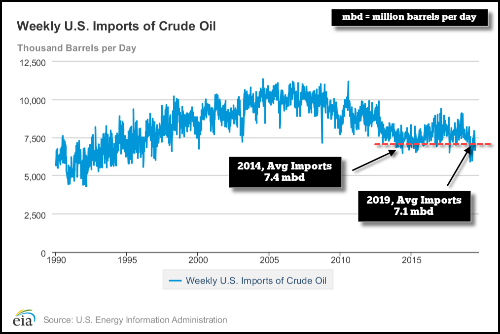

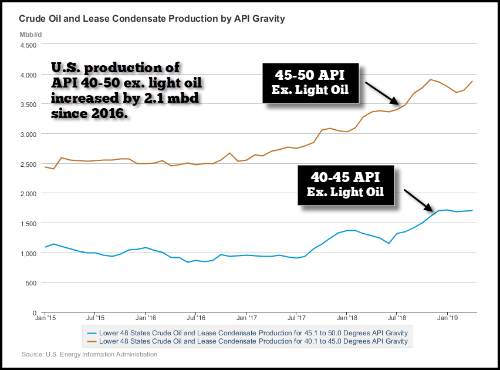

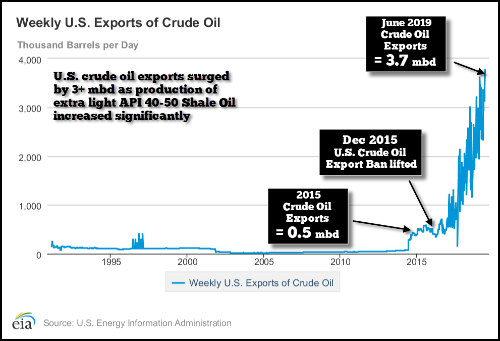

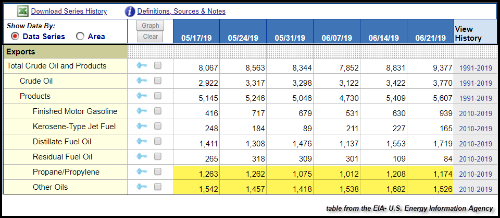

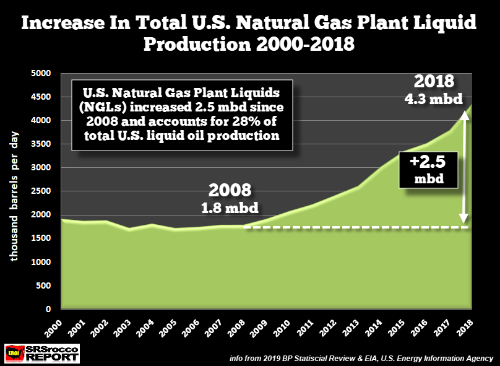

Los Estados Unidos se convirtieron en un exportador neto de petróleo por primera vez en 75 años, o eso dicen. Si bien los EE.UU. pueden exportar más petróleo del que importan de vez en cuando, hay un pequeño secreto sucio detrás de los datos. Y uno de esos secretos que parecen ser pasados por alto por algunos analistas de la energía y la prensa es que los Estados Unidos todavía importan 7 millones de barriles por día de petróleo. Entonces, ¿por qué Estados Unidos continuaría importando 7 millones de barriles por día (mbd) de petróleo si de hecho es ... un exportador neto de petróleo? Buena pregunta. Y, la respuesta a esa pregunta está oculta en los detalles, o como dicen, "El diablo está en los detalles". Según la EIA, la Agencia de Información de Energía de los Estados Unidos, los EE. UU. se convirtieron en exportadores netos de petróleo durante la semana del 30 de noviembre de 2018 al exportar 211,000 barriles por día más de lo que importó. Por favor, comprenda que las siguientes figuras también incluyen productos derivados del petróleo:  El gráfico muestra los datos como negativos porque se presentan como “importaciones netas de petróleo”. Por lo tanto, un número negativo significa que los EE. UU. están exportando más de lo que importan. Cambié mis cifras en la tabla para representar "exportaciones netas de petróleo". Como podemos ver, los EE. UU. tuvieron una cantidad aún mayor de exportaciones netas de petróleo la semana pasada, con 675,000 barriles por día. En cualquier caso, Estados Unidos ha sido un exportador neto durante tres semanas en los últimos siete meses. Sin embargo, si examinamos los detalles de estos datos, descubriremos que Estados Unidos no está exportando este petróleo porque "QUIERE", sino porque está "FORZADO". Hay una gran diferencia. NOTA: Las tablas en este artículo provienen directamente del sitio web de la Agencia de Información de Energía de los Estados Unidos, con mis anotaciones adicionales. ¿Entonces, dónde empezamos? Comencemos con el crecimiento de la producción de petróleo en los Estados Unidos. Si bien la producción de petróleo de esquisto de EE. UU. comenzó a aumentar en 2008, esta gráfica muestra el aumento en la producción total de petróleo desde 2014:  La producción de crudo de EE. UU. aumentó 3.6 millones de mbd, o 42% en los últimos cinco años. La mayor parte de este aumento de la producción se ha atribuido al crecimiento en el petróleo de esquisto de EE. UU. sin embargo, si bien nuestra producción nacional de petróleo ha aumentado significativamente, nuestro uso de petróleo en el sector del transporte solo aumentó un 5% durante el mismo período: No quiero confundir, pero esta tabla muestra el consumo de energía de transporte de los EE. UU. en trillones de BTU. desde 2014 hasta 2018, la industria del transporte nacional solo ha aumentado su consumo de energía en un 5%. También verifiqué los datos de los primeros tres meses de 2019, y no ha aumentado tanto en comparación con el mismo período del año pasado. Entonces, si no estamos consumiendo mucho más petróleo al subir y bajar por las autopistas interestatales de los EE. UU., entonces tiene sentido que podamos importar menos petróleo a medida que nuestra producción nacional ha aumentado ... ¿correcto? ¿Incorrecto? Si estamos produciendo mucho más petróleo del que hicimos en 2014, ¿por qué las importaciones de petróleo crudo de los Estados Unidos son casi iguales a las de hace cinco años?  Aquí podemos ver que las importaciones totales de petróleo crudo de EE. UU. promedian actualmente 7,1 mbd en 2019 frente a 7,4 mbd en 2014. Si consideramos que la producción de petróleo de los EE. UU. ha aumentado en 3,6 mbd desde 2014, ¿por qué nuestras importaciones de petróleo crudo no han DECLINADO de manera más significativa? ?? Bueno, parte de la respuesta se puede encontrar en el siguiente cuadro:  El principal aumento de la producción de petróleo en los Estados Unidos proviene de grados API muy ligeros de petróleo de esquisto. El Shale Oil extremadamente liviano tiene un índice de gravedad API de 40-50 grados. Y en los últimos tres años, la producción de petróleo de EE. UU. en el rango 40-50 API ha aumentado en 2.1 mbd. ¿Y de dónde proviene la mayoría de este petróleo de esquisto apretado extra liviano? Viene de Dakota del Norte, Texas y Nuevo México, a través de los campos Bakken, Eagle Ford y Permian Shale Oil:  Estos tres estados están produciendo 4.5 mbd del shale oil muy ligero (40-50 API) en los Estados Unidos. Para comprender los diferentes grados del petróleo, simplemente, cuanto más bajo sea el índice API, más pesado será el petróleo. Las arenas petrolíferas canadienses pesadas tienen una clasificación API de 20-25, mientras que el grado medio convencional es 30-35 API, y gran parte del shale oil es muy liviano con 40-50 API. Desafortunadamente, las refinerías de EE. UU. están configuradas para un petróleo convencional de grado mucho más bajo de 31-33 Gravedad por API:  Al observar el gráfico anterior, mientras que el promedio de Gravedad de los insumos de petróleo crudo de EE. UU. a las refinerías ha fluctuado un poco desde 1985, se ha mantenido en los 30 mínimos. Precisamente por eso, la Cámara de Representantes y el Senado de los Estados Unidos aprobaron el proyecto de ley para levantar la prohibición de las exportaciones de petróleo de los Estados Unidos en diciembre de 2015:  Con el rápido aumento de la producción de shale oil en los últimos años, los EE. UU. se encontraron con un exceso de aceite extremadamente ligero (40-50 API) que no pudo usar. Por lo tanto, el gobierno de EE. UU. no levantó la prohibición de exportar petróleo crudo por querer convertirse en un EXPORTADOR NETO, sino más bien porque estaba desesperado por deshacerse del tipo de petróleo para el que no tenía uso. Aquí podemos ver que desde que se levantó la prohibición del petróleo crudo, los EE. UU. ahora están exportando 3.7 mbd de petróleo crudo, en comparación con los 0.5 mbd en 2015. Por lo tanto, los EE. UU. probablemente exportarán la mitad del petróleo shale oil que estamos produciendo. Pero las exportaciones de petróleo crudo de 3.7 mbd no incluyen "productos derivados del petróleo". Los Estados Unidos también exportaron 5.6 mbd de productos derivados del petróleo la semana pasada, para un total de 9.3 mbd de petróleo crudo y productos derivados del petróleo. Sin embargo, 2,7 mbd de ese total de las exportaciones de productos derivados del petróleo fueron propano / propileno y otros aceites:  La tabla anterior, de la EIA, muestra el desglose en las exportaciones de petróleo crudo y productos petrolíferos de EE. UU. El área amarilla resaltada muestra la cantidad de propano / propileno y otros aceites exportados en la parte inferior de la tabla. El propano / propileno son productos de líquidos de plantas de gas natural, donde los EE. UU. ahora producen 4.3 mbd, que se muestran en el siguiente cuadro ya visto en un artículo anterior:  A medida que aumentaba la producción de petróleo de esquisto de EE. UU., también vimos un gran aumento en el suministro de líquidos de plantas de gas natural (LGN). Las LGN, un subproducto de la producción de gas y petróleo de esquisto, también son materias primas para la industria del plástico. Si bien no conozco los componentes de la categoría "Otros aceites" de la EIA, también aumentó significativamente con el crecimiento del aceite de esquisto. Por lo tanto, las exportaciones de propano / propileno y otros aceites aumentaron en 2.0 mbd desde 2010. Entonces, si agregamos los 3.7 mbd de petróleo crudo más 2.0 mbd de las exportaciones de propano / propileno y otros aceites, es igual a 5.7 mbd. Por lo tanto, un gran porcentaje de las exportaciones de petróleo de EE. UU. provienen del tipo de petróleo y productos que no podemos usar. Por supuesto, todas las naciones productoras de petróleo también están exportando excedentes de petróleo que no son necesarios en su economía doméstica, pero la diferencia es que la mayoría está exportando petróleo convencional de alta calidad de grado medio 30-35 API. Gran parte del shale oil muy liviano se vende con un descuento sobre el petróleo convencional, y un barril de LGN puede ser un 50% menos. Además, debido a que el shale oil de EE. UU. es tan liviano, se vende más como una mezcla de petróleo, combinado con un petroleo de gravedad API más bajo, como las arenas petrolíferas de Canadá para formar un petróleo de grado medio. Y esa es precisamente la razón por la que seguimos importando 7 mbd de petróleo. Como se muestra arriba, las refinerías de EE. UU. están diseñadas para un aceite convencional de grado medio con un API mucho más bajo que el aceite de lutita de 40-50 API. Por lo tanto, no es sorprendente que a medida que aumente la producción de petróleo de esquisto de EE. UU., también haya aumentado la cantidad de importaciones de arenas petrolíferas canadienses de grado más pesado (20-25 API):  Este gráfico muestra el aumento en el petróleo importando en EE.UU con 20-25 API desde el 23% de las importaciones totales en 2005, hasta el 43% en la actualidad. Nuestras mayores importaciones de petróleo provienen de Canadá y, según la EIA, los Estados Unidos importaron 3.9 mbd de su vecino del norte, lo que representa el 56% del total de 7 mbd de las importaciones de petróleo crudo. Entonces, ahí lo tienen, ya que la producciónde petróleo no convencional de EE. UU aumentó, los EE. UU. se vio obligado a importar arenas petrolíferas canadienses no convencionales de grado inferior como agente de mezcla para hacer algo útil para sus refinerías. En conclusión, en ocasiones, los Estados Unidos pueden parecer un exportador neto de petróleo sobre el papel, pero la verdad es que gran parte de nuestras exportaciones de petróleo son de una calidad tan inferior que no podemos utilizarlas. Incluso si Estados Unidos aumenta sus exportaciones netas de petróleo en el futuro, todavía se verá obligado a importar una cantidad significativa de petróleo de grado medio y más pesado diseñado para su industria de refinería. Desafortunadamente, la economía del shale oil continúa debilitándose y no contaría con la creciente producción de la industria en los próximos años. Es probable que veamos un pico en el shale oil de EE. UU. más temprano que tarde, y ese debería ser el último clavo en el ataúd como un EXPORTADOR NETO DE PETROLEO DE PAPEL.

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

CONTENIDOS ELIMINADOS

El autor ha borrado este mensaje.

|

|

|

Buen apunte quark.

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

CONTENIDOS ELIMINADOS

El autor ha borrado este mensaje.

|

|

|

El sector petrolero está recortando gastos mientras Wall Street da la espalda.

Creciente producción. Disminución de la demanda. Inversores escépticos. El sector energético de EE. UU., aunque no está entrando en una recesión, se enfrenta a un período prolongado de precios más bajos del petróleo, menores ganancias y gastos más reducidos, lo que finalmente lleva a un crecimiento más lento, menos empresas y menos empleos en Houston y en toda la industria del petróleo y el gas. En menos de un año, los fundamentos de los mercados de energía han cambiado dramáticamente, de pronósticos de escasez inminente a preocupaciones sobre el aumento de suministros. Incluso con el acuerdo de la OPEP esta semana para extender los recortes de producción hasta el próximo año, los mercados petroleros siguen preocupados por el deterioro de la demanda mundial de energía y la producción récord de los Estados Unidos. El crudo ha luchado para romper el rango de $ 50 a $ 60 por barril, a pesar del aumento de las tensiones en el Medio Oriente y las reducciones de producción de la Organización de Países Exportadores de Petróleo. Algunas compañías aún pueden ganar dinero en esos niveles, pero no lo suficiente como para impulsar expansiones significativas o para satisfacer a los inversionistas cada vez más impacientes. Wall Street ya le ha dado la espalda al sector, descontento con sus mediocres rendimientos, pero también se enfoca cada vez más en los desafíos para la industria y los ingresos derivados del cambio climático, las energías renovables y los vehículos eléctricos. El índice S&P Energy ha bajado más de un 16 por ciento en los últimos 12 meses, incluso cuando el índice S&P 500 de mayor amplitud ha ganado un 9 por ciento. Después de la reciente crisis petrolera que terminó en 2016, la puerta para la financiación de las compañías de petróleo y gas se abrió de par en par, ya que los bancos y los inversores se mostraron ansiosos por financiar la fiebre de la tierra en la próspera Cuenca del Permian en el oeste de Texas y obtener el rebote. Pero la avalancha de tierras resultó costosa, y muchas compañías, cargadas de deudas, aún tienen que obtener un beneficio significativo. "Hemos hecho casi un giro de 180 grados", dijo Brian Lidsky, director senior de la firma de investigación Drillinginfo con sede en Austin. "Esa puerta comenzó a cerrarse en 2018 y ahora se ha puesto la cerradura". Los sentimientos oscilan a la parte negativa La perforación de petróleo y gas es un negocio de capital intensivo que puede quemar miles de millones de dólares para encontrar y desarrollar reservorios de petróleo y gas, que deben ser reemplazados constantemente a medida que se agotan. A medida que se reduzca la financiación, muchas empresas deberán controlar el gasto, retrasar los proyectos y recortar las nóminas. La compañía petrolera de Dallas Pioneer Natural Resources, por ejemplo, recientemente dijo que recortaría el gasto de capital en más del 10 por ciento y eliminaría una cuarta parte de su fuerza laboral, más de 500 empleos, a través de despidos y compras. Desde que los precios del petróleo se desplomaron a fines del año pasado, los sentimientos de la industria se volvieron severos y el gasto se redujo en el segundo trimestre de 2019 después de tres años de crecimiento, según los nuevos datos de encuestas de ejecutivos de energía recopilados por el Banco de la Reserva Federal de Dallas. "Los resultados indican una mayor desaceleración en el sector de petróleo y gas, con un pesimismo cada vez mayor y una oleada de incertidumbre", dijo Michael Plante, economista de investigación de la Fed de Dallas. Podría decirse que el signo más siniestro para el sector petrolero es el crecimiento de la producción de petróleo en Estados Unidos, incluso a medida que disminuyen los dólares y la actividad de perforación, contra el debilitamiento de la demanda mundial y el aumento de las preocupaciones de una desaceleración económica mundial. El Departamento de Energía de EE. UU. redujo su estimación del crecimiento de la demanda mundial de petróleo en 2019 en unos 300.000 barriles por día, de más de 1,5 millones de barriles a 1,2 millones de barriles diarios. Mientras tanto, se prevé que la producción de crudo de Estados Unidos aumente en 1,4 millones de barriles por día este año, un aumento que supera el crecimiento de la demanda mundial. Y la producción no solo está creciendo en los Estados Unidos. Noruega, Brasil y Canadá están en camino de aumentar la producción el próximo año, según la Agencia Internacional de Energía. Solo el acuerdo de la OPEP para mantener las reducciones de la producción está impidiendo que los suministros superen abrumadoramente la demanda, como lo hicieron en la última crisis del petróleo. Las empresas petroleras de esquisto han llegado a ser casi demasiado buenas para producir crudo. En el transcurso de 2018, la producción de Estados Unidos aumentó de unos 10 millones de barriles por día a principios de año a 12 millones de barriles por día para el final. La producción estimada ha alcanzado los 12.4 millones de barriles, incluso cuando el número de plataformas de perforación operativas en Texas, que representa casi la mitad de la producción de los Estados Unidos, ha caído durante meses. El número de plataformas petrolíferas, 793 al final de la semana pasada, está cerca de la cifra más baja desde principios de 2018. Las empresas están produciendo más petróleo con menos plataformas perforando pozos horizontales más largos y profundos y frackeando más intensamente. Pero más petróleo no necesariamente se ha traducido en más ganancias. Dólares por disciplina Algunas compañías, como las firmas de Houston ConocoPhillips y Marathon Oil, han predicado la disciplina, mantener el gasto bajo control y enviar más dividendos a los accionistas, y se han ganado a los inversores. Pero las compañías que buscan gastar para crecer rápidamente son castigadas por Wall Street. El precio de las acciones de Occidental Petroleum, por ejemplo, se ha desplomado un 25 por ciento desde que la compañía de Houston hizo pública su caza de Anadarko Petroleum en The Woodlands, que Oxy acabó adquiriendo por $ 38 mil millones. La justificación de la administración de Occidental para la fusión, que es que ampliaría enormemente sus participaciones en el Pérmico y consolidaría su posición como el principal productor en elnegocio del esquisto, hasta ahora no ha logrado convencer a los inversores. "El debate ha cambiado de '¿Cómo crece la producción?' A '¿Cómo se obtienen ganancias en el esquisto?' Está cambiando el ADN de las compañías '', dijo Roger Diwan, vicepresidente de servicios financieros para la investigación y asesoría de IHS Markit. firma. Los días de caza salvaje en el Permian han terminado en gran medida a medida que la industria está cambiando el modo de operación: perforando más pozos desde ubicaciones únicas con métodos que se pueden repetir una y otra vez. al igual que una línea de montaje. Eso premia hipotéticamente a los jugadores más grandes, como Exxon Mobil y Chevron, que han crecido más rápidamente en el Permian en los últimos años, y hace que las compañías más pequeñas y vulnerables no tengan el tamaño o el capital para producir a una escala tal. "Es un resultado darwiniano para las empresas que no tienen las eficiencias operativas, la escala y el balance", dijo Bill Herbert, analista de investigación de Simmons Energy en Houston. Con demasiados actores pequeños y una reducción del acceso al capital, tanto la producción como los sectores de servicios petroleros se enfrentan a la consolidación, dijo Herbert. Es por eso que la fusión de las empresas de perforación y fracking C&J Energy Services y Keane Group, ambas de Houston, fue aclamada en Wall Street a principios de junio. Observando los precios del petróleo. El índice de referencia de Estados Unidos para los precios del petróleo está rondando poco menos de 60 dólares por barril, pero incluso esa modesta cantidad se infla debido al aumento de las tensiones en Medio Oriente y el último acuerdo de la OPEP. Si la guerra estalla, los precios del petróleo subirían. Pero, de manera más realista, las compañías están planificando precios en el rango de $ 50 a $ 55 en el futuro inmediato, dijeron los analistas. Eso es lo suficientemente alto como para que muchas empresas puedan compensar o obtener una pequeña ganancia, pero no necesariamente prosperar. El gasto de las compañías petroleras tiene una buena posibilidad de seguir cayendo durante los próximos dos años, dijo Colin Fenton, presidente de materias primas de la firma de inversiones de Houston Tudor, Pickering, Holt & Co., estima que tiene aproximadamente un 40 por ciento de posibilidades de una recesión por parte del A finales del próximo año, lo que martillaría la demanda y los precios del petróleo. "Hay un riesgo real a finales de 2020 y en 2021", dijo Fenton. "Pero lo superaremos".

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

Trump dijo que salvaría al carbón: dos productores más van a la quiebra con 1.800 empleos perdidos

Dos empresas mineras más caen, terminando con casi 2,000 empleos en cuatro estados. Experto: "El mercado ha hablado". La industria del carbón se vio sacudida por dos declaraciones masivas de bancarrotas esta semana que han puesto en riesgo cerca de 2,000 empleos en Virginia, Kentucky, Wyoming y West Virginia. Revelation Energy LLC, una compañía con sede en Virginia Occidental que emplea a unas 1,100 personas en Virginia Occidental, Virginia y Kentucky, se declaró en bancarrota del Capítulo 11 en el Distrito Sur de Virginia Occidental, informó el Lexington Herald-Leader. En Cumberland, Kentucky, el alcalde Charles Raleigh dijo a la agencia que la compañía ya había cerrado sus minas cercanas y que a los trabajadores se les dijo que no se presentaran a trabajar. La medida se produce cuando la empresa matriz de Revelation, Blackjewel LLC, cerró dos minas de carbón en Wyoming en medio de su propia declaración de bancarrota, dejando a 700 trabajadores desempleados, informó The Casper Star-Tribune. Las dos minas, Eagle Butte y Belle Ayr, son la cuarta y sexta mina de carbón en producción en el país. En una declaración de bancarrota el lunes, el propietario de Blackjewel, Jeff Hoops, citó la disminución de la demanda de carbón y el aumento del consumo de energía renovable como las causas de la caída de la compañía. "Toda la industria ha atravesado o está atravesando un período de dificultades financieras y reorganizaciones", escribió Hoops. Blackjewel y Revelation son millones en deuda con agencias estatales y federales. La compañía debe $ 60 millones al Departamento del Interior y otros $ 6 millones al tesorero del estado de Kentucky, informó el Herald-Leader. Las deudas totales de Blackjewel superan los $ 500 millones, informó el Star-Tribune. Las declaraciones de Revelation y Blackjewel se produjeron solo dos semanas después de que Cambrian Coal, que operaba una gran operación de carbón en Kentucky y Virginia, también se declarara en bancarrota del Capítulo 11. La industria del carbón ha experimentado un fuerte descenso en el estado de origen del líder de la mayoría en el Senado, Mitch McConnell, donde la producción de carbón ha bajado de 68 millones de toneladas por año a solo 17 millones de toneladas desde 2011, mientras que le costó al estado casi 10,000 empleos de carbón. En Wyoming, Blackjewel es el quinto productor de carbón que se declaró en bancarrota en los últimos años, informó el Star-Tribune. El gobernador de Wyoming, Mark Gordon, dijo en un comunicado que las quiebras afectarán más a los trabajadores y sus familias. "Este anuncio es más difícil para las personas que trabajan en estas importantes minas y sus familias, y nuestras preocupaciones más inmediatas están con ellos", dijo. "No estamos preparados para este conjunto de circunstancias y estamos ansiosos por hacer todo lo posible por los empleados que trabajan duro en estas minas". El presidente Trump no ha comentado sobre la irrupción de las recientes quiebras de productores de carbón, que no se han salvado por sus promesas de ayuda y reactivación de la industria. A pesar de la declaración de Trump de que "el carbón ha vuelto" tan recientemente como el año pasado, el consumo de carbón en los Estados Unidos ha caído a su nivel más bajo desde 1978, según el Departamento de Energía. Desde su elección, 51 plantas de carbón se han cerrado y ocho compañías de carbón se han declarado en bancarrota, informó CBS News. El mes pasado, la Administración de Información de Energía de EE. UU. Reveló que la producción de energía renovable había superado a la generación de carbón por primera vez en la historia. “El destino del carbón ha sido sellado, el mercado ha hablado. La tendencia es irreversible ahora, la disminución del carbón es imparable a pesar de la retórica de Donald Trump ", dijo a The Guardian Michael Webber, un experto en energía de la Universidad de Texas. "Trump ha hecho una promesa que se romperá, que es una tragedia para los mineros del carbón a quienes se les dijo que no necesitan obtener otros empleos ni nuevas habilidades. Se les ha enviado la señal equivocada y ahora hay despidos "

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

En respuesta a este mensaje publicado por Colombo

Un apunte mas al SRSrocco report de esta semana. El aumento de la producción de gas y productos relacionados con el gas en EEUU está de acuerdo con los fuertes movimientos financieros que trasladarón capital de empresas pretroleras a empresas gasistas a finales de 2018 (ver el hilo CRASH 2018)y que enviaron el precio del petroleo a valores por debajo de los 70$; estado en el que siguen pese al recorte de la OPEC+.

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

Europa quiere forzar a España a permitir precios negativos en el mercado eléctrico: pagar para producir energía.

...... Los precios negativos en el mercado mayorista son relativamente habituales desde hace años en muchos mercados europeos, como Alemania, Francia, Bélgica, Suiza o Dinamarca. También existen en Estados Unidos y Australia. Ahora, España y Portugal parecen abocados a implantarlos en el proceso de progresiva armonización hacia un mercado único comunitario. Estos precios tienen su explicación cuando en horas puntuales (por ejemplo, baja demanda y elevada producción de renovables), para algunas centrales "no tiene sentido parar la generación" porque el coste de hacerlo "es mayor que pagar dinero para que te consuman la energía", resume Pedro Fresco, especialista en el mercado eléctrico y gasista. "En California, por ejemplo, son bastante habituales para exportar la energía a los estados vecinos, porque la red se colapsa por exceso de energía solar", añade. ......

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

Re: ¿Y después del fracking?

|

|

Un dato sobre la declinación de los pozos de Fracking. Fijaos si es fuerte que pese a que en marzo de 2019 la producción de pozos de este año (650.185 barriles) supera la de los 3 primeros meses de 2018 (639.500), la producción total apenas supera la de diciembre en 10.000 barriles.

El año pasado la situacón era diferente, en amrzo 2018 se había superado lo de diciembre 2017 por 330.000 barriles. Esto es debido a que el grueso de la declinación es muy pronto y venimos de un 2018 en el que la producción se disparó. Si, es un poco lioso, se ve mejor en el gráfico. https://shaleprofile.com/2019/07/04/permian-update-through-march-2019/ CONCLUSION: en 2019 va a ser muy difícil incrementar la producción. Y en 2020 mas aún. |

Re: ¿Y después del fracking?

|

|

Pero luego lees esto...y toca reirse:

RESUMEN: pese a que par 2022 AÑADIRAN una capacidad de transporte en los oleoductos de 4 MILLONES DE BARRILES DIARIOS en la Cuenca de Pérmico, a partir de 2030 harán falta mas oleoductos en dicha cuenca (para unos 500.000 barriles mas). Yo quiero de eso que se ha fumado el que haya hecho esos estudios. https://oilprice.com/Latest-Energy-News/World-News/WoodMac-Permian-Will-Need-Extra-Oil-Pipelines-To-Cope-With-Surging-Output.html# |

|

|

En respuesta a este mensaje publicado por Colombo

Acabo de leerlo Colombo. El mundo al revés con los intereses negativos.......

|

|

|

La corrección del precio del petróleo desencadena el desastre del ShaleOil.

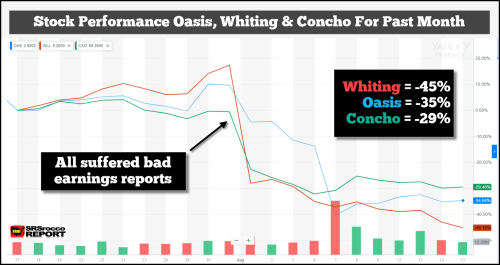

En los últimos días salió una serie de informes de ganancias, y aunque algunos perforadores superaron las expectativas, también hubo algunas grandes pérdidas. Concho Resources, por ejemplo, vio caer el precio de sus acciones un 22 por ciento de inmediato cuando reveló varios problemas. Las ganancias cayeron un 25 por ciento a pesar de los aumentos de producción. Concho reconoció que reduciría el gasto y ralentizaría el ritmo de perforación en la segunda mitad del año. También dijo que en uno de sus proyectos donde trató de empacar pozos juntos, lo que llamó "Dominator", los resultados no fueron tan buenos como esperaban. El proyecto tenía 23 pozos, pero la producción decepcionó. "Las tasas de producción de 30 y 60 días fueron consistentes con nuestros otros proyectos en esa área, pero el rendimiento ha disminuido", dijo Leach. Por lo tanto, la compañía abandonará la estrategia de pozos densamente empaquetados y avanzará con un espacio más amplio. En el segundo trimestre, la compañía tenía 26 plataformas en operación, pero desde entonces ha caído a 18. Al comienzo del año, la compañía tenía 33 plataformas activas. "Tomamos la decisión de ajustar nuestro programa de perforación y terminación en la segunda mitad del año para reducir la velocidad y no perseguir la producción incremental a expensas de la disciplina de capital", dijo el CEO de Concho, Tim Leach, a los analistas en una llamada de ganancias. Dijo que el objetivo de la compañía es "una inflexión de flujo de caja libre en 2020". La compañía reportó una pérdida neta de $ 792 millones durante los primeros seis meses de 2019. Como Liam Denning lo expresó en la Opinión de Bloomberg: "Es aleccionador pensar que Concho, valorado en más de $ 23 mil millones en la primavera de 2018 y que desde entonces ha absorbido la compra de $ 7.6 mil millones de RSP Permian Inc., ahora tiene una capitalización de mercado de menos de $ 16 mil millones ". La razón por la que estos resultados son importantes es porque pueden no ser problemas únicos para empresas individuales, pero son más indicativos de los problemas que afectan a todo el sector. "No hay duda de que este es un gran evento para el sector y un freno de esta naturaleza creará un impacto duradero", escribió el analista de Evercore Stephen Richardson en una nota, refiriéndose a los malos resultados de Concho. "La forma en que las empresas aún, después de todos estos años de lamentos y rechinar los dientes, hemos logrado prometer demasiado y entregar poco, sigue siendo un misterio exasperante", escribió Paul Sankey en una nota para Mizuho Securities USA LLC. Whiting Petroleum tuvo una semana aún peor. Sus acciones se derrumbaron el jueves, cayendo un 38 por ciento luego de reportar una sorprendente pérdida trimestral que no alcanzó las estimaciones. La compañía anunció que reduciría su fuerza laboral en un tercio. Según el Wall Street Journal y Wood Mackenzie, una canasta de 7 perforadores de esquisto registró un flujo de efectivo negativo combinado de $ 1,58 mil millones en el primer trimestre, cuatro veces peor que el mismo período del año anterior. Si bien los resultados, en muchos casos, fueron malos, las caídas en los precios de las acciones se amplificaron enormemente por el anuncio de nuevos aranceles con China, lo que causó una venta masiva no solo en el sector energético, sino también en acciones de todo tipo. Aquí hay una muestra de cómo les fue a los precios de las acciones de algunas compañías petroleras el jueves: Whiting Petroleum -38 por ciento Concho Resources -22 por ciento Pioneer Natural Resources -7.5 por ciento Recursos EOG -5.5 por ciento Devon Energy -6.8 por ciento Recursos continentales -7.8 por ciento Royal Dutch Shell -6.1 por ciento Chevron -2 por ciento SM Energy -9.0 por ciento Pero las malas actuaciones trimestrales fueron ciertas antes de que el presidente Trump tomara Twitter. Incluso con la caída del petróleo y las acciones tal vez pareciendo baratas, "es difícil llamarlo una oportunidad en este momento", dijo a CNBC Matt Maley, estratega jefe de mercado de Miller Tabak. "Este grupo ha estado realmente muerto la mayor parte de este año". Los inversores están claramente amargados en el sector. Como señala Bloomberg, el posicionamiento especulativo de los comerciantes cayó al nivel más bajo desde marzo de 2013, una señal de "apatía de los inversores" hacia las reservas de petróleo crudo y energía. Mientras el E&P del ShaleOil languidece, las grandes petroleras no se están desacelerando. Exxon dijo que su producción de petróleo aumentó un 7 por ciento, impulsada por el Pérmico. De hecho, su producción del Pérmico aumentó un 90 por ciento en el segundo trimestre respecto al año anterior. Sin embargo, las ganancias cayeron un 21 por ciento, y la compañía citó precios más bajos y bajos márgenes en la sección down-stream del negocio. Pero la mayor apuesta agresiva por el esquisto estadounidense es un signo de los tiempos. Los pequeños y medianos perforadores están siendo golpeados y están cerrando su acceso al capital, lo que está obligando a recortar el presupuesto y, de lo contrario, llevar a ventas masivas en el precio de sus acciones. Las mayores, por otro lado, solo están en las primeras etapas de una apuesta de varios años en el esquisto. Pueden soportar pérdidas en proyectos individuales de esquisto durante años, aumentando a medida que obtienen ganancias en otros lugares.

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

Re: ¿Y después del fracking?

|

|

Otro artículo interesante sobre el futuro del fracking.

https://peakoil.com/production/kurt-cobb-the-wheels-come-off-shale-oil |

|

|

Este mensaje fue actualizado el .

LAS SIGUIENTES VÍCTIMAS DEL SHALE OIL : Las grandes compañías petroleras.

A medida que la situación continúa deteriorándose para los pequeños y medianos operadores de esquisto bituminoso, la próxima víctima serán las principales compañías petroleras. Si cree que puedo estar exagerando, los datos y los gráficos revelan que las principales compañías petroleras ya están luchando para ganar dinero produciendo esquisto bituminoso. Y, cuando finalmente llegue la recesión atrasada de EE. UU. y global, empeorará la situación para estas grandes petroleras cuya historia se remonta a más de 100 años. Había planeado escribir un artículo sobre este tema, pero pensé que sería mejor si explicara la información de estos cuadros en una presentación de video. Desafortunadamente, creo que el mercado ha sobreestimado la capacidad de estas grandes compañías petroleras, ExxonMobil, Chevron y ConocoPhillips, para tener éxito en su arriesgada empresa de petróleo de esquisto bituminoso. Digo arriesgado porque he estado escribiendo sobre las consecuencias negativas de la industria del esquisto desde 2013. Además, sabía que la participación del gigante minero BHP Billiton en la industria del esquisto de EE. UU. fue un gran error en mi artículo de julio de 2017, EL DOMINO COMIENZA A CAER: BHP El presidente habla de un "ERROR" de $ 20 mil millones por la inversión en ShaleOil Luego, unos meses después, publiqué este artículo, BHP Billiton: la compañía minera más grande del mundo en salir de su error de petróleo de esquisto bituminoso de $ 50 mil millones. Ahora, algunos dirían que BHP era una empresa minera, por lo que no deberían haberse mudado al ShaleOil porque no se centran en la energía. Si bien eso tiene sentido lógico, sin embargo, la tasa de disminución rápida que afecta a la industria del esquisto eventualmente destruiría CUALQUIER compañía que intentara hacerlo, independientemente de si era una compañía de energía o no. En mi último video, SHALE OIL NEXT VICTIM: The Major Oil Companies, proporciono algunos cuadros aleccionadores que muestran cómo la situación financiera se ha deteriorado para estas tres grandes compañías petroleras una vez que comenzaron a aumentar la producción de shale oil. En mi investigación, he centrado la mayor parte del esfuerzo en el Esquema Ponzi de las pequeñas y medianas empresas de Shale Oil. Después de varios años de agregar una enorme cantidad de deuda para continuar con el bussines as usual, estas compañías de esquisto están comenzando a tener serios problemas. Si miramos el siguiente gráfico, podemos ver la destrucción del precio de las acciones en varias de las compañías de esquisto después de que lanzaron ganancias débiles hace unas semanas:  Si bien este gráfico tiene unos pocos días, los resultados siguen siendo los mismos. Whiting Petroleum sufrió un colapso cercano al 40% en el precio de sus acciones cuando informo de pobres ganancias en el segundo trimestre de 2019. Creo que recién comenzamos el colapso de la industria de ShaleOil de EE. UU., ya que la mayoría de estos operadores pequeños y medianos se dirigen al PENNY STOCK HEAVEN (paraiso de los valores chicharros en bolsa). Si desea ver cómo la situación financiera de ExxonMobil, Chevron y ConocoPhillips se ha deteriorado desde que se trasladaron al ShaleOil, debe ver los cuadros explicados en el video anterior. ........... En tiempo de los romanos los imperios se construían con un buen ejército porfesional. Ahora los imperios se construyen a base del control de las fuentes de energía; ya que la guerra supone un enorme e imprevisible gasto de energía.

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

Oasis Petroleum también despide trabajadores en Dakota del Norte

WILLISTON, N.D. - Whiting no fue la única compañía petrolera en el Bakken que despidió empleados a principios de agosto. Oasis Petroleum también despidió a una parte considerable de su fuerza laboral en Williston aproximadamente una semana después de que lo hiciera Whiting. Nadie estaba disponible con Oasis Petroleum para discutir el asunto el viernes, ya que la compañía solo trabaja cada dos viernes. No se devolvieron ni correos electrónicos ni llamadas telefónicas a varios empleados de Oasis Petroleum ni al escritorio principal. Un ex empleado dijo que la compañía despidió a aproximadamente la mitad de su personal de bombeo a presión, y dijo que el despido total fue de alrededor de 80 personas. Job Services North Dakota, por su parte, confirmó que Oasis presentó un aviso según lo exigen las leyes estatales. Ese aviso estimó que el despido afectó a 40 empleados en la región de Williston. Se requieren avisos cuando las empresas con al menos 100 empleados en una oficina despedirán al 33 por ciento de esa fuerza laboral o al menos a 50 de esos empleados. El último informe de ganancias de Oasis Petroleum el 7 de agosto contenía algunas pistas sobre lo que podría haber provocado el despido, aunque no mencionó el despido en absoluto. Entre los problemas que enfrentó la compañía en el segundo trimestre estuvieron los retrasos no planificados para poner en funcionamiento su planta de procesamiento de gas Wild Basin en el condado de McKenzie. La instalación estuvo inactiva durante unos 20 días, dijeron funcionarios de la compañía, tiempo de inactividad que se atribuyó a los esfuerzos normales en la fase de inicio de una nueva instalación. Este tiempo de inactividad redujo la producción trimestral en un estimado de 3.000 barriles de petróleo equivalente neto por día en el segundo trimestre, estimaron los ejecutivos de Oasis. Los problemas climáticos y la corta temporada de construcción de Dakota del Norte afectaron más negativamente a otras instalaciones de la planta de gas, dijeron también funcionarios de la compañía. "Poner en marcha la planta a tiempo para diciembre fue una gran hazaña para el equipo", dijo un ejecutivo no identificado de Oasis en la llamada. "Ahora lo hemos conseguido y creo que lo hemos superado". El activo es lo que la compañía describió como un activo "codiciado", ya sea que sea propiedad de Oasis o de una entidad diferente, dijeron los ejecutivos. Hubo una clara implicación en la discusión que siguió a que la instalación podría estar a la venta al precio correcto. "Más de nuestra actividad de perforación se trasladará de Wild Basin, por lo que ese activo no será tan estratégico para nosotros en el futuro como lo ha sido en el pasado", dijo Tommy Nusz, director y director oficial ejecutivo de Oasis Petroleum.

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

Exclusivo: productor local de gas natural a punto de despedir empleados