CRUDO BRENT

1 ...

17181920212223

... 34

1 ...

17181920212223

... 34

|

http://www.eleconomista.es/materias-primas/noticias/8441062/06/17/El-petroleo-hacinado-en-el-mar-en-buques-cisterna-alcanza-maximos-de-2017.html

Decenas de buques rebosantes de petróleo esperan en la costa de Singapur. Reuters El petróleo hacinado en buques cisterna en el mar alcanza máximos de 2017 Los operadores de petróleo están almacenando cada vez más crudo en el mar ante el constante crecimiento de la oferta en la región del Atlántico. Esto, sin duda, es una señal de que el mercado aún se encuentra lejos de encontrar el reequilibrio (entre oferta y demanda) que esperaba la OPEP el año pasado, cuando la organización se propuso reducir las reservas de oro negro a nivel mundial. La cantidad de petróleo almacenada en buques cisterna alcanzó 111,9 millones de barriles este mes, una cifra récord para 2017, según Kpler, una empresa que analiza este tipo de operaciones. Los volúmenes más grandes de petróleo almacenado están en el Mar del Norte, Singapur e Irán. Estas regiones representan la mayor parte del aumento, según los datos recogidos por Bloomberg. La acumulación de crudo en el mar se está produciendo a pesar de que la Organización de Países Exportadores de Petróleo y otras 11 naciones, encabezadas por Rusia, rebajaron su producción. Desde que comenzó el año, esos países trataron de recortar casi 1,8 millones de barriles por día del mercado, pero el mayor bombeo de crudo en EEUU y África, junto a un crecimiento de la demanda lento en Asia han ayudado a hacer casi inapreciables los esfuerzos del cártel. "En cualquier caso, esto demuestra que los recortes de la OPEP aún no están teniendo suficiente impacto", comenta Olivier Jakob, director administrativo de la consultora PetroMatrix. "La presión proviene de la cuenca atlántica", donde hay mucho petróleo en inventarios, es decir, crudo físico (al contado o petróleo real ya extraído) que no encuentra clientes. El mercado en contango Como resultado de este superávit persistente en el mercado, los precios del petróleo al contado están bajando más que el crudo que se negocia para entregas a futuro. Este tipo de estructura, llamada contango, puede también incentivar a los operadores a almacenar el petróleo en busques cisterna para su posterior entrega. No obstante, los datos recopilados por Bloomberg y E.A. Gibson Shipbrokers señalan que todavía no se ha llegado a esa situación. Por ahora, los operadores están intentando colocar el petróleo en cuanto surge la ocasión, pero el problema es que hay demasiado crudo dando vueltas. Este mes, Royal Dutch Shell está volviendo a vender crudo de la zona de Forcados, en Nigeria, que ha estado fuera de servicio durante más de un año tras un ataque de guerrilleros contra un oleoducto submarino. Ahora se anticipa que las exportaciones de Forcados promediarán unos 285.000 barriles por día en agosto, lo que podría disparar la producción de Nigeria. Además, el campo petrolífero más grande de Libia, Sharara, retomó la producción tras varias interrupciones, y hoy ya se extraen de ahí unos 270.000 barriles por día, el nivel previo a las interrupciones, según la estatal National Oil. La producción libia es la más fuerte desde 2013 y se prevé que aumente algo más en los próximos meses. En EEUU, la extracción de crudo se encuentra en una tendencia ascendente desde octubre de 2016: el mes pasado alcanzó los 9,34 millones de barriles por día, el nivel más alto desde agosto de 2015. Dentro de EEUU cabe destacar la fortaleza del shale, que en julio alcanzará los 5,475 millones de barriles diarios, de los que 2,470 saldrán de la famosa Cuenca Pérmica, que es con diferencia la región que más barriles suma cada mes al cómputo total, según el informe de junio de la EIA que analiza el rendimiento de las regiones más importantes en la producción de shale en EEUU. Por otro lado, el número de plataformas de perforación activas ha crecido durante 22 semanas consecutivas, un récord, que podría prolongarse a medida que los productores de shale cumplan con sus planes de expansión, según datos de Baker Hughes. Además, las exportaciones estadounidenses de crudo rompieron otro récord con 1,1 millones de barriles exportados por día en febrero. Las reservas de crudo en el Mar del Norte probablemente no se consumirán a corto plazo si no se imponen fuertes descuentos para los clientes de Asia. "Los informes sobre el comercio en la zona señalan que las compras de las refinerías asiáticas han estado 'dormitando' en las últimas semanas, aunque podrían comenzar a despertar en próximas semanas", según comenta en una nota de investigación David Martin, analista de JPMorgan Chase.

Ahora tiro yo , porque me toca. (El Indio Solari)

|

|

|

http://www.eleconomista.es/materias-primas/noticias/8446949/06/17/La-agonia-del-petroleo-El-ultimo-superciclo-altero-de-forma-irreversible-el-mercado.html

La agonía del petróleo: "El último superciclo alteró de forma irreversible el mercado" El acuerdo de la OPEP y otros grandes países productores de petróleo para recortar la producción lleva en marcha cerca de siete meses. Sin embargo, el crudo cotiza cerca de los 42 dólares por barril, a gran distancia de los 60 dólares, humilde objetivo marcado por Arabia Saudí (muy lejos de los 100 dólares vistos en 2014) y sus socios. Este mercado ha cambiado, un giro que comenzó hace poco más de diez años, pero cuyas consecuencias se ven ahora con mayor claridad. Como destacan los economistas del banco suizo Julius Baer, "la creciente producción de shale (petróleo esquisto) y el estancamiento de la demanda de crudo en el mundo occidental están socavando los esfuerzos para restringir la producción de Oriente Medio". La fuerza de la producción en países externos a la OPEP, como EEUU, Canadá, Brasil o Noruega es lo que está lastrando el crecimiento del precio del crudo, pero esto es la consecuencia del "superciclo de la década pasada que ha alterado de forma irreversible el mercado del petróleo", destacan los expertos del banco suizo. Entre 2005 y 2014 fue normal ver al petróleo moviéndose entre los 70 y los 100 dólares (salvo en shocks puntuales). Estos precios eran un coste muy elevado para los países importadores netos de 'oro negro', que por desgracia para la OPEP eran y son los que cuentan con un capital humano más cualificado y una mayor tecnología disponible para modificar la situación. Occidente, liderado por EEUU, necesitaban reducir su dependencia del petróleo o al menos de los países que tradicionalmente lo producían. La década en la que se fraguó el cambio Esa década de 'petróleo caro' llevó tanto al sector público como al privado a buscar e invertir en alternativas al crudo (energías renovables) y a mejorar los procesos de extracción de petróleo para hacerlos más eficientes y poder competir con los países ricos en 'oro negro'. Esas inversiones en investigación y desarrollo han permitido que las economías desarrolladas sean hoy menos intensivas en petróleo, gracias a la mejora en la eficiencia de los procesos que necesitan de combustibles. Esto, junto a las energías alternativas y otras circunstancias coyunturales, está obstruyendo el crecimiento de la demanda de crudo. La otra parte del cambio se desarrolló sobre todo en EEUU y su industria petrolera: "Los costes de producción han caído de forma sensible, anclando los precios del petróleo a un nivel muy inferior al del pasado. La capacidad de respuesta del shale es importante y rápida, lo que de cierta manera fija los precios a los costes de producción de una forma mucho más breve que en el pasado". Un giro irreversible Los economistas de Julius Baer creen que este cambio es "irreversible". Aunque se está produciendo un fuerte incremento de los costes salariales y de adquisición de capital físico en la industria del fracking, "esto no hará descarrilar el boom del shale". Si bien es cierto, está industria tendrá que "enfriarse", porque el ritmo actual al que está creciendo la producción es insostenible para un mercado en el que existe superávit de petróleo. No obstante, "existe un retraso de hasta seis meses entre la perforación y la producción de petróleo". Ahora, con el crudo en unos 42/44 dólares se ha dado la señal para que las operaciones de perforación se detengan, pero la producción de crudo no se verá afectada hasta seis meses después. Este retraso en la traslación de los precios del crudo a las operaciones de la industria significa que "el mercado aún puede experimentar una última oleada de nueva producción de petróleo consecuencia de los últimos recuentos de plataformas (que aún han sido ascendentes)". A todo esto se une que las reservas de los países desarrollados y de China se encuentran muy por encima de la media histórica. En el mundo hay mucho petróleo almacenado a la vez que el bombeo de nuevo crudo está creciendo en varios países productores. La OPEP podría volver a salir a la palestra para intentar reconducir la situación, "pero unos recortes de la producción más profundos sólo aumentarían temporalmente los precios", sentencias los expertos de Julius Baer.

Ahora tiro yo , porque me toca. (El Indio Solari)

|

|

|

Este mensaje fue actualizado el .

En respuesta a este mensaje publicado por Parroquiano

http://www.eleconomista.es/materias-primas/noticias/8451313/06/17/Por-que-todos-los-miercoles-se-desploma-el-petroleo-Los-datos-que-aterran-al-crudo.html

¿Por qué 'todos' los miércoles se desploma el petróleo? Los datos que aterran al crudo Con los inversores concentrados en la cuestión del exceso de oferta en el mercado de petróleo, está surgiendo un patrón que se repite de forma constante en este mercado. Los miércoles (el día en el que la Administración de Información sobre Energía de Estados Unidos -EIA- publica sus últimos datos sobre producción y existencias en EEUU) caen los precios del petróleo. Este patrón se mantiene desde hace un mes, con un promedio de pérdidas por barril del West Texas Intermediate del 3,2% en los últimos cuatro miércoles. La cotización de los futuros de petróleo se mantiene hoy estable cerca de los 42,8 dólares por barril para el West Texas, mientras que el Brent, de referencia en Europa, cotiza en los 45,3 dólares. No hay miércoles sin caída "Hoy el lema del mercado parece ser que no pase un miércoles sin una buena caída de los precios", señalan los analistas de JBC Energy GmbH después que los últimos datos de la EIA mostraron que la producción estadounidense alcanzó su nivel más alto desde agosto de 2015. El plan de la OPEP parece estar al borde del fracaso, por ahora. La cantidad de inventarios a nivel mundial se encuentra muy por encima de la media de los últimos cinco años, lo que está llevando a varias empresas a usar los petroleros como almacenes móviles de crudo que vaga por el mar en busca de clientes.  Pese a que los stocks de crudo perdieron 2,45 millones de barriles y quedaron con 509,1 millones la semana pasada, siguen estando unos 100 millones de barriles por encima del promedio quinquenal. Además, la OPEP esperaba que su estrategia de recortes tuviese un efecto más sustancial. Sin embargo, cada miércoles la EIA informa de que las reservas de EEUU se mantienen prácticamente igual, con caídas insignificantes si se comparan con los esfuerzos realizados por el cártel. Las caídas semanales ilustran la preocupación cada vez mayor por que una iniciativa conjunta de los miembros de la OPEP para recortar la producción no baste para reequilibrar el mercado y bajar la producción estadounidense. Esta semana, los precios del WTI y los del Brent, cayeron en un mercado bajista, con un retroceso de más del 20% desde el pico del último mercado alcista. "Parece que la producción estadounidense no tiene techo, o al menos todavía no se le ha descubierto uno", comenta Edward Bell, analista de petróleo de Emirates NBD PJSC. "El aumento persistente en el número de plataformas de perforación activas sugiere que el mercado tendrá que aguantar más, y no menos, petróleo de Estados Unidos en el corto plazo".

Ahora tiro yo , porque me toca. (El Indio Solari)

|

|

|

http://www.eleconomista.es/economia/noticias/8449878/06/17/Mohamed-bin-Salman-y-una-mision-imposible-ser-el-salvador-del-petroleo-y-de-Aramco.html

Mohamed bin Salman y su misión imposible: ser el salvador del petróleo... y de Aramco Mohamed bin Salman, con sólo 31 años, ha sido el 'cerebro' que ha planificado el cambio del modelo económico de Arabia Saudí. Ahora tiene la misión de 'salvar' al petróleo y, con ello, lograr obtener un grueso de ingresos importante con la OPV de Aramco. El príncipe estará aún celebrando su nuevo cargo y posición de poder, pero también habrá comenzado a pensar ya en todo lo que va a necesitar para llevar el petróleo hasta el precio objetivo de 60 dólares, una tarea que no será sencilla. Hasta ahora, Mohammed bin Salman ha sido responsable y defensor de una posición más agresiva de Arabia Saudí en asuntos regionales. En 2015, MbS (como también se le conoce en su país) decidió iniciar el ataque saudí contra los rebeldes Houthi, en Yemen (que Arabia Saudí considera representantes iraníes), mientras que hace escasas semanas ha liderado el congelamiento de las relaciones con Qatar. Además, hace siete meses fue el principal impulsor del recorte de petróleo acordado por la OPEP. La operación militar contra Yemen se produjo cuando los saudíes intentaban estrangular a la industria de petróleo de esquisto (shale) estadounidense produciendo grandes cantidades de petróleo (estrategia de 'grifos abiertos') y ofreciendo grandes descuentos a los clientes. Sin embargo, esta política dio un giro radical cuando MbS y sus asesores consideraron que la industria del shale se había quedado seca. Durante este periodo, la producción de oro negro en EEUU cayó en más de un millón de barriles por día. Con el shale en la lona, MbS activó el cambio en la política petrolera, lideró las restricciones de producción que han estado encabezadas por Arabia Saudí, que no sólo ha sido el país que más barriles ha dejado de producir, sino que ha sido el miembro de la OPEP que ha promediado un cumplimiento más estricto con lo acordado. Tras este anuncio, el petróleo superó con holgura los 50 dólares de forma temporal, pero ahí se quedó el 'éxito'. ¿Decisiones erróneas? Sin embargo, siete meses después, parece que esta estrategia lo que ha hecho ha sido ayudar a la industria del fracking estadounidenses a recuperarse. Hoy, ya ha recuperado alrededor del 80% de la producción diaria que llegó a perder con la estrategia de 'grifos abiertos'. Desde Bloomberg cuestionan la utilidad y eficacia de esta decisión del cártel que fue orquestada en todos sus aspectos desde Riad. Como destaca Leoned Bershidsky, editor de Bloomberg, las iniciativas que el nuevo príncipe heredero ha tomado durante estos dos años han sido inusualmente ambiciosas en casi todos los frentes y sus resultados no han sido los esperados. Tanto la operación de Yemen como el cambio en la política petrolera han tenido poco éxito, lo cual revela la inexperiencia del príncipe. Oriente Medio necesita menos personas que actúen precipitadamente, no más, si ha de desactivar sus conflilctos en lugar de intensificarlos. Como destacan desde The Wall Street Journal, Salman podría proponer nuevos recortes de la producción para intentar llevar el precio del petróleo hasta los 60 dólares. El problema es que Salman quizá no cuente con el respaldo de una parte importante del cártel. La decisiones 'extremistas' de Salman han recalentado los conflictos de Riad con varios socios del grupo e incluso con otros grandes productores ajenos al grupo como Rusia. Un cambio caro y poco creíble Jim Krane, experto en Oriente medio y energía que investiga para la Universidad de Rice, ve poco probable que el resto de la OPEP quiera reducir drásticamente su producción a menos que Arabia Saudí se ofrezca voluntaria para acarrear con casi todo el peso de los recortes. "Cualquier intención de recortar será vista como un empujón para la OPV de Aramco" Su plan, Visión 2030, que tiene como objetivo lograr la independencia casi total de Arabia Saudí del petróleo, ha sido cuestionado por algunos economistas por la dudosa capacidad del Gobierno para implementarla. El cambio costará mucho dinero hasta que comienza a volar solo y dar frutos, si al petróleo no le va bien a medio plazo quizá Arabia Saudí no logre el dinero necesario para llevar este plan hasta el final. Este giro económico del reino no saldrá barato: el rey saudí, Salman bin Abdelaziz, anunció el pasado mes de noviembre (mes del acuerdo de la OPEP) la retirada de 100.000 millones de riales (26.600 millones de dólares) de las reservas del Fondo General de Inversiones para destinarlos a sectores no petrolíferos con el objetivo de "diversificar el abanico de inversiones y aumentar sus ingresos". El mandatario explicó que "la inversión se iba a llevar a cabo en etapas sucesorias en el marco del programa Visión 2030 y sus objetivos, que se espera que tengan un rol positivo para aumentar las inversiones y la diversificación de las fuentes de ingresos", más allá del petróleo. Y es que llevar a cabo esos planes cumpliendo con las aspiraciones de la población joven y de rápido crecimiento del reino será una tarea hercúlea. Muchos ciudadanos tendrán que aceptar cambios a peor, como una fuerte reducción de los subsidios y un sector público con menos empleados, para que el plan tenga éxito. También requiere vender hasta un 5% de Saudi Aramco, el tesoro nacional, lo cual significa abrir los libros contables cuidadosamente guardados del gigante del petróleo al escrutinio público. Con la caída de los precios del petróleo por debajo de los 45 dólares esta semana, la capacidad del Gobierno para complacer a todo el mundo sin consumir sus amplias, pero finitas, reservas de divisas, será limitada. Algo que deja entrever lo que puede ser Arabia Saudí de ahora en adelante fue el mensaje que el rey Salman anunció este miércoles junto a la promoción de su hijo: recortes de salarios y bonificaciones estatales.

Ahora tiro yo , porque me toca. (El Indio Solari)

|

|

|

En respuesta a este mensaje publicado por Parroquiano

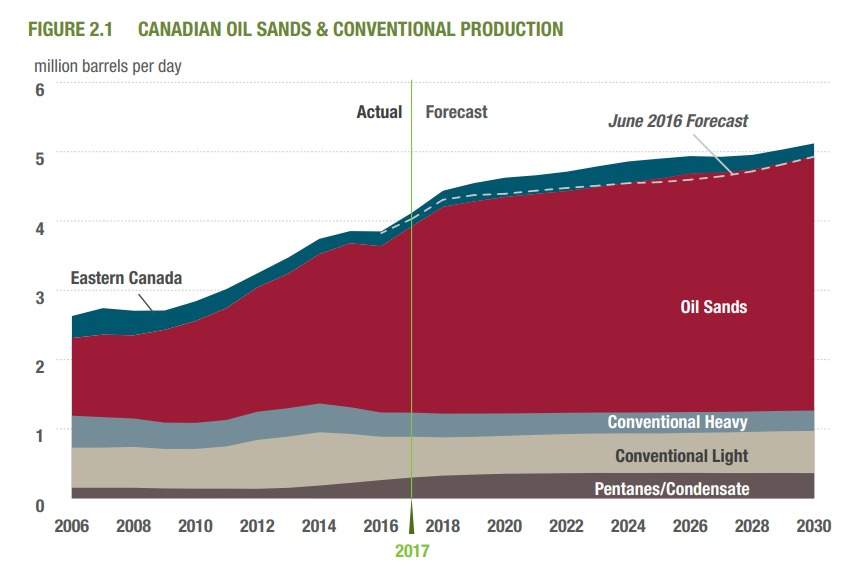

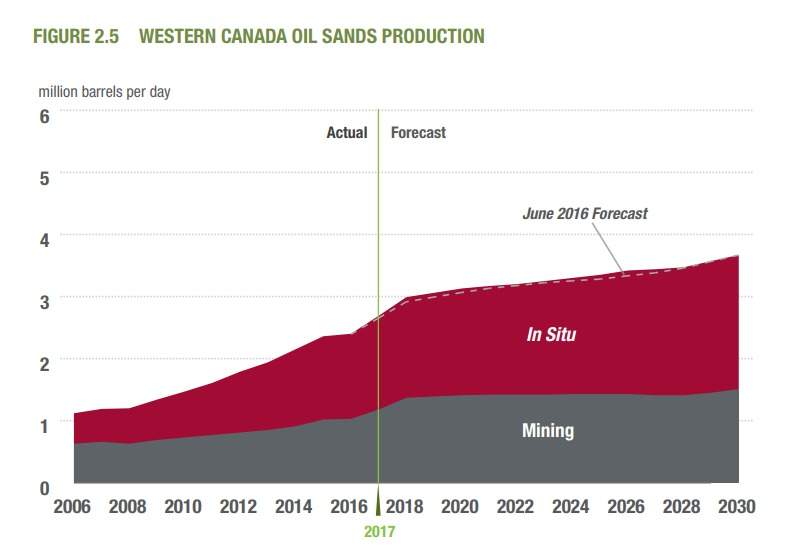

http://www.eleconomista.es/materias-primas/noticias/8476047/07/17/El-enemigo-de-la-OPEP-no-es-solo-el-fracking-el-petroleo-de-arenas-bituminosas-de-Canada-empuja-tambien-la-oferta.html

El enemigo de la OPEP no es solo el fracking: el petróleo de arenas bituminosas empuja también la oferta Canadá espera que el petróleo procedente de arenas bituminosas aumente la producción un 53% hasta 2030. Descartado por sus elevados costos, este tipo de crudo está empezando a llenar las reservas de Estados Unidos por primera vez en la historia. Los proyectos iniciados antes de la guerra de precios están generando los primeros barriles. EEUU no debe ser la única preocupación de la OPEP para intentar equilibrar el mercado del petróleo. El objetivo de recortar la producción está encaminado a intentar ahogar a los productores que necesitan el precio de crudo alto para seguir bombeando. La principal intención era perjudicar a las nuevas técnicas de extracción como el fracking, que utiliza agua presión para sacar el crudo a la superficie y permite alcanzar yacimientos antes improductivos. Pero si la industria de la fractura hidráulica ha conseguido salir reforzada de los bajos precios, rebajando los costes de producción, el desarrollo del sector para hacer rentable la extracción de petróleo en arenas bituminosas también ha logrado mantener sus proyectos en pie. Canadá, el tercer país con mayores reservas de petróleo, es uno de los más interesados en explotar este tipo de crudo, que hasta hace poco era inservible por su mezcla. La Asociación Canadiense de Productores de Petróleo (CAPP, por sus siglas en inglés) ha publicado sus previsiones a medio y largo plazo. Espera que la producción del país aumente en 2030 un 39% hasta los 5,1 millones de barriles diarios, pero lo significativo es que prevé que la producción convencional se mantenga estable en 884.000 barriles diarios de promedio durante todo el panorama y el incremento venga por las arenas bituminosas que aportarán 3,7 millones de barriles diarios.  La asociación resalta que el país se encuentra en máximos de bombeo, a pesar de reducir las inversiones en los últimos tres años, y que se mantendrá la misma capacidad al menos los próximos 18 de meses. El secreto hay que buscarlos en los proyectos iniciados antes de la crisis del petróleo en la que bajó desde los 100 dólares hasta los niveles actuales. La nueva producción está viendo ahora la luz. El volumen que saldrá al mercado de crudo extra pesado, como se conoce al extraído de las arenas bituminosas, ascenderá a 270.000 barriles al día en 2017 y en 320.000 para 2018. El incremento del nuevo petróleo canadiense supone prácticamente un tercio de los recortes comprometidos por la OPEP y por sus aliados. Ello, sumado a las previsiones de producción de Estados Unidos, anula los esfuerzos del cártel. La Agencia Internacional de la Energía estima que el vecino del sur de Canadá alcance un de 430.000 barriles diarios en 2017 para rozar a final de año los 10 millones barriles diarios y pronosticaron que el aumento de 2018 será de 780.000 barriles diarios, sin descartar que pueda ser todavía mayor habida cuenta del "dinamismo" del fracking. En un reciente informe de la consultora IHS Markit, Kevin Birn, analista senior de Energía apunta que en los próximos años el crecimiento de Canadá "sólo será superada por Estados Unidos y su máquina fracking", y destaca que por primera vez el mercado se ha dado cuenta del potencial de las arenas bituminosas. Este tipo de petróleo se extrae del bitumen, un hidrocarburo muy viscoso con alta concentración de carbón, que necesita ser separado de la arena y arcilla en el que está mezclado con costosas técnicas para que sea útil para la industria.  Como ocurrió con el fracking estadounidense, se pensaba que con los bajos precios del petróleo, a la industria canadiense no le interesaría seguir con los yacimientos. Pero Birn destaca que los proyectos pensados a 100 dólares el barril, han seguido adelante con un esfuerzo para disminuir los costes y elevar las tasas de producción. Una historia de resistencia de las compañías petroleras canadienses, que concluyó la semana pasada con los primeros envíos a Estados Unidos. Sin embargo, Birn advierte que a partir de 2019 el crecimiento comenzará a reducirse porque se notará la caída de la inversión desde mediados de 2014. Espera que entrada la nueva década la producción no superará una aportación de 100.000 barriles diarios.

Ahora tiro yo , porque me toca. (El Indio Solari)

|

|

|

Yo es que ya empiezo a no creerme ninguna predicción, ni optimista ni pesimista.

Que si EEUU iba a conseguir la independencia energética, mas tarde, que se les había venido abajo el fracking y su producción iba a caer imparable, ahora de nuevo que sube otra vez con lo de la independencia enérgetica, y por otro lado que están punto de volver a caer... Si es que parecen el MARCA con los fichajes del Madrid. Así también acierto yo... Aquí todos mienten, y los declives solo podemos verlos por el retrovisor, cuando ya sea demasiado tarde. |

|

|

De hecho, aunque supieran exactamente lo que va a ocurrir, ningún Daniel LaCalle lo diría. Publicarían lo que fuese mejor para su fondo de inversión...

La noche es oscura y alberga horrores.

|

|

|

Esto...¿es una ERRATA?

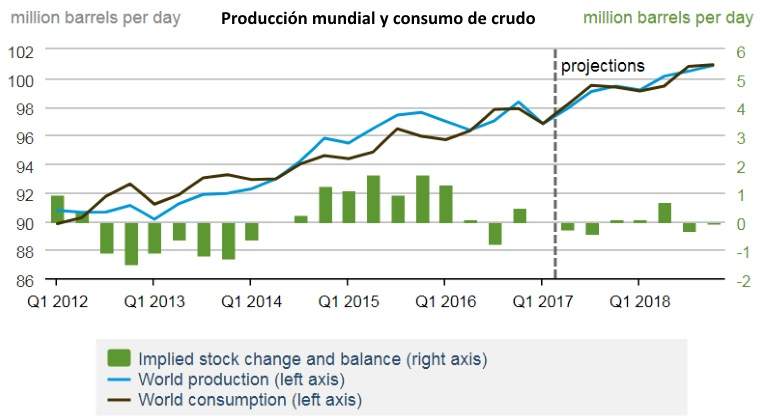

https://www.eia.gov/dnav/pet/pet_sum_sndw_dcus_nus_w.htm Si el dato de consumo semanal fuese correcto 22.225.000 b/d, estaríamos ante la semana de mayor consumo de la historia de EEUU. Tercera semana diciembre 2005 con 22.156.000 y tercera de febrero de 2007 con 22.037.000 son las 2 únicas en las que se pasó de 22 millones diarios. |

|

|

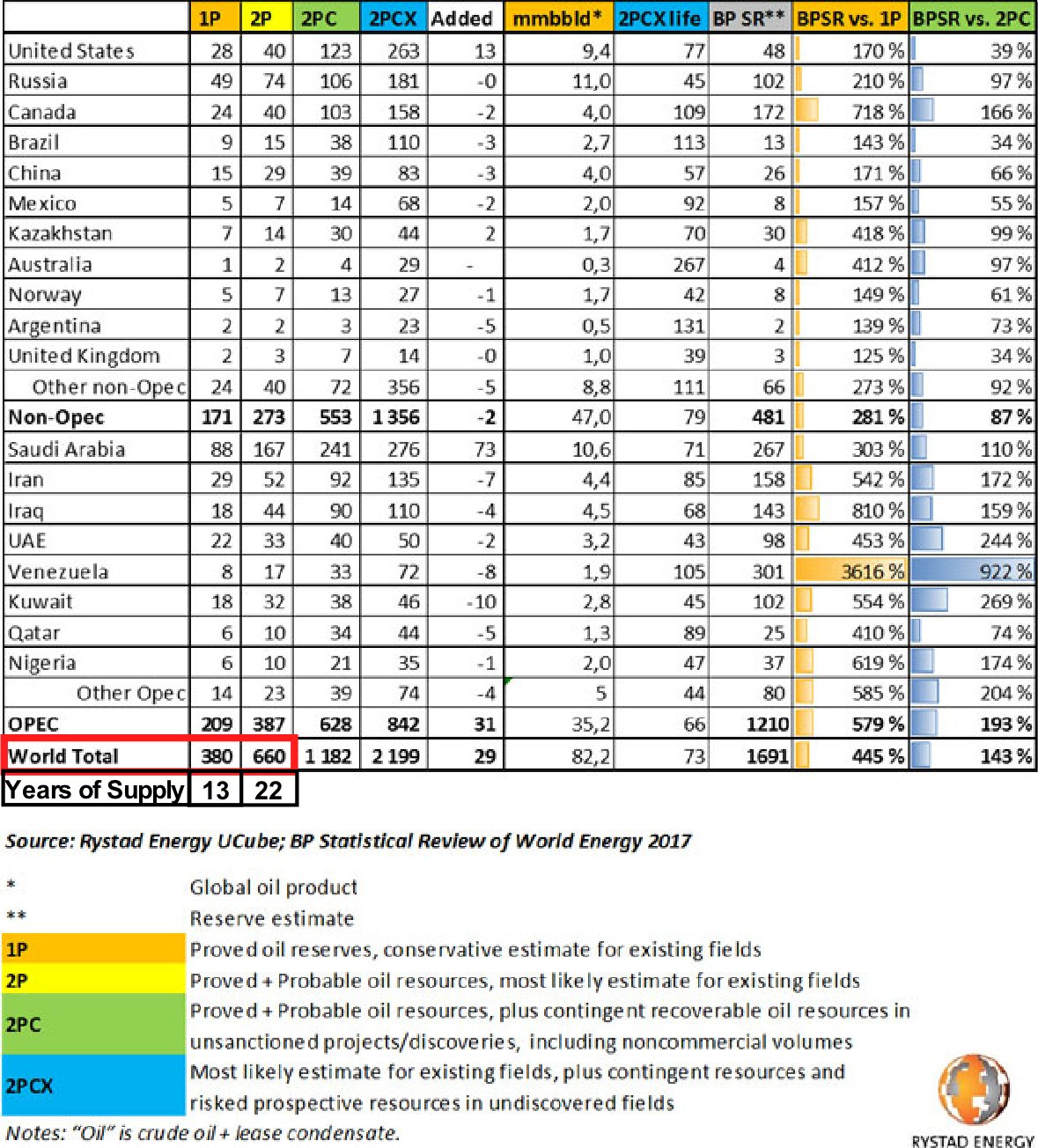

Según Rystad Energy, una de las empresas de análisis de recursos fósiles mas serias (si es que alguna lo es), y vía Art. Berman, tenemos petróleo para entre 13 y 22 años

"Maybe all the oil we can afford is already behind pipe"

Rune Likvern |

|

|

En respuesta a este mensaje publicado por Parroquiano

http://www.eleconomista.es/materias-primas/noticias/8488570/07/17/El-fracking-no-es-el-principal-culpable-del-hundimiento-del-petroleo-ha-sido-una-tormenta-perfecta.html

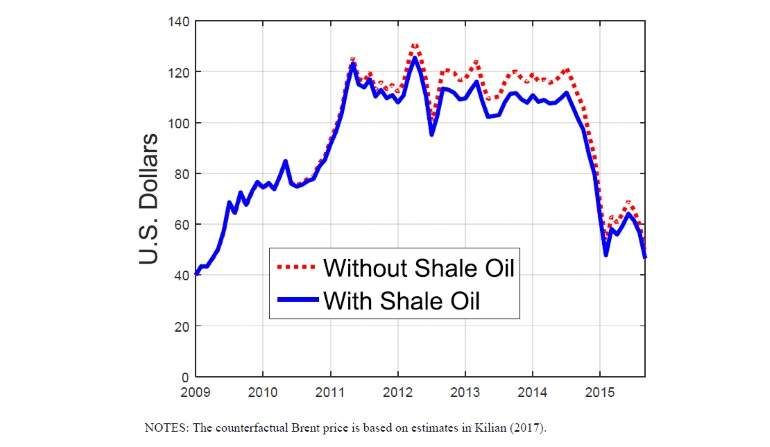

El fracking no es el principal culpable del hundimiento del petróleo: se ha producido una tormenta perfecta En el verano de 2014, tanto el barril de petróleo West Texas (de referencia en EEUU) como el de Brent (de referencia en Europa) iniciaron lo que se puede denominar como el 'la gran recesión del petróleo'. Ambos barriles pasaron en año y medio de valer 100 dólares a caer a menos de 30 dólares. El auge del fracking y del shale en en EEUU ha sido considerado como la principal causa de este derrumbamiento de los precios, sin embargo, otros factores han podido tener más peso en esta 'recesión' que todavía retiene al barril de ambos tipos de crudo por debajo de los 50 dólares. | La OPEP necesita un milagro para sacar el petróleo del atolladero Lutz Kilian, profesor de Economía de la Universidad de Michigan, defiende en el documento How the Tight Oil Boom Has Changed Oil and Gasoline Markets que la fuerte caída de los precios del petróleo desde julio de 2014 "es producto de una combinación de movimientos positivos por el lado de la oferta (producción), y de otros negativos por el lado de la demanda (consumo), asociados una inesperada reducción de la actividad económica global". "Sería tentador pensar que la caída del precio del petróleo se debe principalmente al boom del shale, pero este no es el caso", destaca este economista experto en materias primas. En primer lugar, resulta relevante destacar que no todos los tipos de petróleo son perfectos sustitutos los unos de los otros, "esto quiere decir que las estadísticas que miden la producción total de crudo (son las más usadas para analizar equilibrio entre oferta y demanda) en barriles producidos de petróleo hay que tomarlas con mucha precaución", puesto que se agregan en una única métrica todos los tipos de oro negro. "Es decir que los desequilibrios en la oferta y la demanda pueden variar dependiendo del tipo de crudo", señala Kilian. El shale oil (petróleo de esquisto) que se extrae a través de la técnica del fracking (fracturación hidráulica) es un petróleo dulce (contiene menos de un 0,5% de azufre) y muy ligero (con poca densidad). Este tipo de petróleo no puede sustituir, por ejemplo, al petróleo pesado (muy rico en betún) que se extrae en ciertos campos de Venezuela, México y Arabia Saudí. De modo que no todos los precios de los derivados del crudo tienen que verse afectados de igual forma por la caída del precio del Brent o del West Texas, porque esos derivados pueden estar compuestos por otros petróleos diferentes. Estancamiento de la demanda En el caso del Brent y del West Texas, que son petróleos dulces y ligeros (aunque levemente menos ligeros que el shale) "el mayor contribuyente a la caída del precio en estos tipos de crudo ha sido la reducción en el crecimiento de la demanda de petróleo". Según datos de la Agencia de la Energía de EEUU (EIA por sus siglas en inglés), entre el tercer trimestre de 2013 y el tercer trimestre de 2014 la demanda de crudo estuvo completamente estancada (en alrededor de los 93 millones de barriles al día o mbd), incluso con algunos trimestres de leves descensos.  Kilian sostiene que la explicación más usada para argumentar el fuerte desplome del crudo en diciembre de 2014 fue el anuncio de Arabia Saudí que aseguraba que no se iban a implementar recortes de la producción. No obstante, "no existen evidencias de que los agentes del mercado se sorprendieran por este anuncio y respondiesen a él vendiendo de forma masiva su petróleo. Más bien, este descenso coincidió con una caída de la actividad económica real". Junto a esta debilidad de la demanda, también es cierto que la oferta de crudo ha jugado un papel relevante, "pero esos cambios en la producción no se pueden atribuir simplemente al boom del shale. Aunque EEUU ha sido responsable de una parte del crecimiento de la producción de 2008 (unos 4 mbd)... también han sido notables los incrementos de la producción en Irak (+2,07 millones mbd), Arabia Saudí (+1,23 mbd), Rusia (+0,79 mbd) y Canadá (+0,73 mbd)", muestra el documento. Kilian ha realizado una descomposición de los hechos que han influido sobre el precio del Brent y ha cuantificado su influencia sobre el precio. La conclusión es que aislando todos los factores, el shale oil ha podido reducir el precio del petróleo entre 5 y 10 dólares el barril (entre mediados de 2014 y mediados de 2015).  Esta descomposición y aislamiento de los hechos "demuestra que la caída del petróleo habría sido muy similar entre 2014 y 2015 incluso sin el incremento de la producción derivada del shale, lo que implica que este tipo de petróleo no ha sido principalmente el causante del desplome". El fuerte retroceso del oro negro, que en la actualidad cotiza en los 46 dólares el barril de Brent, se debe a una combinación de factores o tormenta perfecta (shock negativo en la demanda, positivo en la oferta y, en menor medida, auge del shale oil en EEUU) que han arrastrado al crudo una situación compleja para los grandes productores de Oriente Medios. Aún así, resulta complejo saber qué habría pasado si no se hubiese producido la revolución del fracking en EEUU. Es decir, sin el incremento de la extracción de shale en las rocas poco permeables gracias a las mejoras tecnológicas, quizá países como Arabia Saudí o Irak no hubieran aumentado su bombeo de crudo en un intento por mantener su cuota de mercado en un contexto de bajo crecimiento de la demanda. De modo, que las conclusiones del trabajo de Kilian hay que analizarlas con precaución, puesto que aislar hechos (boom del shale) y asumir que el resto de los factores permanecen constantes puede producir unos resultados alejados de una realidad en la que las variables tienden a depender las unas de las otras.

Ahora tiro yo , porque me toca. (El Indio Solari)

|

|

|

http://www.expansion.com/mercados/materias-primas/2017/07/11/5964a757e5fdea801a8b45ec.html

Goldman Sachs ve peligrar incluso los 40 dólares en el petróleo Barclays y BNP rebajan sus previsiones para el barril de Brent hasta el entorno de los 50 dólares tanto para 2017 como para 2018. La última oleada bajista en el precio del petróleo ha fomentado un creciente escepticismo entre las principales firmas de inversión sobre su evolución a corto y medio plazo. El segundo semestre del año acerca su cotización a los niveles más bajos del año, y los analistas trasladan sus rebajas de previsiones al próximo año. Los analistas de Exane BNP Paribas han recortado sus estimaciones para el barril de Brent desde los 60 hasta los 51 dólares para 2017. La rebaja es mucho más drástica para 2018: desde los 63 hasta los 48 dólares. Unos niveles similares barajan los analistas de Barclays después también de revisar a la baja sus proyecciones. La firma británica augura un precio próximo a los 52 dólares tanto en 2017 como en 2018. En sus anteriores cálculos barajaba un precio de 55 y 57 dólares, respectivamente. La barrera de los 50 dólares, el límite más bajo de los objetivos contemplados por los países productores en periodos más benévolos en el mercado del crudo, se ha convertido ahora en un objetivo cada vez más difícil de recuperar. El barril de Brent acumula más de un mes por debajo de este soporte, y el West Texas, de referencia en EEUU, suma más de un mes y medio con precios inferiores a este nivel, próximo al umbral de rentabilidad en varios países productores. Tres factores clave Los problemas podrían agravarse si, como sugiere Goldman Sachs, el precio del petróleo amplía sus caídas y pone en peligro incluso la barrera de los 40 dólares. La firma estadounidense, la más influyente en el mercado de commodities, enumera tres factores clave para evitar un descenso hasta estos niveles. Según destaca Goldman Sachs, el petróleo podría bajar de los 40 dólares si la OPEP y Rusia no recortan en mayor medida su producción; si los inventarios de crudo continúan muy por encima de la media de los cinco últimos años; y si los productores de shale oil' en EEUU no frenan su auge. La semana pasada los analistas de Morgan Stanley consideraban que la producción en EEUU sólo se vería frenada de manera significativa con precios muy próximos a los 40 dólares. La firma estadounidense auguraba un año más, hasta mediados de 2018, con precios inferiores a los 50 dólares en el barril tipo West Texas. Unas perspectivas más alcistas trasladó ayer el consejero delegado de la petrolera estatal de Arabia Saudí. Amin Nasser, máximo responsable de Aramco, relativiza el impacto del 'shale oil' y rebate las perspectivas del mercado al considerar que a medio plazo podría registrarse un déficit de oferta debido a la caída de las inversiones para el descubrimiento de nuevos yacimientos convencionales.

Ahora tiro yo , porque me toca. (El Indio Solari)

|

|

|

http://www.bolsamania.com/noticias/economia/el-presidente-de-aramco-augura-escasez-en-el-suministro-mundial-de-petroleo-por-las-menores-inversiones--2761116.html

El presidente de Aramco augura escasez en el suministro mundial de petróleo por las menores inversiones El presidente de la petrolera saudí Aramco prevé una escasez de petróleo a nivel mundial después de la fuerte caída en las inversiones y la falta de nuevos descubrimientos de yacimientos convencionales. El petróleo de esquisto no convencional y los recursos de energía alternativa son un factor importante para ayudar a satisfacer la futura demanda, pero es prematuro asumir que pueden desarrollarse rápidamente como para reemplazar al petróleo y al gas, dijo Amin Nasser en una conferencia en Estambul. "Si nos fijamos en la situación a largo plazo de los suministros de petróleo, por ejemplo, el panorama se está volviendo cada vez más preocupante", señalo Nasser, según informa Reuters. "Los inversores están renunciando a hacer grandes inversiones en exploración de petróleo, desarrollo a largo plazo y en infraestructura", añadió. Cerca de un billón de dólares en inversiones ya se han perdido desde la caída de los precios del petróleo a partir de 2014. Los estudios demuestran que se necesitarán 20 millones de barriles por día de nueva producción para satisfacer el crecimiento de la demanda y compensar el declive natural de los campos desarrollados durante los próximos cinco años, explicó. "Los nuevos descubrimientos también están en una importante tendencia a la baja. El volumen de crudo convencional descubierto en todo el mundo en los últimos cuatro años se ha reducido a más de la mitad en comparación con los cuatro anteriores", dijo Nasser. El gigante petrolero estatal Aramco, que se prepara para vender alrededor del 5% de sí mismo el próximo año en una OPV, continúa invirtiendo en mantener su capacidad de producción de petróleo de 12 millones de barriles diarios. A estas horas del lunes el petróleo cotiza con caídas. El Brent se deja un 0,75% ($46,36) y el West Texas pierde un 0,84% ($23,86).

Ahora tiro yo , porque me toca. (El Indio Solari)

|

|

|

En respuesta a este mensaje publicado por Parroquiano

https://economia.elpais.com/economia/2017/07/12/actualidad/1499883289_731770.html

La OPEP se estrella en su intento de limitar la oferta de petróleo Continúan las malas noticias para los países productores de petróleo. La OPEP lleva desde noviembre embarcada en una política de restricción a la oferta con la esperanza de impulsar unos precios que andaban en mínimos. Pero la estrategia impulsada por Arabia Saudí está obteniendo unos resultados cuando menos dudosos. No solo el precio no despega, estancado en la franja de 45 a 50 dólares. El tijeretazo a la oferta tampoco marcha según las previsiones. Por tercer mes consecutivo, la producción de la OPEP subió en junio. El boletín mensual de la OPEP, publicado ayer, arroja un aumento en la oferta de crudo de los países del cartel del 1,2%, unos 394.000 barriles de más producidos respecto a mayo. Lo llamativo es que ni la propia Arabia Saudí, líder indiscutida de la OPEP y principal impulsora de los recortes, ha logrado atenerse a su política y produjo, por primera vez desde el inicio de las restricciones, por encima de sus objetivos. Es el tercer mes consecutivo de alzas en la producción de la OPEP. El propio secretario general del organismo, el nigeriano Mohamed Barkindo, admitió que las “grandes expectativas” despertadas por su política no se habían cumplido.El objetivo era reducir las existencias acumuladas, pero no se está logrando. Los problemas se acumulan ante un cartel que se ve incapaz de imponer unos precios que siguen siendo bajos. No es solo el boom del fracking que vive Estados Unidos el responsable del exceso de oferta. Países como Libia o Nigeria también han aumentado sustancialmente su capacidad. Ambos son miembros de la OPEP, pero debido a la muy inestable situación política que arrastran han quedado por ahora exentos de los recortes que afectan a otros países del club de productores. En los bajos precios del crudo también influye una demanda de los países asiáticos por debajo de la que se preveía. Para luchar contra esta tendencia a la baja, el cartel liderado por Arabia Saudí pactó el pasado mes de mayo un aplazamiento de los recortes hasta al menos marzo de 2018. Tras la publicación del informe, el precio del barril brent, el de referencia en Europa, cayó cerca de los 47 dólares, aunque luego remontó hasta superar los 48. Previsiones para 2018 El boletín mensual de la organización con sede en Viena lanza también por primera vez sus previsiones para el próximo año. Y estas no son demasiado halagüeñas para los intereses de los productores. Conjuga un ligero descenso de la demanda de crudo de la OPEP con un crecimiento de la oferta de los países que no forman parte del cartel, principalmente por la sobreoferta en Estados Unidos, Brasil, Canadá o Rusia. El informe sostiene que los precios actuales por debajo de la barrera de los 50 dólares limitarán el nivel de gasto y de perforaciones el próximo año. “Pese a estos hechos, esperamos para 2018 una tendencia ligeramente al alza”, añade el boletín.

Ahora tiro yo , porque me toca. (El Indio Solari)

|

|

|

http://www.eleconomista.es/materias-primas/noticias/8495363/07/17/La-OPEP-se-pone-la-zancadilla-a-si-misma-ahora-el-equilibrio-del-petroleo-esta-mas-lejos.html

La OPEP se pone la zancadilla a sí misma: ahora el equilibrio del petróleo está más lejos El reequilibrio de los mercados de petróleo mundiales vuelve a estar más lejos después del incremento de producción de la OPEP y de las escasas señales sobre la reducción del exceso de existencias y reservas en el mundo, según ha dicho la Agencia Internacional de Energía. La demanda mundial está aumentando más rápido de lo que se estimó inicialmente pero la implementación de los recortes por parte de la OPEP (necesarios para eliminar el superávit de inventarios) han caído al nivel más bajo desde su comienzo en enero, explica la agencia con sede en París. Esto supone un cambio respecto a dos meses atrás, cuando la AIE dijo que el " reequilibrio está aquí" y que se estaba acelerando en el corto plazo. El cumplimiento del compromiso adquirido por la mayor parte de los miembros de la Organización de Países Exportadores de Petróleo (OPEP) de reducir su producción en 1,2 millones de barriles diarios ha caído en junio a mínimos desde la entrada en vigor del pacto alcanzado el pasado 30 de noviembre, según la Agencia Internacional de la Energía (AIE), que cifra en un 78% la implementación del mismo, frente al 95% del mes anterior. De hecho, la agencia adherida a la Organización para la Cooperación y el Desarrollo Económico (OCDE) estima que el cumplimiento por parte de los países de la OPEP durante el mes de junio fue incluso inferior al 82% observado por parte de los productores ajenos al cártel que decidieron voluntariamente sumarse al acuerdo. Nigeria y Libia a lo suyo En este sentido, la entidad señala que Libia y Nigeria, miembros de la OPEP que no suscribieron el acuerdo de ajuste de la producción, han elevado su oferta de crudo en 700.000 barriles diarios, cubriendo así prácticamente dos tercios del recorte de 1,2 millones de barriles diarios comprometido por sus socios de la OPEP, entre los que, salvo Arabia Saudí, abundan los incumplimientos. De este modo, la AIE aprecia una "confianza menguante" en el mercado petrolero respecto de la recuperación de los precios del crudo, ya que desde el pasado mes de junio los precios del barril de petróleo se han situado "cada día" por debajo del umbral de 50 dólares "y pocos inversores esperan una recuperación por ahora". Por otra parte, la agencia destaca que el debilitamiento de los precios del petróleo "puede llevar a reevaluar las perspectivas de los productores de crudo shale en EEUU", donde los datos sugieren que los beneficios del sector no están viviendo la misma euforia que la producción. Un reequilibrio más lento "Recientes informaciones en los medios citan a directivos de empresas líderes del sector señalando que son necesarios precios en torno a 50 dólares por barril para mantener el crecimiento de la producción", añade la AIE. "Tenemos que esperar un poco más para confirmar si el proceso de reequilibrio ha comenzado realmente en el segundo trimestre", aseguran desde la AIE, que asesora a la mayoría de las principales economías del mundo en materia de política energética. Las estimaciones de oferta y demanda de la agencia sugieren que los inventarios de combustible deberían estar reduciéndose constantemente, pero "por ahora, las cifras reales de las existencias no apoyan este panorama".

Ahora tiro yo , porque me toca. (El Indio Solari)

|

|

|

El petróleo sigue fuerte por la demanda China:

China importó 212 millones de toneladas de crudo, 8.55 millones de barriles diarios (bpd), en los primeros seis meses del año, 13.8 por ciento más que en el mismo período de 2016, según datos del Servicio de Aduanas de ese país. https://elsemanario.com/negocios/213847/petroleo-se-mantienen-estable-ante-fuerte-demanda-china/ |

|

|

En respuesta a este mensaje publicado por Parroquiano

http://www.eleconomista.es/materias-primas/noticias/8508316/07/17/El-secreto-del-campo-de-petroleo-de-Texas-que-no-deja-de-manar-mas-y-mas-crudo.html

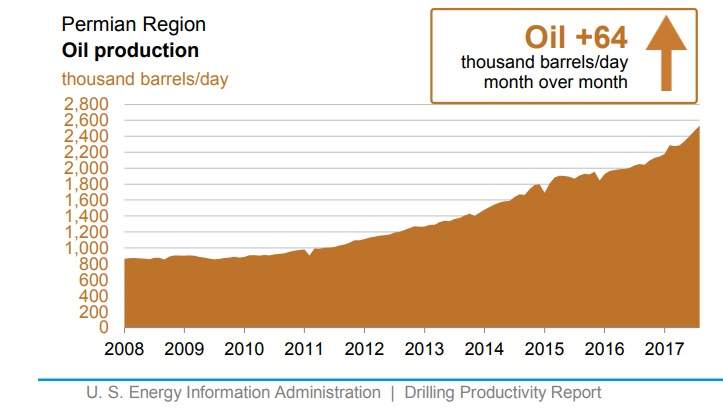

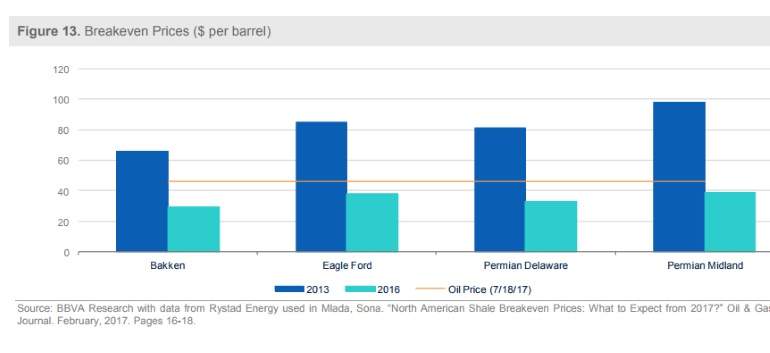

El 'secreto' del yacimiento de Texas que no deja de manar más y más petróleo La Cuenca Pérmica, situada entre Texas y Nuevo México, es el mayor campo de petróleo de EEUU. Según datos oficiales de la Agencia de la Energía (EIA por sus siglas en inglés) producirá más de 2,5 millones de barriles al día en agosto, lo que supone un incremento 64.000 barriles al día respecto a julio y de un millón respecto a junio de 2014. Así, este campo de petróleo solo ya produce más crudo que las formaciones de Bakken e Eagle Ford juntas (o incluso más que toda Venezuela), un adelantamiento que se ha producido en medio del 'desmoronamiento' de los precios del petróleo, un crash que comenzó a mediados de 2014 y cuyos efectos aún colean. Desde junio de 2014 hasta hoy, Pérmica produce de media un millón más de barriles por día. La pregunta clave es ¿cómo un campo de petróleo en EEUU puede incrementar su producción en 1 millón de barriles al día en pleno desplome de los precios del petróleo?. La Cuenca Pérmica, más que un campo de petróleo es una región con varias formaciones de las que se puede extraer petróleo ligero a través de formaciones rocosas de baja permeabilidad. Las seis formaciones principales son Spraberry, Wolfcamp, Bone Spring, Glorieta and Yeso y Delaware, en las que se usa la técnica conocida como fracking para extraer el petróleo.  Un caramelo relleno de petróleo Estas ricas formaciones están apiladas en un espacio relativamente pequeño que convierten a esa zona en un 'caramelito' para las petroleras y perforadoras, que logran rentabilizar cada barril. El bombeo de petróleo en la Cuenca Pérmica se ha mantenido en crecimiento continuo durante los últimos años, a pesar de que los precios del petróleo cayeron por debajo de los 30 dólares el barril. El resto de regiones tuvieron que reducir su producción durante la parte más dura del temporal ante la complejidad de rentabilizar la extracción de crudo a unos precios tan bajos. Desde BBVA Research destacan que una gran parte del incremento de la producción de crudo en EEUU desde julio de 2016 se ha producido en la cuenca pérmica. La composición de diferentes estratos con petróleo de esquisto permite extraer crudo de diferentes capas y zonas geológicas con un solo pozo. Esta región ha producido petróleo de forma estable durante décadas, pero ha sido la revolución del fracking (fracturación hidráulica) la que ha revitalizado la zona. Esto, junto con la capacidad local de refinación de crudo y la proximidad casual a las refinerías de la Costa del Golfo han hecho de la Cuenca Pérmica un lugar ideal para la extracción de oro negro y gas. La técnica del fracking permite sacar petróleo de formaciones poco permeables. A grosso modo, esta técnica consiste en la perforación del suelo hasta alcanzar las capas rocosas que contienen el petróleo. Después se introduce en el pozo creado un conducto que producirá la fracturación hidráulica a través de la expulsión a presión de agua, arena y químicos. El agua a presión fractura las rocas, mientras que los granos de arena mantienen abiertas las fisuras de las rocas para que el crudo vaya fluyendo hacia el pozo. "La excepcionalidad de Pérmica se ha manifestado después del colapso de los precios del petróleo a mediados de 2014. Al contrario que Bakken y Eagle Ford, la producción de petróleo siguió aumentando a pesar del descenso de pozos activos", destacan desde BBVA Reaserch. Más y mejor tecnología Los avances tecnológicos y del conocimiento han permitido hacer más eficiente la extracción de este tipo de petróleo (tight oil en inglés) que se extrae en formaciones de rocas poco permeables, tanto en los pozos verticales como en los horizontales. Uno de los mecanismos que ha reducido los costes de producción es la perforación horizontal. Es decir, se perfora el pozo de forma vertical como se ha realizado tradicionalmente, pero una vez que esta incursión en la tierra alcanza la profundidad requerida se expande de forma horizontal en la formación de shale para seguir extrayendo diferentes formaciones con petróleo de esquisto en su interior. Este tipo de perforaciones pueden alcanzar hasta los 1,5 kilómetros de longitud. También ha sido relevante el uso de lo que se conoce como high-grading, una estrategia que se suele poner en marcha cuando el petróleo se encuentran en niveles relativamente baratos. Consiste en dedicar una mayor parte del capital y la inversión a los pozos más rentables mientras que se cierran (de forma temporal) los pozos más costosos en términos económicos. Esta situación puede suponer, como ocurrió en Pérmica, que a la par que disminuyen pozos activos en una determinada zona la producción aumenta a nivel agregado. Estas innovaciones tecnológicas junto a las características geológicas inherentes a la Cuenta Pérmica han permitido que la productividad de perforación y extracción de crudo hayan aumentando en los últimos años. Según estimaciones de BBVA Reasearch con datos de Rystad Energy, mientras que el petróleo esté por encima de 40 dólares será rentable la actividad en Pérmica. Aunque depende de cada formación, el breakeven en dicha región está entre los 33 y 39 dólares el barril. En la actualidad, el barril de crudo se mueve entre los 45 y 50 dólares.

Ahora tiro yo , porque me toca. (El Indio Solari)

|

|

|

En el cuadro que pone Parroquiano del "even break price" podemos ver la brutal bajada de costos que se han pegado estos ingenieros norteamericanos -en este tema páginas atrás creo que puse las fotos de sus tecnologías tipo "McDonald" para pozos de petróleo-.

Están en todos los campos por abajo de $ 40 !!... y son de fracking y no de los "pozos tradicionales". Ingenieros petróleo 1 - PeakOil 0 Y, si bien estas técnicas funcionan mejor en este tipo de roca (al final les va a salir una bendición donde pensábamos que era una maldición) posiblemente también se puedan aplicar en muchas otras formaciones de yacimientos que hoy dábamos por agotados logrando rebañar con alegría el plato. De ser así, vamos a tener que convertir el foro en uno de "vinos y cocina" durante algunos años hasta que volvamos al momento en que el petróleo "se acaba"  cosa que, indefectiblemente ocurrirá. cosa que, indefectiblemente ocurrirá.

|

|

|

No te creas todo lo que lees, y menos de la prensa salmón... El precio real de equilibrio del fracking sigue por encima de 65$, los principales campos a excepción de Permian tienen graves problemas de corte de agua (cuyos costes nunca se reflejan en el precio de equilibrio, curiosamente), y en campos como Bakken se produce gas y condensado, nada que se pueda catalogar como petróleo estrictamente hablando.

"Maybe all the oil we can afford is already behind pipe"

Rune Likvern |

Re: CRUDO BRENT

|

|

En respuesta a este mensaje publicado por Gabriel A. Anz

|

|

|

http://www.eleconomista.es/energia/noticias/8525610/07/17/Shell-asume-que-el-precio-del-petroleo-va-a-estar-bajo-para-siempre.html

Shell asume que el precio del petróleo va a estar bajo "para siempre" El consejero delegado de Royal Dutch Shell, Ben Van Beurden, ha advertido que la petrolera tiene asumido que los precios del petróleo no volverán a los niveles de 2014 y que tiene que adaptarse a una cotización de 50 dólares. El directivo reconoce que el futuro de los combustibles pasará a mejor vida al indicar que su próximo vehículo será un coche eléctrico. La mayor petrolera de Europa ha aceptado que el mundo de la energía no volverá a tener un petróleo a 100 dólares el barril. La compañía ha diseñado una estrategia de futuro con el precio a 50 dólares "para siempre". Van Beurden dijo en una entrevista a Bloomberg tras la presentación de resultados, que "la petrolera necesita seguir reinventándose". Las previsiones de la compañía es que el pico máximo de demanda de combustibles fósiles se alcance en 2030, "si la política y la innovación lo permite". El axioma que dominaba el futuro del petróleo se ha roto. Se pensaba que no iba haber crudo suficiente en el mundo para cubrir la demanda futura. Ahora la perspectiva es que a largo plazo el petróleo pasará a un segundo plano como fuente principal de energía. Del denominado peak oil, al peak demand (pico de la demanda, que no crecerá) Coche eléctrico para las petroleras El auge de los coches eléctricos y otros modelos con energías alternativas, la conciencia sobre la gravedad del cambio climático y la desaceleración de la demanda de los países emergentes están detrás de este cambio de paradigma. El cambio se ha producido hasta el punto que el propio Van Beurden reconoció que su próximo vehículo será un coche eléctrico. En dos décadas, los vehículos tradicionales se verán relegados por los eléctricos, una vez que las baterías consigan abaratarse y ofrecer mayor autonomía. Según Bloomberg, los vehículos eléctricos supondrán un tercio de la flota automovilística mundial en 2040, reduciendo la demanda de petróleo en 8 millones de barriles al día. Shell se está intentando anticipar a la situación con la creación de una división de Nuevas Energías que contará una inversión de hasta 1.000 millones de dólares. La petrolera trabaja en combustibles de hidrógeno y biocombustibles para el transporte aéreo y marítimo, para amortiguar el impacto que supondrá el coche eléctrico. Royal Dutch Shell invirtió 54.000 millones en BG Group para crecer gas natural. El Reino Unido anunció el lunes que prohibirá las ventas de automóviles alimentados con gasóleo y gasolina para 2040, dos semanas después de que Francia anunciara un plan similar. El fabricante de automóviles Volvo AB dijo este mes que sólo fabricará vehículos eléctricos o híbridos a partir de 2019. Sin embargo, otros directivos de la industria petrolera defienden que la expansión del coche eléctrico está basada en subvenciones y todavía es una tecnología inmadura. El presidente de Repsol, Antonio Brufau, insiste en alternativas como el gas natural o bioetanol.

Ahora tiro yo , porque me toca. (El Indio Solari)

|

Re: CRUDO BRENT

|

|

Fiarlo todo al 2040 me parece excesivo. Mucho antes habrá que torear con la falta de petróleo. No sé cómo un especialista puede decir semejante barbaridad.

|

Re: CRUDO BRENT

|

|

En respuesta a este mensaje publicado por Parroquiano

Noruega dejará millones de barriles de petróleo bajo el mar y dirá adiós a 65.000 millones de dólares

http://www.eleconomista.es/materias-primas/noticias/8542525/08/17/Noruega-dejara-millones-de-barriles-de-petroleo-bajo-el-mar-y-dira-adios-a-65000-millones-de-dolares.html |

|

|

Me da la impresión, y no deja de ser una impresión, que el motivo de fondo es la rentabilidad económica; me temo muy mucho que si el petróleo llega a doblar su precio, ese "paraíso" quedará como un queso gruyere

. .

Regla de oro:

trata a los demás como querrías que te trataran a ti

|

|

|

Al entrar al Wall Street Journal, pide suscripción, así que solo podemos ver el titular y el párrafo de entrada:

http://www.teinteresa.es/mundo/prensa_economica_internacional_10_de_agosto_de_2017_0_1848415174.html Los inversores cuestionan la producción de petróleo en la cuenca del Permiano, el campo de más rápido crecimiento de Estados Unidos Los inversionistas ayudaron a convertir la cuenca del Permiano de West Texas en el campo petrolero de más rápido crecimiento de Estados Unidos, pero su confianza se está quebrando y no se confía en si los perforadores pueden mantener la producción en alza. https://www.wsj.com/articles/investors-question-oil-output-in-permian-basin-americas-fastest-growing-field-1502325779 |

|

|

En respuesta a este mensaje publicado por Parroquiano

http://www.eleconomista.es/materias-primas/noticias/8563701/08/17/El-FMI-ve-el-petroleo-a-15-dolares-en-2040-si-el-coche-electrico-triunfa.html

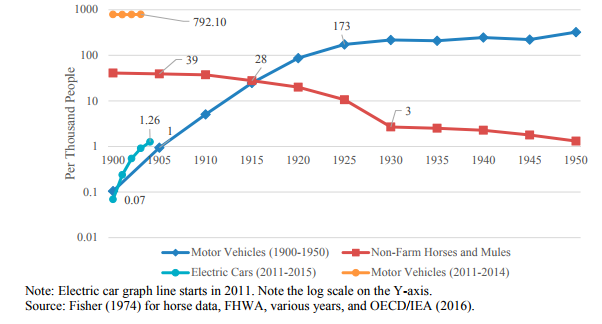

El FMI ve el petróleo a 15 dólares en 2040 si el coche eléctrico triunfa Tres investigadores del Fondo Monetario Internacional, Reda Cherif, Fuad Hasanov y Aditya Pande, prevén que la introducción de vehículos eléctricos en nuestras calles provocará una auténtica revolución energética, que podría llevar al barril de crudo al entorno de los 15 dólares (a precios corrientes) a partir del año 2040. En su opinión, la evolución del crudo en las próximas décadas podría parecerse a la que tuvo el carbón a principios del siglo XX. En su estudio, Cabalgando la transición energética: el petróleo más allá de 2040 indican que una de las actividades que más podría cambiar en los próximos años será el transporte y lo hará gracias al vehículo eléctrico. "Hace un siglo, el avance del crudo se produjo como consecuencia de una revolución en el transporte, cuando los caballos fueron sustituidos por los automóviles. La próxima transición volverá a proceder de una revolución en el transporte ya que el 57% de la demanda global de petróleo se debe al transporte. Sólo el transporte por carretera consume el 44% del crudo". Esta alta dependencia del transporte respecto del petróleo se va a reducir notablemente por la aparición de los vehículos eléctricos. Los autores recuerdan que a principios del siglo XX ya se fabricó un coche eléctrico con un cierto éxito de ventas en Estados Unidos. No obstante, la aparición en el mercado del Ford T de gasolina, que costaba un 60% menos que sus competidores eléctricos, relegaron a estos a un segundo plano hasta el siglo XXI. Los economistas del FMI encuentran un paralelismo entre la evolución de las ventas de coches a principios del siglo XX y de vehículos eléctricos a principios de esta década.  Similar a la sustitución de caballos Para calcular cuál será la cuota de mercado de los vehículos eléctricos en las próximas décadas, los autores se han basado en cómo desplazó el vehículo a motor al caballo a comienzos del siglo XX. Entre 1905 y 1915 la propiedad de caballos por cada mil personas bajó un 30% y en los siguientes quince años descendió un 90%. Siguiendo este patrón, los coches de gasolina caerán un 30%. En los siguientes quince años, la propiedad de estos vehículos caería otro 90%, según sus proyecciones. En este contexto, prevén dos escenarios: en el primero, los vehículos eléctricos aumentarían a un ritmo del 30% de media en los próximos 25 años (menos de lo que han crecido al año entre 2011 y 2015). La llegada de los coches sin conductor, el desarrollo del car sharing y la mejoría del transporte público ayudarían a alcanzar estas cifras, que llevarían a que el 93% de los vehículos de 2042 fueran eléctricos. No obstante, no descartan un crecimiento más lento del vehículo eléctrico, de forma que la proporción de vehículos eléctricos a principios de 2040 rondaría el 40% del total. Los autores recuerdan también un curioso informe realizado por McKinsey para la operadora AT&T sobre el potencial del mercado de teléfonos móviles. Según sus cálculos, los obstáculos que tenía (alto coste por minuto, escasa duración de la batería, falta de cobertura ) harían que el mercado rondase las 900.000 unidades en los 2000. Hoy en día, la cifra es 120 veces mayor, recuerdan los economistas. En su opinión, las trabas que existen en el mercado del vehículo eléctrico podrían desaparecer igual de rápido. Además, otra de las claves será su precio, ya que la experiencia de primeros del siglo XX muestra un fuerte incremento de la demanda de coches cuando su precio se redujo a una cuarta parte después de los avances de Ford. Descenso de la demanda A este triunfo del coche eléctrico se unirá, según los autores, el crecimiento del consumo de energía eléctrica, que se impondrá a otras fuentes, en países en desarrollo, como China o India. Todo ello llevará a que el petróleo se convierta en el "nuevo carbón", tanto en lo que se refiere a la demanda como al precio. En lo primero, los autores creen que seguirá la tendencia del carbón en la primera mitad del siglo XX. Entre 1918 y 1944, pasó de aportar el 73% de la energía primaria al 50% debido al descenso de calderas de carbón por el avance del crudo y del gas natural. Entre 1944 y 1960 se produjo el descenso total del mercado, mientras se producía un avance paralelo del petróleo. Desde el triunfo del crudo frente al carbón, el precio de éste se ha mantenido en torno a los 15 dólares por el equivalente a un barril de petróleo. Este patrón y la previsión de un fuerte crecimiento del mercado de vehículos eléctricos son los que llevan a pensar a los autores en un descenso del consumo de petróleo en los países de la OCDE. Además, tanto en el escenario en el que esperan más de un 90% de coches eléctricos como en el más conservador, el consumo de petróleo para transporte caerá un 24% en los próximos quince años. En este escenario en el que el petróleo pierde su rol de principal fuente de energía para transporte, su precio tenderá a converger en torno a los 15 dólares por barril de 2015 con los precios del carbón y del gas natural. En el escenario más radical, esto ocurriría en torno al año 2040. En el escenario más conservador, este precio tardaría en llegar unos diez o veinte años más.

Ahora tiro yo , porque me toca. (El Indio Solari)

|

|

|

Al leer el titular me ha recordado mucho a un comentario que aparece en los primeros capítulos de Juego de Tronos, que venía a decir algo así como:

"Nuestro padre afirmaba que todo lo que se decía antes del PERO, son bobadas" En la afirmación del titular, que a mi entender no es más que un paso más en la propaganda, todo lo que hay antes del SI son bobadas. De todos modos esto no es más que especulaciones, y así, siguiendo con la misma serie televisiva, el autor ha dicho que ha leido varios teorías sobre el devenir de la serie que son acertadas, lógicamente, si se hacen 10.000 teorías, casi por necesidad un porcentaje, aunque sea bajo, acertará. Un saludo

Regla de oro:

trata a los demás como querrías que te trataran a ti

|

|

|

Este mensaje fue actualizado el .

Claramente , Bihor, se trata de un ejercicio de imaginación, con poco o nada de sustento en la realidad. Saludos

Ahora tiro yo , porque me toca. (El Indio Solari)

|

|

|

En respuesta a este mensaje publicado por Parroquiano

Vaya. Pues yo si que creo que en 2015 el petróleo estará a 15$ el barril, y eso que el coche eléctrico no triunfará, a pesar de ser el 100% de las ventas de coches: se harán muy pocos miles (en 2016, 88.1 Millones, menos de 700.000 de ellos eléctricos) en total, a mano, artesanos totalmente.

|

|

|

Interesante... releía un poco este tema -más que todo la última página- y advierto algunas cuestiones:

1) La demanda de petróleo no ha bajado por la "venta de autos eléctricos". Esa podrá ser una causa futura (si es que llega a darse) pero no es la causa ACTUAL del fenómeno. 2) Lo que HOY ha hecho descender (o al menos estabilizar) el consumo de petróleo es que hemos llegado a un precio para el diesel/gasolina que evita los consumos superfluos por parte de la población. Me explico. Cuando yo era más joven la gasolina costaba entre $ 0,40 a $ 0,65... incluso llegó a costar $ 0,20 en algún momento. Y si bien los vehículos gastaban como camellos sedientos (recuerdo que el mejor promedio en ruta que conseguía no pasaba de los 10 kms/l) lo cierto es que podía recorrer 100 kilómetros con un monto entre $ 2 a $ 6,50 (según el precio). A mi familia le encantaba salir de viaje en las vacaciones y dábamos vueltas de unos 3000 a 5000 kms (dependiendo a dónde fuésemos, este es un país extenso). Eso quiere decir que el presupuesto de la gasolina en un viaje de 5000 kms (Córdoba - Asunción del Paraguay - Ciudad del Este - Misiones (cataratas) - bajar por Mesopotamia - Santa Fe - regreso) y que solía consumir unos 500 litros, se pagaba entre $ 100 a $ 200 -como habitual- o podría haber llegado a $ 300 en el caso de los mayores valores de aquella época. Hoy, con la gasolina a $ 1,20 el litro ese viaje, sólo de combustible me costaría $ 600 !! Con mi familia solíamos hacer dos viajes de esos al año, uno en las vacaciones de invierno y otro en las de verano... hoy yo creo que no hago ni uno de esos viajes. Si mi caso se repite en otras familias -y es lo que veo, los únicos que siguen haciendo esos viajes largos son los que viajan "a gas" y pagando $ 0,10 el equivalente a un litro- advierto que la demanda de gasolina y gasoil no ha acompañado la venta de autos. Se venden muchos autos -la gente los sigue comprando- pero se usan MUCHO MENOS de lo que se usaban antes. No sólo los motores son más eficientes sino que los viajes son más cortos o más espaciados. Quizás sea una impresión subjetiva pero, pienso que por allí está parte de la respuesta. Hemos cortado "la grasa" del consumo (la parte que se puede cortar sin tanto dolor). Vamos a ver si podemos cortar "el músculo" o reemplazarlo por "eléctrico". O empiezan los "dolores" o, lo que quizás ocurra es que los autos empezarán a ser más y más escasos. Se habrá perdido la comodidad de viajar de modo individual pero, en este caso no habrá un "cuello de botella" con el precio o el suministro de petróleo. Y, quizás por eso están tan tranquilos (los planificadores) y tan desesperados por no bajar la producción (los productores) aún a precios tan bajos como los actuales. |

|

|

Tengo la misma impresión Darío... Hay muchísimos más autos en la calle pero se hacen mucho menos kilómetros.

Pareciera que hasta incluso muchos dejan de meterle fideos a la olla con tal de no resignar el medio de transporte, la libertad y el estatus. Un parámetro "visual" de lo que digo es que en mi ciudad hay desde hace 20 años las mismas 3 estaciones de servicio y las esperas para cargar combustible en términos generales no han variado en relación al enorme crecimiento del parque automotor. De hecho, en todo el país -si mal no recuerdo- han cerrado más de 3.000 estaciones de servicio y no se han sumado muchas nuevas. Y por último, si bien hoy los motores consumen menos, desde hace muchos años que hay un estancamiento en el consumo que no baja de los 7 a 8 litros cada 100 km en óptimas condiciones, para el promedio general de los autos. |

«

Volver a Foro Crashoil

|

1 vista|%1 vistas

| Free forum by Nabble | Edit this page |