|

|

UN ARTICULO PARA TOMARLO CON PINZAS ...MEDIAS VERDADES , MEDIAS MENTIRAS...

https://www.voltairenet.org/article205996.htmlGeopolítica del petróleo en la era Trump

Toda economía depende, en primer lugar, de la energía a su disposición y ha sido esa una de las principales causas de las guerras. Inicialmente se trataba de obtener esclavos para ponerlos a trabajar en los campos. Más tarde, en el siglo XIX, el objetivo era apoderarse del carbón para alimentar las maquinarias. Hoy se trata de los hidrocarburos (petróleo y gas).

Para esconder esa lógica, los hombres siempre se han inventado otras razones como justificación de lo que hacen. Por ejemplo, en nuestra época nos han llevado a creer:

- que Irán está sancionado debido a su programa nuclear militar, al que Irán puso fin en 1988;

- que las instalaciones y fondos de PDVSA en Estados Unidos fueron confiscados para quitárselos al “dictador” Maduro y entregarlos al equipo del autoproclamado presidente interino de Venezuela, Juan Guaido, a pesar de que Maduro es el presidente constitucionalmente electo de la República Bolivariana;

- y que Estados Unidos mantiene fuerzas militares en Siria para apoyar a sus aliados kurdos contra el “dictador” Bachar al-Assad, aunque esos kurdos son mercenarios que ni siquiera representan a su pueblo mientras que Assad es el presidente democráticamente electo de la República Árabe Siria.

Como acabamos de verlo, esas “justificaciones” no tienen nada que ver con la realidad y están en total contradicción con los hechos. Pero si estamos dispuestos a aceptarlas es porque creemos que nos benefician.

El mercado mundial

El mercado de los hidrocarburos es el más importante del mundo, antes que los mercados de la alimentación, de las armas, de los medicamentos y de las drogas. Ese mercado estaba inicialmente en manos de las empresas privadas, pero en los años 1960 se convirtió en terreno exclusivo de los Estados. Con el desarrollo económico fueron apareciendo nuevos actores y ese mercado se hizo más imprevisible. Además, durante el periodo transcurrido entre el fin de la URSS y el regreso de Rusia, se convirtió en un mercado altamente especulativo, con fluctuaciones de los precios de venta que iban de 1 a 4.

Por otra parte, todos saben que numerosos yacimientos se agotan al cabo de mucho tiempo de explotación. A finales de los años 1960, el clan Rockefeller y el Club de Roma popularizaron la idea de que los hidrocarburos, por ser energías fósiles, eran fuentes limitadas. Pero el hecho es que aún se desconoce el origen de los hidrocarburos. Su origen fósil es sólo una hipótesis no demostrada. En todo caso, aunque los hidrocarburos fuesen renovables, la sobreexplotación de los yacimientos podría acabar agotándolos, como señala la teoría de Hubbert sobre el pico petrolero. Pero lo más importante es que el Club de Roma estudió la cuestión partiendo de un postulado maltusiano, estimando que su misión consistía en demostrar que es necesario limitar la población mundial porque los recursos del planeta Tierra son limitados. La teoría sobre el fin del petróleo es sólo un argumento para justificar la voluntad del clan Rockefeller de limitar el crecimiento demográfico de las poblaciones pobres. En sólo medio siglo, nos han hecho creer 5 veces seguidas que el petróleo se agotaría en los próximos años. La realidad es que hoy existen reservas comprobadas suficientes para garantizar el consumo de la humanidad durante otro siglo.

Los costos muy variables de la explotación de los yacimientos (van de 1 en Arabia Saudita a 15 en Estados Unidos), los progresos técnicos, las constantes fluctuaciones de los precios y el debate ideológico han puesto en peligro varias veces la recuperación de las sumas invertidas. Y, teniendo en cuenta los plazos operacionales, toda interrupción de la inversión en la investigación, la explotación y el transporte, provoca una escasez de los productos disponibles durante los 5 años siguientes. El mercado del petróleo es, por consiguiente, particularmente caótico.

La política mundial

en materia de energía

La creación de la Organización de Países Exportadores de Petróleo (OPEP) por el venezolano Juan Pablo Pérez Alfonzo, en 1960, provocó un desplazamiento progresivo del poder de fijar los precios. Ese poder pasó de las compañías petroleras a los Estados exportadores. El cambio se manifestó claramente en el momento de la guerra egipto-siria contra Israel, en octubre de 1973, y la crisis petrolera mundial provocada por aquel conflicto, conocido en Occidente como la «guerra de Yom Kipur».

Como primera potencia mundial, Estados Unidos ha aplicado diferentes políticas en materia de hidrocarburos:

- El presidente James Carter consideró que, dado el hecho que Estados Unidos necesitaba esa fuente de energía, el acceso estadounidense al petróleo del Medio Oriente era una cuestión de «seguridad nacional». Los árabes y los persas no tenían derecho a negarse a venderle petróleo ni a elevar sus precios.

- El presidente Ronald Reagan creó el CentCom –el mando militar de Estados Unidos para el Medio Oriente, definido por cierto en función del conocimiento de los campos petrolíferos que se tenía en aquella época. Para aplicar la política de su predecesor demócrata, el republicano Ronald Reagan negoció la instalación de bases militares permanentes en la región y comenzó a desplegar en ellas tropas estadounidenses.

- El presidente George Bush padre encabezó una coalición casi universal y la lanzó contra Irak, país que había tenido la audacia de querer actuar por sí mismo y se había atrevido a tratar de recuperar los pozos de petróleo de Kuwait que los británicos le habían arrebatado.

- El presidente Bill Clinton y su vicepresidente Al Gore heredaron un monopolio unipolar, sin la URSS. Establecieron un mapa de los corredores que habría que crear a través del mundo (oleoductos, gasoductos, líneas de ferrocarril y líneas de internet) y de las operaciones militares necesarias para construirlos y para garantizar la seguridad de esos corredores –por ejemplo, la guerra desatada contra Yugoslavia para establecer el 8º corredor.

- El presidente Bush hijo y su vicepresidente Dick Cheney, convencidos de que la escasez de hidrocarburos estaba a punto de empezar, iniciaron una guerra cuyo objetivo ya no era apoderarse del oro negro sino controlar la producción y el mercado. Volviendo a la teoría maltusiana del fin inminente de esas fuentes de energía, lo que querían era estar en posición de determinar qué países tendrían derecho a comprar hidrocarburos para garantizar la vida de su población.

- El presidente Barack Obama aprovechó la oportunidad que le ofrecían el gas y petróleo de esquistos en suelo estadounidense y decidió favorecer su extracción, esperando sacar así su país de la maldición maltusiana.

- El presidente Donald Trump llega al poder en momentos en que Estados Unidos se ha convertido en primer productor mundial de hidrocarburos y decide modificar la estrategia estadounidense.

La política de Donald Trump

Cuando el presidente Trump designó como director de la CIA al representante de Kansas Mike Pompeo, creímos que aquella nominación inesperada se debía a las pocas posibilidades que tenía el nuevo presidente de encontrar aliados en el Partido Republicano, que él acababa de tomar por asalto. Olvidábamos entonces que, desde 2006 hasta 2010, Pompeo había dirigido la empresa Sentry International, fabricante de equipamiento para la extracción de petróleo. Pompeo es, por ende, un conocedor del funcionamiento del mundo del petróleo y uno de sus actores a escala mundial. Simultáneamente, el presidente Trump nombraba secretario de Estado a Rex Tillerson, patrón de ExxonMobil. Teníamos que haber vislumbrado entonces que la política energética estaba llamada a ser primordial en la acción de la nueva administración.

Por supuesto, hoy es imposible hacer un balance del trabajo de Mike Pompeo a la cabeza de la CIA. Pero sí es posible pensar que sus objetivos de entonces no están lejos de los que persigue ahora. En todo caso, Pompeo acaba de revelar estos últimos.

Daniel Yergin, reconocido especialista en el mercado de los hidrocarburos, creó una empresa de consejería que organiza anualmente un encuentro internacional sobre la evolución de la situación en ese mercado. El encuentro de 2019 –CERAweek, realizado en Houston del 9 al 13 de marzo– fue la reunión internacional sobre los hidrocarburos más importante realizada en toda la historia ya que participaron los dirigentes ejecutivos de las principales compañías de 78 países que se dedican a esa actividad. El momento principal del encuentro fue la intervención de Mike Pompeo. A todos se les había advertido que su discurso tendría gran importancia y fue el único momento en que la inmensa sala desbordó de público.

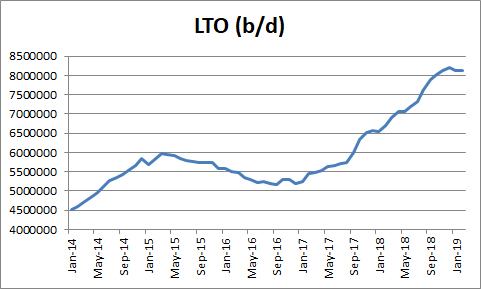

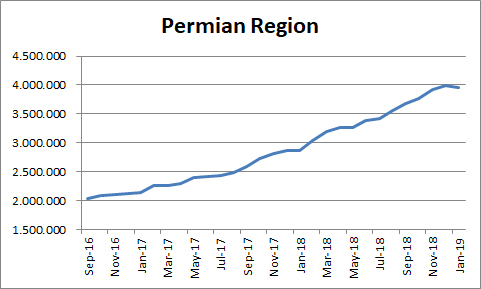

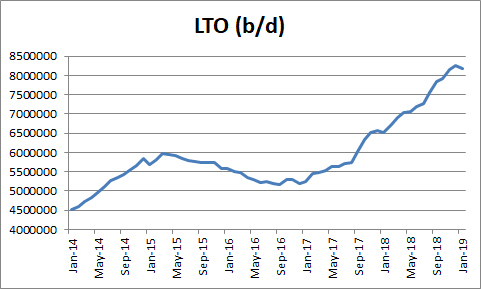

Después de saludar a sus colegas, Mike Pompeo expresó satisfacción por los increíbles resultados de la industria petrolera estadounidense que, en 6 años, se ha convertido en la primera productora del mundo gracias a las nuevas técnicas de extracción de petróleo y gas de esquistos. Anunció después que ha creado en el Departamento de Estado un buró especial para la gestión de los recursos energéticos. En lo adelante, es con Mike Pompeo con quien tendrán que tratar los patrones de las empresas estadounidenses especializadas en hidrocarburos y la misión de Pompeo consiste en ayudarlos a conquistar mercados en el extranjero. A cambio de esa ayuda, esas empresas tendrán que ayudar a que Estados Unidos pueda concretar su política energética.

Esa política consistirá simultáneamente en producir el máximo posible en Estados Unidos y agotar una parte de la oferta mundial para equilibrar el mercado. Sólo así podrá Estados Unidos vender su gas y su petróleo de esquistos, cuya producción resulta particularmente onerosa.

Según la doctrina Pompeo, no es conveniente reducir la producción mundial al nivel de la demanda instaurando cuotas de producción, como hace la OPEP+ desde hace 2 años, sino cerrando las puertas del mercado a varios grandes exportadores –Irán, Venezuela y Siria– cuyas gigantescas reservas han sido descubiertas recientemente y todavía no han entrado en fase de explotación.

Así que Estados Unidos sacará de la gaveta el proyecto de ley NOPEC (No Oil Producing and Exporting Cartels Act). Ese proyecto de ley, con gran cantidad de variantes presentadas al Congreso desde hace 2 décadas, apunta a la supresión de la inmunidad soberana que los países de la OPEP invocan para agruparse como cártel, a pesar de las leyes anti-trust estadounidenses. La adopción de una ley NOPEC permitiría llevar ante los tribunales estadounidenses a las compañías petroleras de todos los países agrupados en la OPEP+, aunque hayan sido nacionalizadas, por haber utilizado su posición dominante en el mercado para favorecer el alza de los precios.

Hay otro elemento fundamental a tener en cuenta. Desde finales de 2017, Rusia se asoció a la OPEP para obtener un alza de precios y aceptó disminuir su producción para alcanzar ese objetivo. Algo indispensable para Rusia, sobre todo porque su economía está sufriendo las consecuencias de las sanciones occidentales y porque sus exportaciones de hidrocarburos son –junto a las ventas de armas– su principal fuente de ingresos. Por consiguiente, en la actual situación, los intereses de Moscú coinciden con los de Washington: no inundar el mercado. Es por eso que Rusia no hace nada por ayudar a que Irán exporte su petróleo, como tampoco ha iniciado aún la explotación de las zonas cuyo monopolio está en manos de compañías estatales rusas en Siria. Por esa misma razón, Rusia tampoco ayudará a Venezuela a exportar su petróleo.

Rusia salvó a Siria de los mercenarios yihadistas de la OTAN, sin comprometerse a ir más lejos. Ahora es testigo pasivo del lento derrumbe de ese país, otrora próspero, cuya situación, sin llegar a la hambruna que ya asola Yemen, ha tomado inexorablemente ese camino.

La diferencia entre Rusia y Estados Unidos es que Washington no sólo quiere estabilizar la oferta mundial de hidrocarburos sino también determinar hacia dónde fluyen. De ahí las presiones que Washington ejerce simultáneamente sobre la Unión Europea y, por separado, sobre cada uno de sus países miembros para detener la construcción del gasoducto Nord Stream 2. Su objetivo es impedir que la Unión Europea utilice los hidrocarburos rusos. Si Estados Unidos lograse alcanzar ese objetivo, Rusia desviaría el flujo de sus hidrocarburos hacia China, que no podría pagar los mismos precios.

Para responder a las demanda de la Unión Europea, Estados Unidos está construyendo en varios de sus países grandes puertos capaces de recibir el gas de esquistos estadounidense. Mientras tanto, Rusia acelera la construcción de otro gasoducto, el Turkish Stream que sería otra vía más para hacer llegar su gas a la Unión Europea.

Por otro lado, el Departamento del Tesoro de Estados Unidos está bloqueando todas las posibilidades de transporte de petróleo iraní o venezolano hacia Siria. Los datos que maneja el Departamento del Tesoro demuestran que la CIA comenzó a observar ese comercio desde la elección misma de Donald Trump, incluso durante el periodo de transición entre la administración Obama y la suya, lo cual confirma que la política de la administración actual gira alrededor de la cuestión energética. En la medida en que Siria no está en condiciones de explotar por sí misma sus reservas y en que Rusia deja pasar el tiempo, la actitud de la Casa Blanca hacia Siria es diferente. Allí se trata de impedir la reconstrucción y de hacerle la vida imposible al pueblo sirio. Así que la CIA está empeñada en una intensa labor de sabotaje contra todo aprovisionamiento energético destinado a Siria. Por ejemplo, ya en este momento la mayoría de la población siria no tiene gas para la calefacción ni para cocinar y, en febrero, un tanquero turco cargado con combustible iraní para Siria estalló frente al litoral sirio, cerca de Latakia. El incidente, probablemente un sabotaje, provocó la muerte de toda la tripulación y una marea negra que no se ha mencionado en ningún medio de la prensa occidental.

Estimando que el Hezbollah participa en el gobierno libanés para servir los intereses iraníes, la administración estadounidense ha incluido el Líbano en su prohibición de exportar hidrocarburos. Durante su reciente estancia en ese país, Pompeo trató de imponer una delimitación de las aguas territoriales que pondría las reservas libanesas de hidrocarburos bajo control de Israel.

En Latinoamérica, donde Venezuela envía petróleo a Cuba a cambio de la participación de los médicos cubanos en la atención a la población, el Departamento del Tesoro de Estados Unidos ha anunciado la adopción de sanciones contra toda empresa que participe en las entregas de petróleo venezolano a Cuba, medida que Washington justifica atribuyendo a los militares cubanos el respaldo de la Fuerza Armada Nacional Bolivariana al presidente constitucional Nicolás Maduro.

Las evoluciones previsibles

Por el momento, la única posibilidad de éxito de la política de Donald Trump depende de que su administración logre reducir la demanda de hidrocarburos en su propio país. Hasta ahora, Estados Unidos destinaba los hidrocarburos principalmente a alimentar los automóviles, lo cual explica el desarrollo de una serie de proyectos para la concepción de automóviles eléctricos. Para Estados Unidos consumir petróleo para producir electricidad es mucho más rentable que utilizar el combustible directamente en los automóviles. Además, la electricidad puede obtenerse de diversas fuentes, en territorio estadounidense, a bajo costo y a precios estables.

Es importante precisar que el desarrollo de automóviles eléctricos no tiene nada que ver con los ideales sobre la necesidad de reducir las emisiones de CO2 (dióxido de carbono) para evitar el calentamiento global. En primer lugar, la fabricación de baterías puede ocasionar importantes emisiones de CO2, además de que la generación de electricidad puede ser una fuente de emisiones de CO2 mucho más significativa que el petróleo si la electricidad se obtiene a partir del carbón, como en Alemania y China.

En todo caso, el consumo de petróleo también evoluciona. A escala mundial, el destino del petróleo ya no es principalmente el sector del transporte sino la fabricación de plástico.

Estados Unidos no permitirá que Irán, Venezuela y Siria exporten sus hidrocarburos hasta el año 2023 o el 2024, cuando su propia producción de hidrocarburos de esquistos comenzará a disminuir rápidamente, según la Agencia Internacional de la Energía (AIE). Cuando llegue ese momento, volverá a cambiar todo el tablero geopolítico.

Ahora tiro yo , porque me toca. (El Indio Solari)

|

, que por supuesto no voy a pagar. "How Long Will the Shale Revolution Last?" se llama la criatura.

, que por supuesto no voy a pagar. "How Long Will the Shale Revolution Last?" se llama la criatura.