CRASH 2015

123456

123456

|

No es una cuestión de países sino de la élite contra el resto. Bienvenidos al NWO. De las cenizas del sistema surgirá una sociedad neofeudal en la que las actuales élites quieren ser los señores.

El mundo está gobernado por personajes que no pueden ni imaginar aquellos cuyos ojos no penetran entre los bastidores.

|

|

|

Sinceramente no creo ni que sean tan listos ni que sean capaces de controlar tantísimos factores.

Esto se va a caer y seguramente empezará por el eslabón más débil, es decir, el sistema financiero. Pero de ahí a creer en el profesor Maligno hay un trecho. |

|

|

Estoy de acuerdo contigo no hay tiempo de grandes planes, los que estan en la elite miran un numero, el numero, es como un objetivo de vida, supongo que aportara seguridad o felicidad o algo parecido, supongo que todo es una espiral de ganancias y consumo de la que resulta dificil salir, lujo y poder, una droga como cualquier otra, mas consumo, mas placer, mas consumo, mas dependencia, entre medio se funden el planeta, supongo que todos los mortales lo hacemos lo que pasa es el resto ni estamos en disposicion de acaparar mas ni se nos va la vida en ello, nuestro numero no da para jugar mucho, en realidad si te paras a pensar todos colaboramos con nuestros pequeños gastos y caprichos del dia a dia.

Este nivel de consumo y de organizacion con o sin fin del petroleo tiene fecha de fin, mas bien de deterioro. |

|

|

En respuesta a este mensaje publicado por demián

Hay algo que se nos escapa en todo esto. Algo que son muchos millones y que se podrían definir como analfabetos económicos, gente que lejos de ser analfabeta realmente si vive una existencia muy muy lejana de todo el mundo del dinero.

Toda esta gran masa está centrada en otras cosas, siguen a su bola y saben hacerlo tan bien y durante tanto tiempo que he escuchado casos de gente que ha estado en una empresa trabajando diligentemente sin cobrar un solo euro, solo por mantener el puesto mientras dilapidaba su propia economía mientras aparcaban todos los dias su maltrecho utilitario al lado del mercedes del jefe. Digo esto porque aunque las bolsas caigan, los bancos quiebren, el cielo se abra y desciendan los jinetes del apocalipsis se paran a mirar la hora en el movil y se preguntan: ¿y todo esto va a durar mucho, es que la las 9 echan el hormiguero? Y el dia de después, cuando todo el chiriguito bursátil aún esté humeante, Manolo se levantará a las 5 y se encaminará a la parada del mercado, Paco le habrá traido la mercancia de la central de abastos pues Antonio habrá cosechado su campo de patatas mientras escuchaba en la radio del tractor palabras que no entendía y que no quería entender, simplemente sonaban para poder saber los resultados del jurgol para su quiniela. Como bien habeis dicho, mientras el surtidor siga entregando el gasoleo a menos de 3€ el litro la gente es capaz de resignarse y replegarse económicamente hasta niveles holocausticos con tal de continuar en la mentira les han contado que es este sistema. Y lo peor es que mientras el tránsito continua y el crashoil poco a no tan poco se instaura, aparecerán diferentes salvapatrias (bandoleros oportunistas) para ofrecer "soluciones" tan duras y fatídicas como necesarias (lease desquiciadas). Los "ismos" de todo tipo camparán a sus anchas mientras el pobre ciudadano apura su última cuchilla de afeitar desechable como en 1984. Un saludo y buenas cosechas clandestinas.

Preparándose para lo inevitado.

|

|

|

En respuesta a este mensaje publicado por sistudey

El misterio de las crisis economicas cada 7 años, para los que busquen una explicación sobre-natural, tal vez se deba a no respetar el año sabático de los judios. La Biblia reza que cada 7 años debia dejarse de cultivar la tierra para que se recuperara (lo que conocemos como barbecho). El 7mo año esta dedicado al descanso, a Dios, tal como el 7mo día de la semana. Pero debo lamentar la carencia de hechos, gráficas, estadísticas que apunten a un colapso financiero en Septiembre, mes por cierto bastante fatalista.

dd if=/dev/urandom | aplay

|

|

|

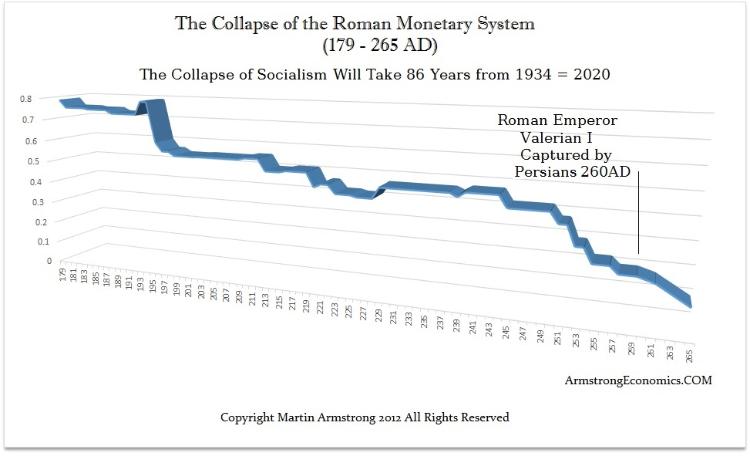

Ya que Beamspot cito a Martin Armstrong, él utiliza otra secuencia cíclica...

Los próximos cuatro años después de 2015.75  "Todos los sistemas tienden a colapsar en diez olas de 8,6 años, y los últimos 4,3 años suelen ser los peores. Eso es lo que deberíamos ver entre 2015.75 (1 de octubre de 2015) y 2020.05 (19 de enero de 2020). En comparación, el emperador romano Valeriano I fue el primer emperador capturado por el enemigo. Fue utilizado como un taburete mientras llevaba el manto de púrpura de un emperador. Cuando murió, lo dejaron como un trofeo. Eso fue en el 260 DC. En los siguientes cuatro años vieron un colapso completo de todo, incluyendo la religión. Los romanos oraron pero no pasó nada; esto es cuando el cristianismo se consagró. Ahora nos estamos acercando a esos mismos últimos 4,3 años del socialismo que viene desde 1934. Ese año se da el pico de la confianza en el gobierno y ahora se evaporará rápidamente como sucedió en el 260 DC. Este no es el fin del mundo, pero será una oportunidad para recuperar nuestra libertad. Costará al principio porque el gobierno luchará duro entrando en 2017. A mediados de 2018, debemos empezar a ver la tendencia con mayor claridad de una vez por todas." |

|

|

Para salir un poco del esoterismo propongo a Cris Sheridan de Financial Sense...

Signs to Watch for a Major Peak in Stocks and Impending Bear Market (Update) Hasta el momento, dos de las tres señales de advertencia técnica para un posible pico en el mercado bursátil ya se han dado. Se dice que una imagen vale más que mil palabras. Este cuadro presenta una posible hoja de ruta para el seguimiento del riesgo de un importante pico y el siguiente "oso" (mercado bajista) comparando las similitudes técnicas entre las dos cimas del mercado anteriores y donde estamos hoy. Entro en cada una de las tres señales de advertencia técnicas en más detalle a continuación (click acá para ampliar).  Bandera Roja Número Uno (√) La primera señal de advertencia técnica planteada a principios de este año se indica en la tabla de ARRIBA por una divergencia significativa entre el Índice de Fuerza Relativa (RSI) y el propio mercado. Esto se nota por un patrón decreciente de máximos más bajos en el RSI mientras las acciones siguen haciendo máximos más altos, una señal de que el mercado está "llegandoa a su techo". A finales de los años 90 esta divergencia se mantuvo durante unos años mientras la burbuja tecnológica alcanzaba niveles de valoración cada vez más altos. En 2007 esta divergencia se prolongó durante un período mucho más corto (6 meses) antes de que el mercado finalmente alcanzó su punto máximo y sucumbió a la venta masiva. Bandera Roja Número Dos (√) La segunda señal de advertencia técnica llegó en junio por un cruce importante en el indicador MACD (media móvil de convergencia-divergencia) se muestra en el panel INFERIOR. Esto es a menudo utilizado por los analistas técnicos como una señal de compra y venta. Como se muestra por las líneas de puntos azules, una señal de venta MACD se produjo cerca de las dos cimas del mercado previas en mayo de 2000 y diciembre de 2007. En vista de la reciente corrección de dos dígitos en agosto, la señal de venta junio resultó ser muy oportuna en la advertencia de riesgo a la baja . Nota importante: aunque he suavizado este indicador para eliminar cualquier compra previa y venta de señales que no correspondían a los principales puntos de inflexión del mercado, ya que a menudo se escucha ", el rendimiento pasado no es indicativo de resultados futuros." Puesto que debemos estar alerta ante la posibilidad de una señal de venta falsa en el momento actual, buscamos a una señal de alerta adicional para mayor confirmación. Bandera Roja Número Tres (√) Cuando una importante línea de apoyo se vuelve resistente, esto advierte a menudo un cambio de tendencia. Esto ocurrió alrededor de enero-febrero de 2001 y mayo-junio de 2008 (véase regiones de círculos rojos en el gráfico) cuando el S & P 500 no pudo romper por encima de su media móvil de 12 meses. Después de ese momento, el mercado se mantuvo en una tendencia bajista hasta un cambio confirmado de dirección con un nuevo mercado alcista. Actualmente, el S & P 500 ha roto por debajo de su 12 meses de media móvil y es probable que intente volver arriba en las semanas y meses venideros (patrones de sentimiento e históricas ponen probabilidades a finales de este año o principios de 2016 - ver aquí). Si el mercado no lo hace, nuestra tercera bandera roja se levantó, lo que aumenta el riesgo de un descenso prolongado. Advertencia Importante Como todos sabemos, la historia no se repite, pero sí tiene ritmo. Incluso si el mismo patrón técnico juega de nuevo (es decir, las tres banderas rojas llegan a buen puerto), nadie puede predecir la magnitud exacta (profundidad) o duración (longitud) de una caída del mercado posterior, si llega a darse, ya que no hay dos etapas o mercados bajistas que sean exactamente iguales. La estrategia más prudente de las inversiones es supervisar la acción del mercado, los datos de entrada, y hacer los ajustes correspondientes ya que la situación lo requiere. |

|

|

En respuesta a este mensaje publicado por Parroquiano

Buenísimo Parroquiano, vale la pena repetirlo...

"...ya no hay con que mover la locomotora de la historia moderna; primero fue leña , luego carbón, luego petroleo, luego dinero, luego crédito y por último fe". |

|

|

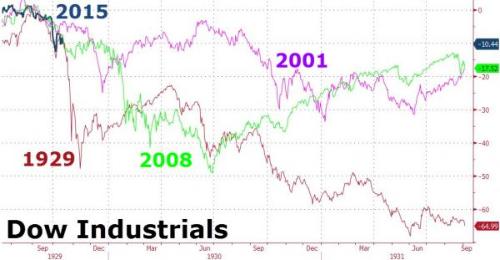

Para comparar día a día con los otros tres CRASH más importantes (ajustados a las fechas del crash del 29)...

Si bien el Dow Jones representa a las 30 empresas estadounidenses más grandes y no es global (y que en los últimos tiempos las empresas están perdiendo peso en la economía global -en comparación con 2008-) creo que las bolsas estadounidenses tienen una influencia decisiva en el resto de países más que la china. |

|

|

En respuesta a este mensaje publicado por demián

CONTENIDOS ELIMINADOS

El autor ha borrado este mensaje.

|

|

|

¿Dónde estará clavada esa estaca?

Preparándose para lo inevitado.

|

|

|

...En el sufrimiento de millones

Ahora tiro yo , porque me toca. (El Indio Solari)

|

|

|

Este mensaje fue actualizado el .

En respuesta a este mensaje publicado por demián

CONTENIDOS ELIMINADOS

El autor ha borrado este mensaje.

|

|

|

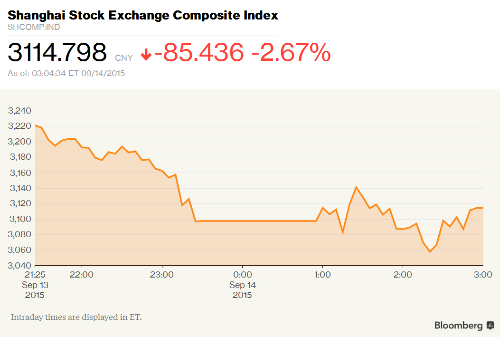

Año nuevo judío (semita según Snyder)...

Como dijo Demóstenes, no pasó nada porque cayó en domingo pero... mientras era domingo para los judios que viven en Nueva York (que son los que cuentan en estos casos) era lunes en China y Japón, por tanto las bolsas que (más) cayeron fueron por allá: Nikkei cae un 1.6% Shanghai Composite cayó un 2.7%, Shenzhen Composite sucumbió en 6.7% - su peor caída desde el 25 de agosto -, Y el Nasdaq chino, el ChiNext ¡un 7.5%! Lo más interesante es que toda la caída se dió en las tres horas de domingo USAno, el resto del día no hubo casi movimientos...  Durante el lunes casi todos los mercados cayeron pero ínfimamente... Siguiendo las comparaciones que hice un poco más arriba con los otros CRASH se está pareciendo notablemente al de 2008... |

|

|

Si no recuerdo mal ya llevaba un tiempo diciéndolo. Además la "fiesta" de las bolsas debido al Shemitá es algo aproximado, no sólo ese día sino +-2 semanas, así que aún queda fiesta por delante.

El mundo está gobernado por personajes que no pueden ni imaginar aquellos cuyos ojos no penetran entre los bastidores.

|

|

|

En respuesta a este mensaje publicado por demián

CONTENIDOS ELIMINADOS

El autor ha borrado este mensaje.

|

|

|

Si algo me ha enseñado todos estos años en el mercado de valores es que si un crack tiene que suceder y octubre está cerca, en octubre será.

El mundo está gobernado por personajes que no pueden ni imaginar aquellos cuyos ojos no penetran entre los bastidores.

|

|

|

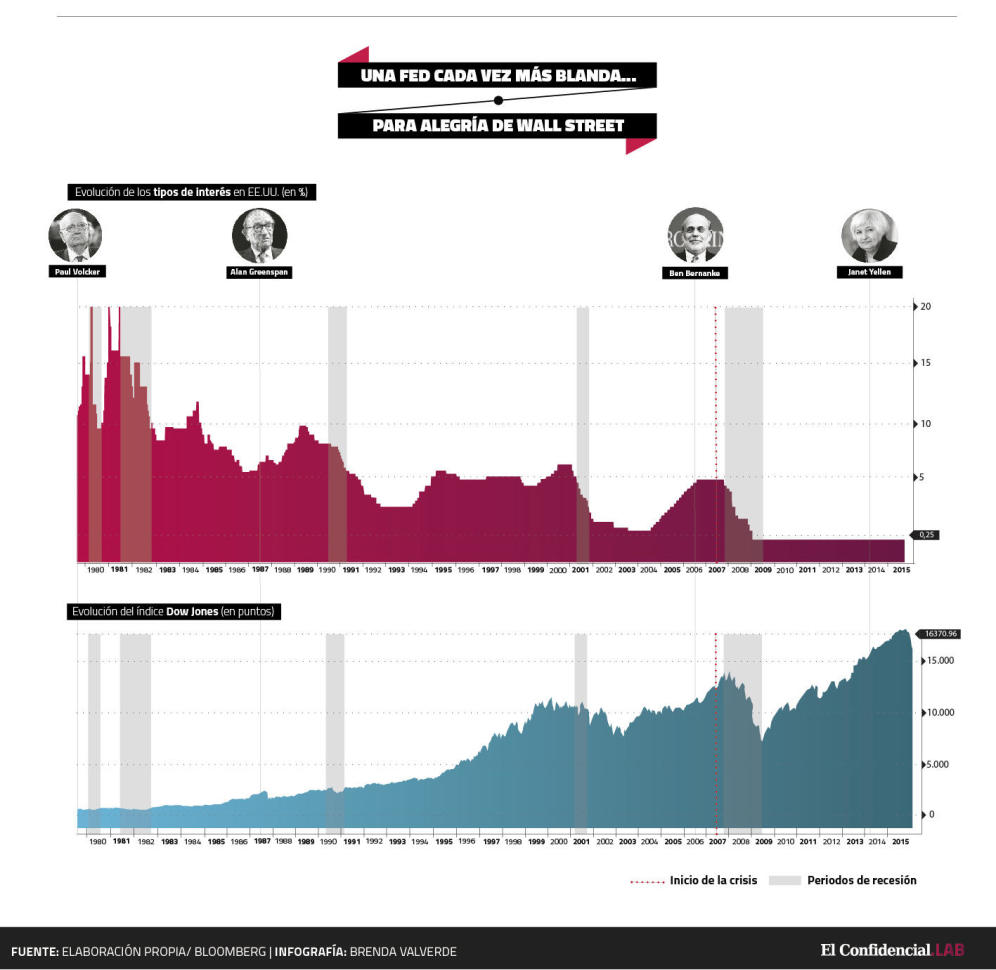

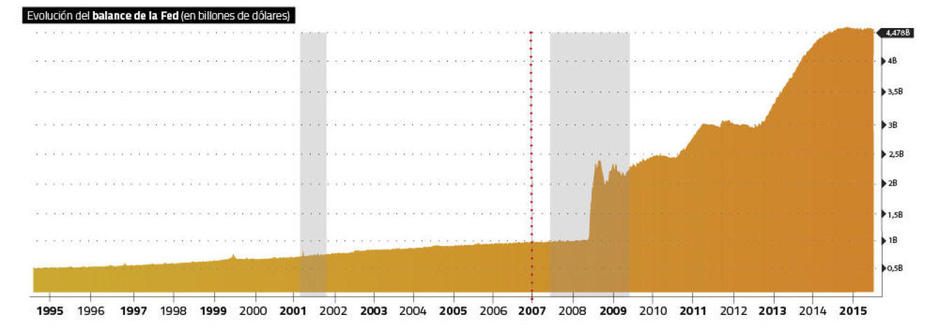

La gran burbuja americana: así ha pasado la Fed de retirar el ponche... a servirlo

Leer más: La gran burbuja americana: así ha pasado la Fed de retirar el ponche... a servirlo. Noticias de Economía http://goo.gl/a26UOy Reportaje de El Confidencial  Paul Volcker. Solo con pronunciar su nombre, en Estados Unidos ya se ponen firmes. No es para menos. Primero, porque sus dos metros de estatura siempre impresionan. Y segundo, porque, poco después de alcanzar la presidencia de la Reserva Federal (Fed), el banco central de Estados Unidos, no le tembló el pulso a la hora de subir los tipos de interés hasta el 20% en cuatro momentos distintos entre comienzos de 1980 y mediados de 1981. ¡Al 20%! Si ya entonces eran unos intereses altos, sin precedentes en una institución nacida en 1913, desde la perspectiva actual suenan inauditos, porque ahora los tipos llevan congelados en el mínimo histórico del 0-0,25% desde diciembre de 2008. Más allá de ser una anécdota, la distancia entre los tipos de Volcker y los que heredó Janet Yellen, que preside el banco central desde febrero de 2014, certifica una serie de contrastes con trascendencias históricas y universales. Para empezar, en la propia Reserva Federal. Mientras Volcker fue fiel al legado del presidente más longevo en la historia de la entidad, William McChesney Martin Jr., quien definió gráficamente que la misión de un banquero central consistía en retirar el ponche en lo mejor de la fiesta, sus sucesores, Alan Greenspan, Ben Bernanke y la propia Yellen han revisado ese papel. Lejos de retirar el ponche, cada vez han sido más partidarios de servir una ronda más. Y conforme lo han hecho, han ido apuntalando la sensación de que el gran sueño americano ha mutado para convertirse en la gran burbuja americana, porque sin las vitaminas monetarias de la Fed la economía no logra carburar. Y mucho menos Wall Street, donde las rondas de ponche del banco central sientan de maravilla -ver gráfico-. Por eso es tanta la expectación que envuelve a la reunión de política monetaria de la Fed que arrancó ayer y terminará esta tarde, por el enganche de la economía y los mercados, no solo estadounidenses sino mundiales, a las políticas monetarias expansivas de los bancos centrales. La Fed no encarece el precio del dinero desde junio de 2006, es decir, desde que la presidía Greenspan, y la última vez que los tocó fue en 2008, esto es, desde los tiempos de Bernanke. Es a lo que ha obligado la crisis, a abaratar como nunca el precio del dinero. Reto monumental Y a mucho más que eso, porque los problemas desatados en 2007 depararon en EEUU la mayor recesión desde la Gran Depresión de los años 30, con 18 meses consecutivos de contracción económica entre diciembre de ese año y junio de 2009. Ante semejante boquete, la Fed, bajo la batuta de un estudioso de la Gran Depresión como es Bernanke, descerrajó la mayor descarga de munición monetaria de siempre. Complementó el dinero gratis -los tipos al 0% son eso- con una masiva creación de dólares.  Mediante tres programas sucesivos de expansión cuantitativa (QE1, QE2 y QE3), entre 2008 y 2014 inyectó en la economía más de 3,5 billones de dólares mediante la compra de deuda pública y privada. Como consecuencia, su balance se ha multiplicado por más de 6 veces durante la crisis y ha engordado hasta los 4,5 billones de dólares -ver gráfico-, una cifra equivalente al 26% del Producto Interior Bruto (PIB) estadounidense. Semejante torrente de dinero ha llevado en volandas a la bolsa estadounidense, que primero remontó el vuelo en 2009 y luego ha vivido más de dos años, entre marzo de 2013 y mayo de 2015, marcando un máximo histórico tras otro. Temiendo que un endurecimiento de las condiciones monetarias acabe con esta fiesta, los mercados contienen el aliento ante lo que la Fed decida este jueves. Sin embargo, los precedentes juegan a su favor. Desde los años 80, cada ciclo de subidas de los tipos ha tocado techo a un nivel más bajo. Del 20% de 1981 se pasó al 5,25% al que llegó la última secuencia de aumentos "mesurados" iniciada por Greenspan y culminada por Bernanke. Por si acaso, Yellen ya ha avanzado que la Fed será cuidadosa cuando llegue el momento de elevar los intereses. "Es probable que el ajuste monetario de la Fed en este ciclo sea anormalmente paulatino, prudente y objeto de numerosas comunicaciones a los mercados", vaticina Jim Leaviss, responsable de renta fija minorista en la gestora M&G Investments. O lo que es lo mismo, una versión aún más suave que las últimas, con su lado bueno, porque garantiza que la recuperación aún contará con unas condiciones monetarias favorables, y con su lado malo, porque incentiva el riesgo de que vuelvan a cebarse excesos crediticios y burbujas en los mercados. La importancia del primer paso Pese a esta declaración de intenciones, Yellen no lo tendrá fácil. Le aguarda el reto monumental de ir desmontando la compleja maquinaria monetaria con la que la Fed ha plantado cara a la crisis. Y del mismo modo que el camino de ida representaba un experimento al no tener precedente, con el de vuelta ocurre lo mismo. Aunque sorprenda, tendrá una alta dosis de ensayo y error, con lo que la incertidumbre sobre cómo va a hacerlo y sobre su éxito está garantizada. Mediante tres programas sucesivos de expansión cuantitativa (QE1, QE2 y QE3), entre 2008 y 2014 inyectó en la economía más de 3,5 billones de dólares mediante la compra de deuda pública y privada. Como consecuencia, su balance se ha multiplicado por más de 6 veces durante la crisis y ha engordado hasta los 4,5 billones de dólares -ver gráfico-, una cifra equivalente al 26% del Producto Interior Bruto (PIB) estadounidense. Semejante torrente de dinero ha llevado en volandas a la bolsa estadounidense, que primero remontó el vuelo en 2009 y luego ha vivido más de dos años, entre marzo de 2013 y mayo de 2015, marcando un máximo histórico tras otro. Temiendo que un endurecimiento de las condiciones monetarias acabe con esta fiesta, los mercados contienen el aliento ante lo que la Fed decida este jueves. Sin embargo, los precedentes juegan a su favor. Desde los años 80, cada ciclo de subidas de los tipos ha tocado techo a un nivel más bajo. Del 20% de 1981 se pasó al 5,25% al que llegó la última secuencia de aumentos "mesurados" iniciada por Greenspan y culminada por Bernanke. Por si acaso, Yellen ya ha avanzado que la Fed será cuidadosa cuando llegue el momento de elevar los intereses. "Es probable que el ajuste monetario de la Fed en este ciclo sea anormalmente paulatino, prudente y objeto de numerosas comunicaciones a los mercados", vaticina Jim Leaviss, responsable de renta fija minorista en la gestora M&G Investments. O lo que es lo mismo, una versión aún más suave que las últimas, con su lado bueno, porque garantiza que la recuperación aún contará con unas condiciones monetarias favorables, y con su lado malo, porque incentiva el riesgo de que vuelvan a cebarse excesos crediticios y burbujas en los mercados. La importancia del primer paso Pese a esta declaración de intenciones, Yellen no lo tendrá fácil. Le aguarda el reto monumental de ir desmontando la compleja maquinaria monetaria con la que la Fed ha plantado cara a la crisis. Y del mismo modo que el camino de ida representaba un experimento al no tener precedente, con el de vuelta ocurre lo mismo. Aunque sorprenda, tendrá una alta dosis de ensayo y error, con lo que la incertidumbre sobre cómo va a hacerlo y sobre su éxito está garantizada. Está siendo así desde el primer instante. Porque el paso inicial de ese proceso, consistente en acometer esa primera subida de los tipos en más de nueve años, lleva meses sobre la mesa y no termina de llegar. La Fed no se decide a darlo. Preparó el terreno para hacerlo en junio, pero no lo ejecutó. Será en septiembre, se dijo entonces. Y aquí está esa cita, la de septiembre... y sigue sin estar claro que lo anuncie hoy en el comunicado que difundirá a las 20 horas -en horario español-. De hecho, conforme se ha acercado la fecha ha crecido la posibilidad de que la institución lo deje para la siguiente cita, la de los días 27 y 28 de octubre. Esta expectativa se apoya fundamentalmente en que los partidarios de aumentarlos dentro de la entidad todavía son minoría. Aunque el Comité Federal del Mercado Abierto (CFMA), el órgano de la Fed que decide qué hacer con los tipos, llega dividido a la reunión, continúa habiendo más defensores de dejar los intereses como están que de subirlos. Así lo descuenta también el mercado de futuros, que solo concede una probabilidad del 30% a que eleve hoy los tipos. Entre los expertos, existe una mayor división. De los 133 consultados por Bloomberg, 59 analistas -el 52%- apuestan por el mantenimiento de los tipos y 54 -el 48% restante- se inclinan por una subida o bien hasta el 0,38% o bien hasta el 0,50%. Eso sí, la Fed no actúa así por capricho, sino porque encuentra argumentos para todos los gustos. "La Fed se enfrenta a un dilema esta semana", ratifican desde Royal Bank of Scotland (RBS). De un lado, la economía lleva creciendo de forma ininterrumpida desde junio de 2009 y la tasa de paro ha descendido ya hasta el 5,1%, la más baja desde abril de 2008 y claramente por debajo del 10% al que escaló en marzo de 2009. Con estos datos, parece difícil posponer una ligera subida de los tipos que sirva para pulsar la solidez de la recuperación y la sensibilidad de los mercados. Sin olvidar que, dadas las circunstancias de los últmos años, subir los tipos tiene un sustrato más positivo que negativo: evidenciaría que los problemas están quedando atrás y que, por fin, se pueden empezar a normalizar unas condiciones monetarias que han sido extraordinarias. De otro, la recuperación no termina de convencer y el mercado laboral muestra sombras, como el hecho de que la población activa se encuentre en mínimos desde los años 70. Además, la medida de inflación preferida por la Fed permanece más cerca del 1% que del 2%, con lo que los precios no presionan para que Yellen tenga prisa en disparar. Este empate técnico puede decantarse del lado de mantener los tipos por la reciente convulsión vista en los mercados, con epicentro en China, otros mercados emergentes y las materias primas. Como aún se ignoran las consecuencias últimas del enfriamiento económico del gigante asiático y su contagio al resto del mundo, lo más prudente sería que la Fed se diera más tiempo para calibrar esos impactos. Mucho más en juego Pero los problemas de Yellen van más allá. Aunque ella misma ha pedido "no exagerar" la relevancia de la primera subida de los tipos, es la propia Fed la que alimenta esa importancia -y la consiguiente ansiedad en los mercados cuando se acerca una reunión del CFMA- al pensárselo tanto. Además, está poniendo en juego la independencia y la credibilidad de la institución, puesto que la Fed se había declarado datodependiente, es decir, que había vinculado sus decisiones a la evolución de las estadísticas económicas, pero la impresión es que cada vez parece más mercadodependiente, esto es, que da prioridad a la posible reacción de los inversores porque interpreta que buena parte de la recuperación reside en la mejoría que han experimentado los mercados financieros. Y como resulta que esta mejoría viene alimentada precisamente por las medidas expansivas de la Fed, la entidad teme ahora que revertirlas perjudique a los mercados y arruine la recuperación. De ahí las dudas. En septiembre de 1987, al mes de relevar a Volcker al frente de la Fed, Greenspan recibió una llamada. Era el propio Volcker. "Enhorabuena, ahora que has subido los tipos de interés ya eres un banquero central", le dijo. Greenspan ya sabía lo que se sentía al retirar el ponche. Más de 19 meses después de haber llegado a la presidencia, Yellen aún espera una llamada así. Y puede que aún pasen unas semanas más antes de que haya contraído los méritos para recibirla.

Ahora tiro yo , porque me toca. (El Indio Solari)

|

|

|

Muy interesante reporte...

"EMPATE TÉCNICO"... riesgs para ambos lados... |

|

|

En respuesta a este mensaje publicado por demián

Curiosas correlaciones con la situación económica...

Cómo el número de divorcios se convierte en un termómetro infalible para medir la crisis Siempre se ha dicho que cuando hay crisis hay menos divorcios porque mucha gente que quiere romper con su pareja no tiene posibilidades económicas de separarse. No le salen las cuentas. El último dato sobre el asunto confirma esta percepción ya que se constata una clara reactivación de las rupturas tras muchos años de retroceso o estancamiento en estos últimos años de estrecheces económicas. Aunque pueda parecer un análisis descarnado y economicista, lo cierto es que a los costes sentimentales y psicológicos de un divorcio se une también un importante desembolso económico y una duplicación de gastos que no todos los matrimonios estaban en situación de afrontar en época de vacas flacas. Por eso, desde 2007, cuando la crisis se presentó con virulencia, las cifras de separaciones y divorcios han ido decreciendo a nivel nacional. Según las cifras del Instituto Nacional de Estadística (INE) se constata ahora que las rupturas y separaciones suben en número después de un lustro perdiendo fuelle. El incremento no es muy grande, pero apunta ese cambio de tendencia. Durante 2014 se produjeron 105.893 sentencias de nulidades, separaciones y divorcios, lo que supuso una tasa de 2,3 por cada 1.000 habitantes. Es un 5,4% más que lo que se registró el año anterior. El número de divorcios se incrementó un 5,6%, el de separaciones creció un 2,7% y el de nulidades subió un 2,7%. La mayoría de estas rupturas fue de mutuo acuerdo. Y cabe recordar que ahora el Papa Francisco acaba de decidir un abaratamiento sustancial de los trámites de nulidad de los matrimonios católicos, hecho que puede favorecer el incremento de la cifra de nulidades en los próximos años. El impacto de la crisis sobre la estructura familiar del país no se ciñe solo a los cabeza de familia. Es un factor determinante en la emancipación de los hijos. Así, la tasa meda de emancipación en España se sitúa en el 46,2%, mientras en Europa se eleva hasta el 60,9%. Al margen de motivaciones culturales y sociales, la principal causa que nos colocas por detrás de nuestros socios europeos en este tema es el elevado desempleo, la precariedad laboral y el elevado cose de acceso a la vivienda.

La noche es oscura y alberga horrores.

|

|

|

Interesante, aunque a veces se da lo contrario... recuerdo cuando estuve en Venezuela (2003) en las épocas posteriores a un suspensión de actividades laborales totales en muchos ámbitos, los empleados estatales estuvieron más de dos meses sin ir a trabajar... muchas parejas se divorciaron, según me decían es que al no estaban acostumbradas a convivir "todo el santo día" uno no se da cuenta al monstruo que tiene al lado (je je)... y bueno, conclusión... desempleo o abundancia trae separación... ¿o será que lo anormal es el matrimonio? les dejo la duda...

|

|

|

mas alla de todas las demas causas, hay un dato:

el 100% de los divorcios proviene del matrimonio. no se, yo veo una correlacion. pero entre las demas causas, las principales son: 1) pasar demasiado tiempo juntos, cuando antes se veian a la noche un rato 2) economicas. por alla lejos, a pesar de que pudiera parecer fundamental, estan los cuernos. una pareja tiene alguna posibilidad luego de cuernos, pero despues de una fuerte pelea por dinero, esta al horno. |

|

|

Interesante análisis Gustavo... no sigo opinando porque me empieza a invadir cierta paranoia...

Voy a eludir el tema con una salida digna... La misma conclusión para el crash del matrimonio la podemos sacar para el crash bursátil: El 100% de los crashes fueron precedidos por la existencia de una "bolsa de comercio"... Quizás ese es el problema... Vuelvo a repetir, que no se tomen mis palabras como metáfora del matrimonio, no dije que era un problema... ¿por qué dicen que dije si yo no dije?... hablaba del Dow Jones, de Shangai... no, no dije que soy gay y estoy con Jones... uh, acá se malinterpreta todo |

|

|

En respuesta a este mensaje publicado por demián

Deutsche Bank a punto de caer?

Economic Colapse analiza los hechos y señales disponibles. "If Deutsche Bank were to totally collapse, it would be a financial disaster far worse than Lehman Brothers. It would literally take down the entire European financial system and cause global financial panic on a scale that none of us have ever seen before." trad: "Si Deutsche Bank colapsara totalmente, sería un desastre financiero mucho pero qu eLehman Brothers. Se hundiría literalmente todo el sistema financiero europeo y causaría un pánico global a una escala jamás vista" Signos de un inminente y drástico cambio financiero en Alemania

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

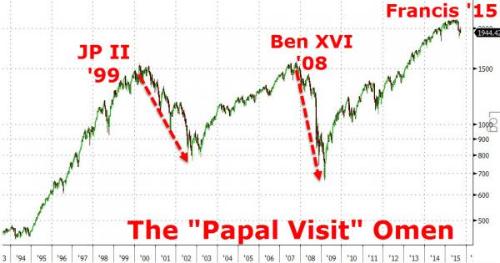

Todo está enlazado...

El Deutsche Bank y su deuda inconmensurable... Grecia y Alemania... VW y Alemania (la importancia de VW para la economía alemana está resumida hoy acá) El Deutsche Bank, Alemania y toda Europa... El anuncio tiró el DAX (la bolsa alemana) al punto más bajo del año... de hecho más bajo que lo que está apuntado en el gráfico (ver http://www.bloomberg.com/quote/DAX:IND)  Y la bolsa española al punto más bajo en un año y medio (peor que la alemana)... Ahora, esto no es nada... je je falta la parte mística de esta religión de los mercados: La profecía de las visitas papales a EEUU... También llamada la "bolsa de papas" (los españoles no lo entienden porque le llaman patatas pero bue... je je... con la traducción va)  |

|

|

En efecto, pero los auténticos enlaces, los enlaces físicos, se mantienen lejos dela opinión pública. A la opinión pública solamente se le ofrece el cuento moralista de los Volkswagen contaminantes. ¿Cuantos reos caerían en el mismo tribunal?

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

Veamos, problemas con el DB. Problemas con el fráquing. USA prohibiendo los diésel, puesto que VW estaba invadiendo el mercado con sus eficientes motires gasoil.

Si el fráquing se cae, habida cuenta que sólo produce gasolina, no gasoil, el mercado de coches de gasolina se va al carajo, todo dios se pasa al gasoil (VW mediante), y de paso, añade dos problemas: el fráquing consume mucho gasoil en maquinaria pesada (caen ventas, aumenta el coste de explotación al subir la demanda y por tanto el precio del gasoil), y encima tienen que importar más, aumentando la dependencia del exterior. Mmmmmm. Me temo que efectivamente, la semana que viene, 1 de octubre, va a ser movidita movidita. ¿Habéis puesto ya las palomitas en el microondas? |

|

|

Supongo que los diesel Japoneses son tan buenos como los Alemanes, y M.Snyder (Economic Collapse) advierte de estar también pendiente de Japón.

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

En respuesta a este mensaje publicado por Beamspot

"Si el fráquing se cae, habida cuenta que sólo produce gasolina, no gasoil"

Perdón, pero no es así... recuerdo haberle hecho esa pregunta a Roberto Ochandio, malinterpretando un texto de Turiel. El error proviene de acá: En el inicio del boom del fracking casi todo era para extraer gas... De los líquidos deribados del gas natural no se puede hacer gasóleo... Hoy en día el tight oil que se extrae por medio del fracking sí lo permite. No sé qué proporción se usará para hacer gasóleo pero me imagino que menor (por ser más liviano) que para hecer gasolina... Esto me puso Roberto: "sí se puede, aunque es necesario un proceso de refinamiento especial dado que el gasoil obtenido normalmente contiene muchas impurezas. De acuerdo a The Free Library: "Diesel fraction of shale oil contains too much unsaturated hydrocarbons as well as oxygen-, nitrogen-, and sulfur-containing compounds. Its gum content is high, sediments may form and stability is low. Therefore, the diesel must be refined to obtain a stable and qualified diesel product"." |

|

|

Este mensaje fue actualizado el .

En respuesta a este mensaje publicado por demián

El escándalo Volkswagen salpica a SEAT en España

La guerra del diesel afecta a BMW ...y los chinos "inundando" de diesel el mercado ...mas madera, es la guerra... ...mientras tanto el DAX y el IBEX-35 siguen cuesta-abajo. Los seguidores de Martin Armstrong a la espera de si el DOW JONES baja de 16.280.

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

«

Volver a Foro Crashoil

|

1 vista|%1 vistas

| Free forum by Nabble | Edit this page |