CRASH 2018

1 ...

14151617181920

... 28

1 ...

14151617181920

... 28

|

Jesse Colombo : La rotura de las tendencias del mercado ha sido confirmada.

El miércoles, después de que el Dow se hundió 608.01 puntos, escribí una pieza llamada "La línea de tendencia del mercado de valores de #MAGA está rota", en la que mostré cómo la fuerte caída del mercado de valores de EE. UU. provocó que varios índices bursátiles principales rompieran por debajo de sus importantes líneas de tendencia alcista creada a principios de 2016. Describí este evento como un "cambio de tendencia muy importante". El jueves, el Dow subió 399.95 puntos y el S&P 500 subió 49.46, pero dije que el rebote del mercado no negó los desarrollos técnicos bajistas que tuvieron lugar el miércoles. Efectivamente, el Dow cayó 296 puntos o 1.2% el viernes, mientras que el S&P 500 cayó 1.7%, lo que confirma el análisis técnico bajo la importante línea de tendencia que se formó a principios de 2016 (estaba esperando un sólido cierre por debajo de este nivel en el gráfico semanal). La venta masiva de esta semana hizo que el S&P 500 rompiera por debajo de su línea de tendencia alcista que comenzó a principios de 2016. El siguiente soporte técnico importante y precio objetivo a observar es la zona de soporte de 2,550 a 2,600 que se formó en los mínimos a principios de este año. A diferencia del S&P 500, el Promedio Industrial Dow Jones aún no se ha roto por debajo de su línea de tendencia alcista clave. Si el Dow se cierra por debajo de esta línea de tendencia alcista de manera convincente en el gráfico semanal (posiblemente la próxima semana si continúa la venta masiva), el siguiente nivel importante de soporte y precio objetivo a observar es la zona de 23,250 a 23,500 que se formó a principios de 2018 . El índice Nasdaq Composite cerró por debajo de su línea de tendencia alcista que comenzó a principios de 2016. El índice tendría que cerrarse nuevamente por encima de esta línea de tendencia para anular la señal técnica bajista. Si continúa la venta masiva, el próximo objetivo de precio a observar es la zona de soporte de 6,600 a 6,800 que se formó a principios de este año. El índice Russell 2000 de pequeña capitalización rompió por debajo de su línea de tendencia alcista hace dos semanas y probó el nivel de soporte de 1,475 esta semana. Si el índice se rompe por debajo de la zona de soporte de 1,425 a 1,475, daría otra señal bajista. Como alguien que advierte sobre una burbuja peligrosa en el mercado de valores (por favor vea mi presentación para obtener más información), la falla técnica de esta semana realmente me preocupa. Los índices de acciones de EE. UU. que se analizan en este artículo deberían cerrarse nuevamente por encima de sus líneas de tendencia para anular el bajón de esta semana. Existe una gran posibilidad de que la venta masiva continúe hasta que los índices bursátiles de los EE. UU. alcancen sus zonas de soporte en los mínimos de principios de 2018, luego reboten por un tiempo e intenten romper por debajo de sus zonas de soporte. Si y cuando los índices finalmente se cierran por debajo de sus zonas de soporte, eso daría otra señal bajista que probablemente prefiera una disminución de sus máximos de 2015 (no es que el mercado bajista se detenga ahí, pero es el siguiente paso después de una ruptura por debajo de los mínimos de principios de-2018).

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

En respuesta a este mensaje publicado por Fleischman

El problema con la predicción de "crisis" no es tanto que los analistas fallen (a veces son delirantes, pero hablo aquí de los analistas "serios"). El problema es que existen muchas variables "ocultas" que no puedes incorporar al análisis.

Veamos un caso: Macri -o su equipo- están combatiendo MAL la inflación. En vez de corregir el déficit (lo correcto) suben las tasas a niveles delirantes. Cuando los resultados de esa política (LETES al 60%) parece que va a hundirlo aparece el FMI y le pone $ 56.000 millones sobre la mesa... no se hunde. Hasta un niño te puede decir que tasas delirantes no sólo que no frenan la inflación sino que -además- paralizan la economía y la destruyen... pero si siempre aparece un deus ex machina arreglando el problema en el último acto... no hay analista que acierte ! Y no hablemos de España (o cualquier deudor europeo) que están vivos SOLO porque el BCE compra cualquier cosa ! (pone dinero por bonos de cualquier tipo). ¿ De qué te sirve el mejor análisis del mundo si luego viene un tipo y te baña con dinero ? El análisis económico CLASICO ha muerto porque desde Bernanke en adelante hemos descubierto que puedes tapiar los balances quebrados con ladrillos de dinero y nadie dice nada. Eso si... es como el coyote del correcaminos... estamos pedaleando en el aire hace rato... cuando alguien se de cuenta que abajo no hay piso el golpe va a ser de órdago. |

|

|

....en efecto maestro; el último peldaño en la caída, la última traición solo puede ser nuestra fe en el dinero. Y ni siquiera es el dinero del crack del 29 sometido al patrón oro.

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

El tal Bolsonaro que ha ganado las elecciones de Brasil, por lo visto es un Trumph.

Esta mañana oí que con su victoria, perdía el Amazonas. Pues que bien... https://www.elconfidencial.com/mundo/2018-10-29/gana-bolsonaro-pierde-amazonia-planeta_1636847/ |

|

|

Terrible noticia para todos, y para quienes tratan de defender su tierra. Allí, directamente, los matan.

|

Re: CRASH 2018

|

|

¿Cuando más hace falta la lucha contra el cambio climático va este y pretende destrozar la Amazonia, o sea menos capacidad de absorción de CO2 y más emsiones?. Hasta este punto de irresponsabilidad hemos llegado o saben algo que nos ocultan al respecto.

|

|

|

En respuesta a este mensaje publicado por Colombo

Jesse....Colombo? ¿seguro? ¿no sera un traspies? ¿Puede haber dos Colombo?

|

|

|

En respuesta a este mensaje publicado por jaimeguada

Y eso que elconfidencial es liberal-derecha. No se yo quien le va a defender a este tipo.

Esta es la mala noticia. La Buena es que por el momento.......solo se estan cortando el numero de arboles que ya se cortaban ayer.......¡¡un momento¡¡.....¿la buena noticia?........

|

|

|

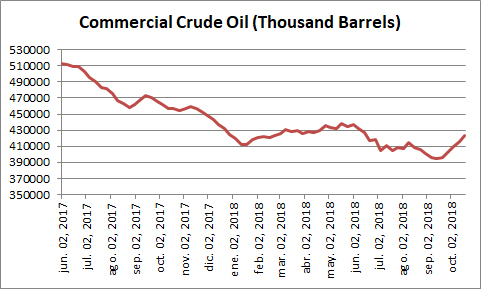

Art Berman : Por que los precios del petróleo pueden caer aún mas.

Los mercados de crudo tuvieron un ataque de pánico en agosto y septiembre que hizo que los precios se dispararan. La cordura está regresando. Los precios han bajado, pero es probable que se muevan aún más bajos en los próximos meses. El ataque de pánico fue causado en gran parte por el anuncio de Trump el 7 de agosto de que serían reimpuestas sanciones a Irán. La ansiedad por el efecto sobre el suministro de petróleo y los precios fue razonable, pero la reacción fue histérica. Desde el 15 de agosto hasta el 1 de octubre, los diferenciales de futuros de Brent diciembre aumentaron $ 3.01 (175 por ciento) de $ 1.72 a $ 4.73. Los precios del Brent aumentaron $ 15.53 (22 por ciento) de $ 70.76 a $ 86.29 (Figura 1). .......... Figura 1. Los diferenciales de Brent Dec colapsaron de $ 4.73 a $ 1.52 desde el 1 de octubre y ahora son menores que cuando comenzó la recuperación de precios después del anuncio para volver a imponer las sanciones de Irán a mediados de agosto. El Brent del mes anterior bajó de $ 86.29 a $ 76.17 pero aún más alto que el precio de $ 70.76 el 15 de agosto. Fuente: Barchart and Labyrinth Consulting Services, Inc. Entonces los diferenciales y los precios colapsaron. Para el 24 de octubre, los diferenciales habían caído de $ 4.73 a $ 1.52, menos que cuando comenzó el repunte de precios. El precio Brent del mes anterior disminuyó de $ 86.29 a $ 76.17. Los precios y los diferenciales se recuperaron levemente el 24 de octubre cerrando en $ 76.89 y $ 1.76, respectivamente. Parece improbable que la corrección haya terminado. El momento depende de cuánto tiempo tardan en recuperarse completamente los mercados de lo que Ian Taylor, de Vitol, llama el factor del miedo a la oferta. Después de 6 semanas de temor, los mercados deben adaptarse a la realidad de que "el mercado del petróleo está adecuadamente abastecido por ahora". Claramente, los mercados están preocupados por algo más que Irán. La caída o la salida incierta de los problemas de Venezuela, Libia y Nigeria, y las limitaciones para en la cuenca del Pérmico son fundamentales. Sin embargo, Irán es diferente porque es una crisis de suministro completamente artificial. Fue una elección hecha por Donald Trump y sus asesores. Los mercados están acostumbrados a la incertidumbre de sus problemas, pero no a la certeza aparente de una decisión ejecutiva. La reacción fue consistente con la causa, cierta y lineal. También estaba mal. La producción mundial de líquidos, de hecho, ha aumentado 2,91 mmb / d en lo que va de 2018. Gran parte de ese aumento provino de productores distintos de los EE. UU. y la OPEP (Figura 2). .......... Figura 2. La producción mundial de líquidos ha aumentado en +2.91 mmb / d TYD 2018. La producción del resto del mundo excluyendo los EE. UU. y la OPEP aumentó después de mayo de 2018. Fuente: EIA STEO y Labyrinth Consulting Services, Inc. Esos datos, por supuesto, incluyen pérdidas de Venezuela, Irán, Libia y Nigeria. Tanto las acciones comerciales de la OCDE como las de los Estados Unidos aumentaron en septiembre, moviendo el inventario comparativo (C.I.) 30 mmb más y más cerca del promedio de 5 años (Figura 3). ........ Figura 3. OCDE menos U.S. C.I. subieron +30 mmb en septiembre ya que aumentaron las acciones de la OCDE y de EE. UU. La curva de rendimiento sugiere que el precio mensual promedio de Brent de $ 78.89 fue ~ $ 4 sobrevaluado. El precio Brent actual para el mes anterior también está sobrevaluado en $ 76.71. Fuente: IEA, EIA y Labyrinth Consulting Services, Inc. Estos datos son consistentes con la curva de rendimiento desde julio de 2017 hasta el presente que se muestra en la Figura 3. Sobre la base de esa línea de tendencia, el precio promedio del Brent de septiembre de $ 78.89 fue aproximadamente $ 4.50 sobrevaluado. El precio del mes anterior de hoy de $ 76.23 aún está sobrevaluado en alrededor de $ 2.00. Los datos sugieren además que la OCDE y los EE. UU. C.I. puede haber alcanzado un mínimo y seguirá aumentando más adelante en 2018 y en 2019. "Esperamos un exceso de oferta en 2019, es posible que tengamos que volver a la reducción", comentó el ministro saudita de Energía, Khalid al Falih, a fines de septiembre. El crecimiento positivo de la oferta de petróleo comenzó en el primer trimestre de 2018 y el precio generalmente se retrasa en varios trimestres (Figura 4). Esto es importante porque señala una probable disminución o finalización del movimiento ascendente de los precios del petróleo que comenzó a principios de 2016. ............... Figura 4. Los precios del petróleo probablemente serán más bajos a partir de 2019. El crecimiento positivo del suministro mundial de líquidos comenzó en el primer trimestre de 2018. El precio generalmente se retrasa en varios trimestres. Fuente: OPEC, EIA STEO y Labyrinth Consulting Services, Inc. El crecimiento interanual del suministro para el tercer trimestre de 2018 fue de 2,35 mmb / d según el último Informe del Mercado del Petróleo de la AIE. El crecimiento del suministro en lo que va del año es de aproximadamente 2 mmb / d. La última vez que ocurrió un cambio secular como este fue a principios de 2014. El déficit anterior cambió a crecimiento de la oferta en el primer trimestre de 2014. Sin embargo, los precios se mantuvieron por encima de $ 100 hasta el tercer trimestre. Brent comenzó a caer en serio y luego se derrumbó durante el cuarto trimestre de 2014. No estoy sugiriendo que se produzca otro colapso del precio del petróleo en 2019. Estoy diciendo que los datos indican que es más probable que los precios del petróleo sean más bajos en lugar de los más altos.

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

En respuesta a este mensaje publicado por hector77

...es un sobrino, en la familia estamos muy orgullosos de su capacidad.

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

En respuesta a este mensaje publicado por Colombo

Bueno, no fue sólo pánico, los inventarios realmente bajaron desde mediados de agosto a mediados de septiembre:

|

|

|

En respuesta a este mensaje publicado por Colombo

ja ja ja ja ja Felicidades¡¡¡¡

|

|

|

Alfredo Jalife: "EU al borde de la guerra civil y Mexico papaloteando", Radio UdeG

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

En respuesta a este mensaje publicado por hector77

Decenas de pequeños terremotos (Richter 3, 4) a lo largo de la falla de San Andres, California

https://www.zerohedge.com/news/2018-11-03/california-hit-39-quakes-24-hours-scientists-warn-movement-along-san-andreas-fault  Por si hay alguna duda, espero no pase nada grave. Pero claro, no depende de nadie |

|

|

El famoso Big One algún día llegará. Esperemos (no entiendo apenas nada de sismología) que estos terremotos pequeños sirvan para descargar la tensión en la zona.

|

|

|

Si, es lo mismo que pienso yo por lo poco que se. Por otro lado hace pocos dias hubo un seismo de 6 grados Ruchter en la zona fronteriza de Chile y Bolivia. El problema de base es el Big One que tu bien dices. Aunque tambien podemos hablar de una mayor actividad en la zona que creo se llama Campi Flegrei, o algo asi, la Caldera del Vesubio. Como aquello pete va a ser peor para la humanidad que el big one ese.( y ademas me cae mas cerca de casa....)

|

|

|

Este mensaje fue actualizado el .

Nick Cunningham: Por que el precio del petróleo caerá en 2019 y mas allá.

La decisión de los Estados Unidos de otorgar exenciones a ocho países, permitiéndoles seguir importando petróleo de Irán, ha ayudado a aliviar la tensión en el mercado petrolero. Los comerciantes de petróleo ya no hablan de $100/barril. Las exportaciones de petróleo de Irán alcanzaron los 1,7 millones de barriles por día en octubre y no caerán a cero en el corto plazo. Pero puede que ese no sea el final de la historia. "Si bien es coherente con nuestras expectativas, la concesión de exenciones no implica que las exportaciones de Irán se estabilicen cerca de los niveles actuales", dijo Goldman Sachs en una nota de investigación el 1 de noviembre. A medida que más oferta iraní se desconecta, el mercado continuará ajustándose. Irán podría perder cerca de 600,000 bpd de exportaciones para fin de año, en relación con los niveles de octubre, predice el banco. "Como resultado, aún esperamos que el mercado petrolero mundial tenga un déficit en el 4Q18, lo que llevará a un fortalecimiento futuro del Brent", dijo Goldman. De hecho, mientras todos se centran en los movimientos a corto plazo de los precios del petróleo, Goldman dice que es importante tener en cuenta la curva de futuros. "Desde nuestro punto de vista, la conclusión más interesante del precio actual del petróleo es el cambio paralelo en la curva de futuros del crudo. Esto es consistente con un movimiento hacia abajo en la curva del costo del petróleo, ya que las noticias recientes sobre el suministro (menos pérdidas de Irán, más producción de Estados Unidos y Arabia Saudita) apuntan a que se requieren menos barriles marginales de alto costo en 2019 ", dijo el banco. Eso es un poco de jerga financiera, pero lo esencial es que los comerciantes de repente están menos preocupados de que se necesitarán productores de alto costo para abastecer el barril marginal. A principios de este año, cuando se anunciaron las sanciones de Irán y los temores sobre los cuellos de botella del Pérmico llegaron al mercado, los precios de los futuros del petróleo aumentaron considerablemente, con los precios a cinco años del Brent pasando de $ 57 por barril en mayo a $ 68 por barril en septiembre. Esto puede reducirse a los inversores que creen que el mercado del petróleo necesitará una producción de alto costo en los próximos años para abastecer al barril marginal, ya que los productores de bajo costo están en sus niveles máximos. Sin embargo, en las últimas semanas, el precio del Brent a cinco años cayó. "El retroceso de este último movimiento al alza refleja la realización de que tales barriles marginales de alto costo ya no sean necesarios", escribieron los analistas de Goldman Sachs. Eso se debió a varias razones. La EIA reveló que la producción de esquisto de EE. UU. aumentó en agosto, aumentando en un asombroso 400,000 bpd en comparación con el mes anterior. Eso es obviamente importante para el presente inmediato, ya que significa que se ha puesto en línea mucha más oferta de lo que se pensaba anteriormente, a medida que las exportaciones iraníes se desconectan. Pero también sugiere que la lutita de EE. UU. puede crecer más a un nivel de precios dado de lo que muchos analistas habían pensado. Muestra que "la lutita de EE. UU. es capaz de ofrecer más producción al precio de incentivo más bajo del 1H18 de lo que se esperaba anteriormente y que las restricciones de Permian no son tan vinculantes como se temía inicialmente". El WTI promedió solo $ 65 por barril en la primera mitad del año, con algunos Es probable que los productores en Permian obtengan menos que eso debido a los descuentos relacionados con los cuellos de botella en la tubería. La lógica de Goldman es que si la lutita de EE. UU. puede crecer tan rápido como lo hizo este año, con WTI en los $ 60 por barril, eso significa que puede seguir creciendo enérgicamente, lo que significa que los precios del petróleo en los próximos años serán más bajos que lo que antes se pensaba. Otra razón por la que los precios de los futuros a más largo plazo retrocedieron fue porque Arabia Saudita y Libia agregaron nuevos suministros. La producción a bajo costo de estos dos países podría reducir el precio del barril marginal en los próximos años. Lo mismo es cierto para Irán: las pérdidas de Irán serán más graduales de lo que se pensaba anteriormente. El resultado es un retroceso más pronunciado en la curva de futuros, argumenta Goldman. Una apuesta larga sobre el petróleo es más rentable, lo que podría inducir a los inversores a saltar. Eso, a su vez, podría ayudar a elevar los precios spot y los futuros a corto plazo. Goldman ve a Brent rebotar a $ 80 por barril para finales de año. Sin embargo, el precio más largo es aún más bajo. El banco de inversión ve a Brent retrocediendo a cerca de $ 65 por barril a finales de 2019 a medida que se resuelven los cuellos de botella en el Permian. Eso puede permitir a la OPEP volver a marcar la producción y reconstruir la capacidad de reserva. Goldman llama a esto "un nuevo anclaje de los precios del petróleo a largo plazo".

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

Bueno, señor Falk breve interludio en sus noticias acerca del C-2018.

Clase de macroeconomia en formato reducido en keiser report, en su primera parte. Neomercantilismo, China vs USA (o, mejor dicho, al reves) https://actualidad.rt.com/programas/keiser_report/294652-gran-perdedor-guerra-comercial-eeuu-china Por 12 minutos (la primera parte, me refiero) merece la pena hacer un alto y darse cuenta de que va todo esto del ultimo año. Bueno, lo cierto es que no profundizan en el hecho de que a USa (al gobierno actual) no le interesa En Absoluto pacto ninguno comercial con China, porque el trasfondo de todo esto (aunque no solo sea ello) es un asunto de Predominio Geopolitico a decadas vista. Postdata: hablando de Geopolitica. Que conste que No quiero hacerme el interesante. Me gusta hablar de geopolitica y espionaje pero yo no estoy ni he estado nunca en este mundillo. A lo que voy: me he dado hoy perfecta cuenta de que de aqui un tiempo, mas temprano que tarde, va a haber una autentica limpieza dentro de la estructura de mando (Generales, Oficiales) del Ejercito español. No se trata de izquierda-derecha. Me gustaria poder aportar algunos "datos" o reflexiones al respecto pues anticipo sin mostrar Ninguna Prueba. En fin, de aqui unos pocos meses quiza pueda contar algo....es decir, racionalmente fundado. (perdon por mi oscurantismo)

|

|

|

Este mensaje fue actualizado el .

Comienza el pinchazo de la burbuja del crédito al consumo: cada vez hay más morosos

Los impagos en los créditos para la compra de bienes de consumo duraderos se elevaron un 22,6% a cierre de junio, ritmo "notablemente" superior al mostrado seis meses antes. Cada vez hay más gente que no atiende sus compromisos de pago en este tipo de créditos y el Banco de España se ha visto obligado a lanzar una nueva advertencia a las entidades para que no financien la compra de automóviles, electrodomésticos, dispositivos tecnológicos u otros bienes de consumo a aquellas personas que no van a poder hacer frente a sus cuotas en el medio plazo. .................... Según el último post de Gail Tverberg: "El pronóstico a largo plazo para la economía mundial parece bastante sombrío, cuando todos estos problemas se juntan. La deuda morosa y el colapso resultante en los precios de los activos de todo tipo es de particular preocupación. El incumplimiento de la deuda de vivienda de alto riesgo fue un problema en los EE. UU. En el momento de la Gran Recesión; es probable que la próxima ronda de incumplimientos comience en otro lugar. Los incumplimientos de deuda podrían comenzar bastante pronto, tal vez en los próximos 6 a 12 meses. La situación política más hostil que hemos visto recientemente parece ser una evidencia de que los límites están cerca."

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

Justin Mikulka : Peak Shale - La industria de fracking declina?

En 2016, los menores precios del petróleo provocaron una caída general en la producción de las empresas de esquisto, que utilizan la perforación horizontal y el fracking para extraer petróleo y gas de formaciones de esquisto como Marcellus y Permian. Este fue uno de los pocos periodos financieros relativamente positivos para una industria plagada de altos costos y bajos rendimientos (aunque todavía perdió dinero en 2016). Pero la industria no debería ser complaciente, advirtió Robert Clarke del grupo de investigación y consultoría de la industria energética Wood Mackenzie. Las grietas ya están empezando a surgir en los pronósticos optimistas de cuánto pueden producir estas formaciones de esquisto, lo cual es una mala señal para cambiar las finanzas de la industria. "Fueron solo las mejores plataformas, con las cuadrillas más experimentadas, que perforaron la mejor roca al menor costo de servicio", que tuvieron un buen desempeño en 2016, dijo Clarke en la conferencia anual de la Administración de Información de Energía (EIA) de 2018 en junio. "Si usted es un productor, es muy peligroso pensar que esa es la nueva norma". Pero los productores parecían pensar que era la nueva normalidad y se lanzaron hacia adelante, y se dedicaron a frackear en la Cuenca de Permain, considerada actualmente como la mejor obra de esquisto en el país. Por supuesto, los resultados han sido impresionantes desde el punto de vista de la producción. La EIA espera que "la producción regional de Permian promedie 3.3 millones [barriles por día] en 2018 y 3.9 millones [barriles por día] en 2019." Esas cifras pueden alcanzar 5.4 millones de barriles por día para 2023, según los consultores de la industria petrolera IHS Markit. Si bien la producción de petróleo del Pérmico ha sido prolífica, no se ha traducido en ganancias. "¿Por qué no son rentables los productores de petróleo permio?", Preguntó un titular sobre la publicación de la industria Oilprice.com en mayo pasado. Como ha documentado la serie de DeSmog sobre las finanzas del fracking, no hay duda de que el fracking puede llevar a la producción de grandes volúmenes de petróleo ligero, pero tiene un costo de aproximadamente un cuarto de billón de dólares más que la industria desde 2007. El director general de la compañía de servicios petroleros más grande del mundo ofrece una grave advertencia para Frackers Como la compañía de servicios petroleros más grande del mundo, Schlumberger tiene un conocimiento íntimo de lo que se necesita para producir petróleo mediante el fracking en las muchas formaciones de esquisto que se están perforando actualmente. Su CEO, Paal Kibsgaard, advirtió a los analistas de la industria en una reciente conferencia telefónica, sonando como la advertencia de Clarke en junio. "El consenso del mercado bien establecido de que el Permian puede continuar proporcionando 1,5 millones de barriles por día de crecimiento productivo anual en el futuro previsible está empezando a ser cuestionado", dijo Kibsgaard, según el Financial Times. La principal preocupación de Kibsgaard se relaciona con un fenómeno conocido como "pozos hijos", una situación que informé para DeSmog en agosto. El concepto es simple. Todas las formaciones de esquisto no son iguales, lo que significa ganar dinero o no, los productores necesitan encontrar "buena roca" o lo que también se conoce en la industria como "puntos dulces". Pero los puntos dulces están limitados. Y la industria está perforando demasiados "pozos hijos" en puntos dulces establecidos alrededor de "pozos padres" que están produciendo, con la esperanza de sacar provecho de esa "buena roca". Pero, como expliqué, el enfoque no está funcionando, y en algunos Los casos incluso le están costando más dinero a la industria al dañar los pozos existentes en esos puntos dulces. Pero eso plantea una pregunta simple: si la industria del esquisto tiene un suministro suficiente de buena roca para respaldar las predicciones optimistas de grupos como el IHS, ¿por qué las empresas están perforando tantos pozos hijos en torno a algunos puntos dulces en lugar de seguir adelante para perforar otros nuevos puntos dulces? ¿Quizás la industria no tiene otros puntos dulces para moverse y quizás en su lugar está tratando de evitar la bancarrota inminente de las tremendas cargas de deuda que llevan? Kibsgaard explicó su visión escéptica de la futura producción de la cuenca del Pérmico, y dijo que en el juego del esquisto Eagle Ford, donde la producción está muy por debajo de su pico en 2015, "hasta el 70 por ciento de todos los nuevos pozos perforados" son pozos hijos. Esta tendencia indica que los productores se han quedado sin nueva "buena roca" y están tratando de obtener hasta la última gota de los puntos dulces conocidos. Mientras tanto, en la sección Midland Wolf Camp del Pérmico, los pozos hijos ya se están acercando al 50 por ciento de los nuevos pozos perforados, dijo Kibsgaard, y los resultados parecen seguir la misma trayectoria que el Eagle Ford. "Ya estamos comenzando a ver una reducción similar en la productividad del pozo unitario a la que ya se vio en Eagle Ford, lo que sugiere que el potencial de crecimiento del Pérmico podría ser menor de lo que se esperaba anteriormente", advirtió Kibsgaard. Este es el mensaje del CEO de la compañía de servicios petroleros más grande a los analistas de inversión. ¿Alguien escuchará? Algunos CEOs de Fracking hacen advertencias similares Schlumberger no está en el negocio de la perforación de petróleo, solo apoya a las compañías que lo hacen. Por lo tanto, no es necesario presentar proyecciones optimistas para el futuro para mantener a los inversionistas comprometidos, como puede ser para frackear a las empresas profundamente endeudadas e incapaces de obtener ganancias a los niveles de producción actuales. Las promesas de grandes ganancias en el futuro son realmente la única razón probable para que alguien invierta en empresas de fracking. Pero incluso algunos CEOs de fracking no creen en los pronósticos optimistas para el Permian. En el excelente nuevo libro de Bethany McLean, Saudi America: The Truth About Fracking y cómo está cambiando el mundo, habla con dos de los CEOs de fracking que han tenido éxito en la industria, Bill Thomas y Mark Papa. Bill Thomas, actual CEO de EOG (anteriormente conocido como Enron Oil and Gas), una de las pocas empresas de fracking que ganan dinero, le dice a McLean que en el Permian la "roca realmente buena" es más escasa de lo que dicen los optimistas de la industria. Esto ayuda a explicar el aumento en los pozos hijos donde la industria está tratando de sobre-perforar la buena roca disponible. Thomas continúa explicándole a McLean: "El Pérmico ha aterrorizado al mercado mundial de petróleo, pero hay expectativas exageradas de los Pérmicos". "Aterrorizado" porque si el Pérmico realmente logra producir 5.7 millones de barriles por día, estaría produciendo una mayor volumen de petróleo que todos los países excepto los EE. UU., Arabia Saudita y Rusia en 2017. A los comerciantes y productores de petróleo no les gusta que se sorprendan, y tener un nuevo suministro de petróleo de esa magnitud que sale de la nada casi no se ajusta a esa factura. Pero como Thomas está advirtiendo, esos temores pueden no estar completamente justificados. Mark Papa es el ex CEO de EOG y ahora dirige Centennial Resource Development. En realidad, Papa entregó su mensaje "poco soleado" en la conferencia anual de la industria petrolera IHS Markit de 2018 conocida como CERAweek, pero aparentemente no fue lo que el público quería escuchar. "Hay buenos puntos geológicos en los campos de esquisto y los puntos geológicos más débiles, y muchos de los buenos puntos geológicos ya han sido perforados", explicó Papa durante una mesa redonda. En Arabia Saudita, McLean informa que Papa había dicho que para 2020, incluso en el Pérmico, la mejor superficie se habrá perforado en su mayor parte y pronosticó un descenso considerable en la producción a continuación. __ El tiempo se está acabando para Frackers fuertemente endeudados. A los precios actuales del petróleo , la mayoría de las empresas de fracking están perdiendo dinero mientras intentan sacar hasta la última gota de los lugares conocidos en los campos de esquisto americano. Bajo estas condiciones, la industria está teniendo dificultades para aceptar que lo que Papa, Thomas y Kibsgaard están diciendo podría ser cierto. Estas compañías no pueden esperar pagar sus enormes deudas si los mejores días de los grandes camopos de esquisto están en el pasado o se acercan rápidamente. Entonces, ¿quién tendrá razón? Durante casi una década, la industria del fracking ha estado prometiendo que las ganancias están justo en el horizonte, pero no se han materializado, ni siquiera en el escenario ideal de 2016 descrito por Clarke de Wood Mackenzie. ¿Se ha acabado la industria de la buena roca? En su libro, McLean cita a un inversionista de la industria, cuyas palabras deberían infundir temor en los corazones de quienes invierten o tienen deudas para las compañías de esquisto. "Nuestra opinión es que solo quedan cinco años de inventario de perforaciones en los campos principales.", dijo un destacado inversionista a McLean, cuyo libro se publicó recientemente en septiembre de 2018. "Si yo fuera la OPEP, me reiría del shale. En cinco años, ¿a quién le importará?"

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

CONTENIDOS ELIMINADOS

El autor ha borrado este mensaje.

|

|

|

....también he visto algo similar en tu libro y me estaba acordando cuando traducía. A parte el libro incluye otros muchos aspectos tanto económicos como técnicos de la explotación, producción y refino del petróleo.

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

SRSrocco Report : El PIB mundial aún se ve favorecido por una enorme cantidad de deuda

Si bien las agencias gubernamentales y los economistas continúan publicando sólidas cifras del PIB, parecen pasar por alto la cantidad de deuda necesaria para producir ese crecimiento. O debería decir, el "supuesto crecimiento". Los días de agregar un dólar de deuda para obtener un dólar de crecimiento del PIB se han ido hace más de 40 años. Y, a medida que la deuda global ha aumentado, ha obligado a los gobiernos a bajar las tasas de interés. Sí, es realmente tan simple. Me da la risa cuando escucho a los analistas hablar sobre el aumento de las tasas de interés al 10-15%. Si la tasa de interés del gobierno de los EE. UU. sobre los bonos del Tesoro aumentara a solo el 5%, el Tío Sam pagaría más de un billón de dólares al año solo para pagar la deuda. Entonces, no ... no van a volver las tasas de 10-15% de nuevo. Bueno, podríamos ... pero, la mayor parte de la deuda global tendría que colapsar o ser perdonada. Desafortunadamente, si la deuda global se evapora o se perdona, la economía entera también colapsa. Debemos recordar que el crecimiento del PIB también es impulsado por el crecimiento de la producción de petróleo. HADES (dios del inframundo) no tiene forma de que la industria petrolera pueda financiar su producción futura con tasas de interés del 10-15%. Simplemente no va a pasar. ¿Por qué? Si no fuera por la caída de las tasas de la Fed a casi cero, el Gran Esquema Ponzi Oil Shale de los EE. UU. y los seis millones de barriles diarios de producción no rentable de petróleo de esquisto habrían sido un sueño imposible. Les puedo asegurar que la industria del petróleo de esquisto no puede financiar operaciones ni pagar su deuda con tasas de interés del 10-15%. La mayoría de las compañías petroleras de esquisto están pagando en promedio entre 4-5% de interés para pagar su deuda. Si las tasas de interés de las empresas se duplican o triplican, sería extremadamente difícil pagar la deuda de la industria de esquisto que se estima en $ 280- $ 300 mil millones. Sin embargo, este artículo no trata sobre el Gran Esquema Ponnzi del Shale Oil; más bien se trata de la burbuja de la deuda global que apuntala la economía. La deuda global superó en más de cinco veces el PIB generado el 1Q-2018 Según los datos del FMI y el Instituto de Finanzas Internacionales, la deuda global aumentó cuatro veces más que el crecimiento del PIB durante el primer trimestre de 2018. El FMI pronostica que el PIB mundial alcanzará los 84,8 billones de dólares en 2018 y el Instituto de Finanzas Internacionales informó un total mundial la deuda aumentó en $ 8 billones en el primer trimestre de 2018. Por lo tanto, estimé que el crecimiento del 1Q 2018 del PIB fue de $ 1.3 billones, una cuarta parte del aumento de $ 5 billones en comparación con el año pasado. Entonces, el mundo ahora está agregando seis dólares de deuda asombrosos por cada dólar de crecimiento del PIB: ................... Ahora, esto es solo una estimación, ya que las cifras trimestrales en dólares del PIB no se publican, pero la deuda sigue aumentando al menos cinco veces más que el PIB. Es bastante sorprendente ver el aumento de la deuda global a una tasa tan rápida. La siguiente tabla (cortesía de Bloomberg), muestra cuánto ha crecido la deuda global en los últimos 15 años. Sin embargo, desde el primer trimestre de 2008, la deuda global ha aumentado en más de $70 billones. .............. Por lo tanto, el aumento promedio anual de la deuda global es de aproximadamente $7 billones. Por lo tanto, ver la burbuja de deuda mundial por $8 billones en el primer trimestre de 2018 muestra cuánto más están motivados los Bancos Centrales para apuntalar los mercados. Sobre el tema de los Bancos Centrales, el gobierno de los Estados Unidos continúa acumulando su deuda pública que ahora ha alcanzado los $21.7 billones ... un aumento de $1.2 billones desde el mismo período del año pasado. Como mencioné, el aumento de la deuda y las tasas de interés obligan al Tío Sam a pagar mucho más para pagar la deuda: .............. Ahora que el Tesoro de los Estados Unidos tiene que pagar más de medio billón solo para pagar su deuda, no dudo que la Reserva Federal permita que las tasas suban por encima del 3% en el corto plazo. Según TreasuryDirect.gov, el gasto por intereses de $31.7 mil millones pagados en octubre aumentó en un impresionante 30%, en comparación con $24.4 mil millones durante el mismo mes del año pasado. A pesar de que $7 mil millones de gastos de intereses adicionales en un mes no parecen mucho en comparación con los billones de deudas que se agregan, esto se suma a muchas cosas: $ 7 mil millones = 30,000 hogares (valorados en $ 232,000) $ 7 mil millones = 200,000 automóviles (valorados en $ 35,000) $ 7 mil millones = medio suministro anual global de plata de mina. Y nuevamente, este es solo el gasto de interés adicional del Gobierno de los Estados Unidos por un mes. Desafortunadamente, los estadounidenses se han olvidado de la asombrosa cantidad de deuda en el sistema. Además, el público y los inversores también son inmunes a la tremenda volatilidad que tiene lugar en los mercados. Por ejemplo, uno de los líderes industriales del Índice Dow Jones, Caterpillar, ha visto cómo su precio de la acción entra en un paro cardíaco en los últimos seis meses: ............... Caterpillar alcanzó un máximo de $170 por acción a principios de año y un mínimo de $112 el mes pasado. Eso es una corrección del 34% en poco más de seis meses. Además, si observa las marcas rojas en la parte superior derecha de la tabla, verá la tremenda volatilidad no experimentada en los últimos diez años. En el loco mes de octubre, las acciones de Caterpillar se negociaron entre un máximo de $159 y un mínimo de $112. Eso es un movimiento de $45 de una de las acciones líderes (blue-chip) en el sectgor manufacturas de primera línea en solo un mes. Se supone que Caterpillar no opera de esta manera, pero esta es la NUEVA NORMA en un mercado que está a punto de volverse HOG WILD (cerdo salvaje). Si bien los mercados más amplios se corrigieron al alza desde los mínimos del mes pasado, los inversores no deberían pensar que lo peor ya pasó. Oh no ... lo peor está por venir. Nada sube o baja en línea recta, sino que este ciclo económico dura casi diez años de diente de sierra y, en algún momento, tendrá que volver a la realidad. Es probable que Caterpillar tenga que retroceder a su Promedio Móvil de 200 Meses de $62, que es más de un 50% más bajo de donde está operando hoy. Las previsiones de un crecimiento mucho mayor del PIB mundial para 2023 significan que los gobiernos aumentan la deuda El FMI pronostica que el PIB mundial alcanzará los asombrosos 108 billones de dólares en los próximos cinco años. Sin embargo, para que el PIB mundial aumente en $23 billones para 2023, entonces la deuda mundial total también deba aumentar al menos 4-5 veces: ................... Como he mostrado en artículos anteriores, el mundo ha estado agregando entre 4 y 5 dólares de deuda por cada nuevo dólar de crecimiento del PIB. Si asumimos que lo mismo continuará durante los próximos cinco años, entonces la deuda mundial tendrá que saltar por encima de los $100 billones. Ahora, si también consideramos una tasa de interés conservadora del 3% para el servicio de estos $100 billones de deuda adicional, el mundo tendrá que pagar $3 billones al año, SOLO PARA SERVIR LA NUEVA DEUDA ... LOL. Por último, los bancos centrales continuarán haciendo lo que mejor hacen, y eso es imprimir dinero y patear la lata hacia adelante. Desafortunadamente, la deuda y los gastos por intereses están llegando a un nivel que no es sostenible durante otra década. Y si agregamos la próxima desintegración de la industria del petróleo de esquisto de EE. UU., los estadounidenses no tendrán el creciente suministro de energía para impulsar el crecimiento del PIB. Este es otro factor que no se toma en cuenta por los economistas.

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

Arabia Saudita anuncia la reducción de la producción de petróleo frente a la caída de los precios

El anuncio provoca la subida de los futuros internacionales de crudo Brent alrededor de un 1 %. Arabia Saudita pretende reducir el suministro de petróleo a los mercados mundiales en 0,5 millones de barriles diarios en diciembre, ha anunciado el domingo el ministro de Energía del reino, Khalid al-Falih. El poder de la OPEP afronta inciertas perspectivas en sus intentos de persuadir a otros productores para que acepten una rebaja coordinada de la producción, informa Reuters. ....................

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

En respuesta a este mensaje publicado por quark

Te aseguro k creer en un CEO cualkiera no esta entre mis prioridades. Prefiero considerar, sopesar lo k decis por aki acerca del mundillo de la energia

|

|

|

En respuesta a este mensaje publicado por Colombo

En 3 semanas volverá a pasar de 80 y dirán que van a bombear mas. |

|

|

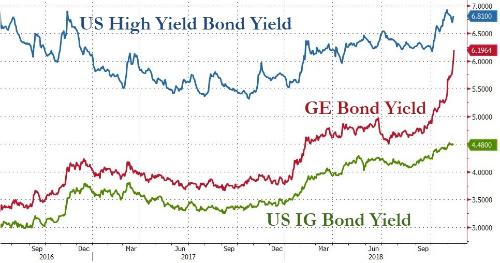

En respuesta a este mensaje publicado por hector77

Otra "gran empresa" que comienza a irse a "hacer gargaras". Como una de fracking, vamos

Y su nombre es....... GENERAL ELECTRIC  Sus bonos, alcanzando con presteza el nivel de "b a s u r a" |

|

|

La economía alemana se contrae por primera vez en 3 años a medida que colapsa la producción de automóviles

Después de observar una tibia tasa de crecimiento en el trimestre anterior, las advertencias del Bundesbank de que el motor económico de Europa falló durante el tercer trimestre han resultado ser precisas. En lo que fue el peor dato público de PIB en tres años, Alemania vio que su economía se contrajo un 0,2% en el tercer trimestre, lo que pone a la economía más fuerte de Europa en una recesión técnica y es la señal más clara de que el crecimiento económico en la zona del euro se estancó justo cuando el BCE se estaba preparando para terminar su programa de compra masiva de bonos con miras a elevar las tasas de interés a fines del próximo año, según Bloomberg. ........................

...sabe, si empieza a acumular detalles la visión general del caso cambia...

|

|

|

Je ya te digo yo k no suben intereses ni pa entonces. Tanto Dragui por aki y por alla y no mueven nada de nada los intereses. Y lo de recortar la Qe o programa de expansion aun no lo veo donde.

Para eso me postulo yo a presidente del bce. En otros paises los bancos centrales toman medidas dificiles o k creen convenientes. Hasta en Turkia, vamos. Pero aqui en Europa la Paralisis es total y abrumadora. La otra cara de la moneda de un aplastante, abrumador pensamiento politicamente correcto. Claro k europa tiene sus cosas positivas. Pero vamos faltos de creatividad e iniciativa. |

|

|

CRASHHHHHH#!!!!!!!!!#!!!!!!!!

(Tranquilos, no pasa nada. Es solo un ensayo......)

|

«

Volver a Foro Crashoil

|

1 vista|%1 vistas

| Free forum by Nabble | Edit this page |